光刻膠是印刷線路板、顯示面板、集成電路等電子元器件的上游,公司生產的光引發劑(包括光增感劑、光致產酸劑)和光刻膠樹脂等專用化學品是體現光刻膠性能的最重要原料,是光刻膠產業鏈的源頭。

目前集成電路的集成水平已由原來的微米級水平進入納米級水平,為了匹配集成電路的發展水平,制備超凈高純試劑的純度也由SEMIG1逐漸提升至到SEMIG4級水平,制備光刻膠的分辨率水平由紫外寬譜向g線、i線、KrF、ArF、F2以及更高端方向發展,同時功能性材料配方的精準度和效能的穩定性也逐漸向更高技術等級水平發展。

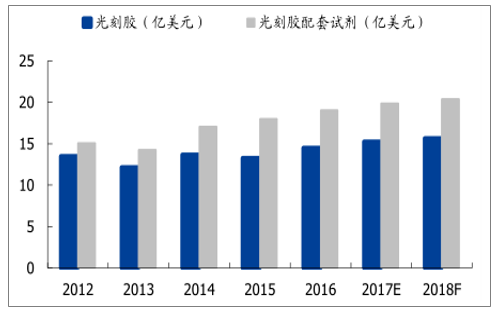

248nm及以上高端光刻膠為全球市場的主流。據調查數據顯示,2016年全球半導體用光刻膠市場達到14.5億美元,較2015年同比增長9.0%。其中,248nm光刻膠占31%,193nm及其它先進光刻膠占46%。預計2018年全球光刻膠市場將達到15.7億美元。光刻膠配套試劑方面,2016年全球光刻膠配套試劑市場達到19.1億美元,較2015年增長6.1%。預計2018年全球光刻膠配套試劑市場將達到20.4億美元。

2012-2018年全球半導體光刻膠及配套試劑市場規模

數據來源:公開資料整理

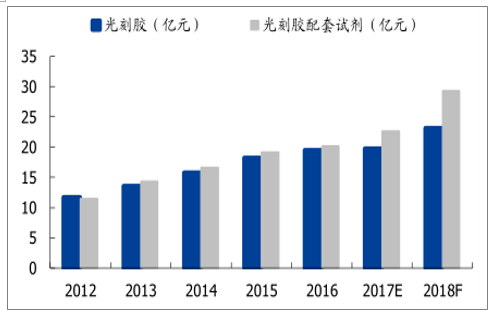

2012-2018年中國半導體光刻膠及配套試劑市場規模

數據來源:公開資料整理

全球共有9家主要的光刻膠生產企業。其中,日本占到5家,美國、歐洲、韓國、臺灣地區各占1家。這9家企業市場份額超過90%,日本技術和生產規模占絕對優勢,5家日本企業市場份額超過70%。

國內半導體光刻膠技術和國外先進技術差距較大,僅在市場用量最大的G線和I線有產品進入下游供應鏈。KrF線和ArF線光刻膠核心技術基本被國外企業壟斷,國內北京科華KrF(248nm)光刻膠目前已經通過中芯國際認證,其他處于研發階段,ArF(193nm)光刻膠還在積極研發中。目前國內從事光刻膠研發和生產的單位主要有北京科華微電子材料有限公司和蘇州瑞紅電子化學品有限公司、濰坊星泰克微電子材料有限公司。

未來,隨著功率半導、傳感器、LED市場的持續擴大,i線光刻膠市場將保持持續增長。隨著精細化需求增加,使用i線光刻膠的應用將被KrF光刻膠替代,KrF光刻膠市場需求將不斷增加。ArF光刻膠對應IC制程節點最為先進,在7nm制程的EUV技術成熟之前,ArF光刻膠仍將是主流,隨著雙/多重曝光技術的使用,光刻膠的使用次數增加,ArF光刻膠的市場需求將加速擴大。

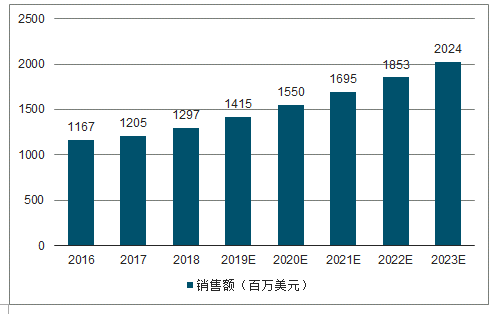

2016-2023年全球半導體光刻膠市場規模及預測

數據來源:公開資料整理

2017年全球半導體光刻膠分類市場占比

數據來源:公開資料整理

從中國產品市場來看,PCB光刻膠市場份額占比最多,高達94.4%。LCD光刻膠市場份額占比第二,為2.7%。半導體光刻膠市場份額占比位居第三,僅為1.6%。總體看來,中國市場PCB光刻膠占據大部分市場份額,LCD光刻膠和半導體光刻膠所占份額非常低。

2017年中國光刻膠分類市場份額占比

數據來源:公開資料整理

中國半導體光刻膠市場規模占全球比重最大,約為32%

2017年,從全球區域市場來看,中國半導體光刻膠市場規模占全球比重最大,達到32%。其次是美洲地區,其光刻膠市場規模占全球比重為21%。亞太地區緊跟其后,光刻膠市場規模占全球比重為20%。歐洲、日本地區所占比重較低,大約均為9%。

2017年各地區半導體光刻膠市場份額占比

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國光刻膠行業市場供需預測及發展前景預測報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國半導體光刻膠行業市場全景調研及產業趨勢研判報告

《2026-2032年中國半導體光刻膠行業市場全景調研及產業趨勢研判報告》共十章,包含中國半導體光刻膠行業發展環境洞察&SWOT分析,中國半導體光刻膠行業市場前景及發展趨勢分析,中國半導體光刻膠行業投資戰略規劃策略及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國半導體光刻膠?行業政策、產業鏈圖譜、發展現狀、企業布局及未來發展趨勢研判:國產替代加速,光刻膠百億空間開啟[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![趨勢研判!2026年全球車輛鉸接系統行業產業鏈、市場規模、競爭格局及發展趨勢:市場規模將突破20億元,本土企業迅速崛起,“一超多強”格局正在重塑[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年全球智能泳池設備行業政策、產業鏈、市場規模、競爭格局及發展趨勢研判:市場規模呈現持續增長態勢,有望突破40億美元[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)