一、母嬰消費百花齊放,線上社區模式獨樹一臶

1、母嬰行業繁榮發展,線上渠道持續擴張

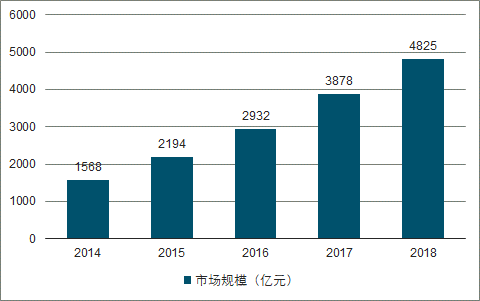

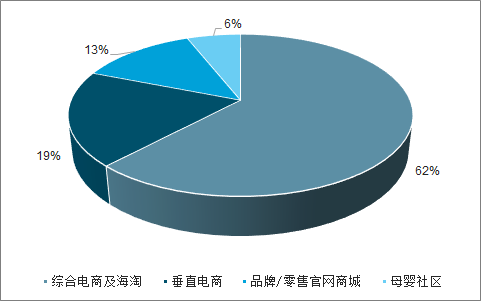

母嬰線上渠道增長迅速,傳統綜合電商之外,垂直電商、母嬰社區等新興業態崛起。近年來,伴隨著移動互聯網快速發展和各類電商平臺崛起,中國母嬰消費中線上渠道扮演了越來越重要的角色,市場規模占比顯著提升。2014年至2018年中國母嬰商品網絡零售額(以交易總額計)由1568億元增至4825億元,復合增速達到32%,高于母嬰行業整體增速。具體細分領域來看,母嬰線上渠道主要包括傳統綜合電商渠道、品牌商/零售商自建渠道和新興的垂直電商、母嬰社區等模式。其中以天貓、京東為代表的綜合電商(包括海淘)渠道交易規模占比62%,仍為主流;但母嬰垂直電商、母嬰社區等新業態發展很快,市場份額和影響力都在逐漸提升。

2018年母嬰商品線上零售規模超過4800億元

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國母嬰行業市場評估及投資前景評估報告》

綜合電商仍為母嬰線上渠道主導力量

數據來源:公開資料整理

2、流量紅利消退倒逼渠道變革,母嬰社區模式另辟蹊徑

隨著流量紅利消退,傳統電商渠道流量競爭激烈,線上獲客成本增加。近年來,中國線上渠道流量紅利開始逐步消退:用戶規模方面,2018年中國網絡購物用戶規模已達到6.1億,增速下降至14%,其中移動端增速下降至8.2%。用戶接近飽和、增量空間減少,流量紅利逐步消退后,電商渠道增速放緩進入平穩發展期。而在獲客成本方面,隨著各大電商紛紛進入母嬰行業、流量來源多元化,母嬰消費的新用戶獲取和老用戶留存競爭更加激烈,獲客成本也在顯著增加。傳統電商模式遭遇發展瓶頸,倒逼渠道變革創新。

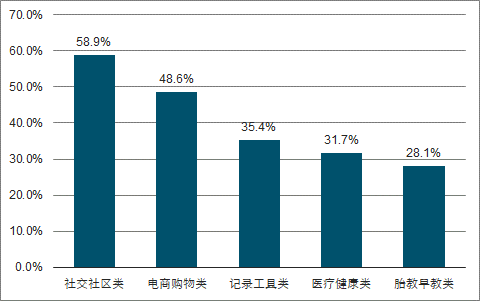

母嬰社區另辟蹊徑,通過優質內容構筑用戶和流量優勢,成為行業新的風景線。母嬰消費者多為年輕媽媽,在知識、經驗和社交分享等方面存在天然需求。由于母嬰社區能夠有效滿足母嬰消費者對育兒知識和經驗交流的需求,從而聚合大批高忠誠度用戶,解決流量瓶頸;以社群思維運營社區,各類圈子的設臵提供交流平臺,有效增強用戶粘性;進一步,通過廣告、電商等方式實現流量變現,創造盈利空間。近幾年來,母嬰社區高速發展,市場規模與影響力逐漸提升:母嬰社區市場規模(2017年)超過230億元;社交社區類軟件使用滲透率高達58.9%,位居母嬰類軟件第一。

社區類軟件使用滲透率在所有母嬰類軟件中最高

數據來源:公開資料整理

二、優質內容聚合流量+用戶,實現母嬰消費全鏈路閉環

1、社區引流+工具粘性,打造母嬰流量蓄水池

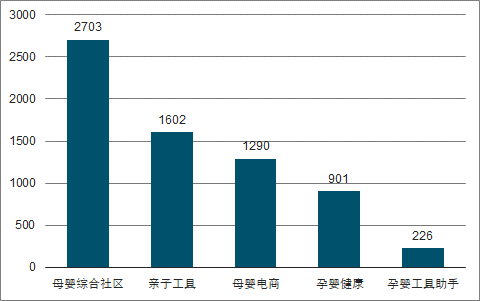

母嬰社區用戶規模大、年齡段相對集中,用戶畫像較為統一。2018年1月母嬰綜合社區用戶規模達到2703萬人,排名母嬰應用各細分領域用戶規模數第一,相較而言,同期母嬰電商用戶規模僅為1290萬人。此外,新一代年輕父母對于互聯網依賴較高,也更習慣利用網絡了解母嬰知識和育兒經驗。寶寶樹等幾大主流母嬰社區類APP用戶年齡均主要分布在25~35歲(占比超過七成),年齡段相對集中,用戶畫像也較為統一。

母嬰社區用戶規模龐大(2018年1月)

數據來源:公開資料整理

25-35歲用戶為母嬰社區主要人群

數據來源:公開資料整理

2、用戶高粘性推動流量變現,水到渠成掘金媽媽經濟

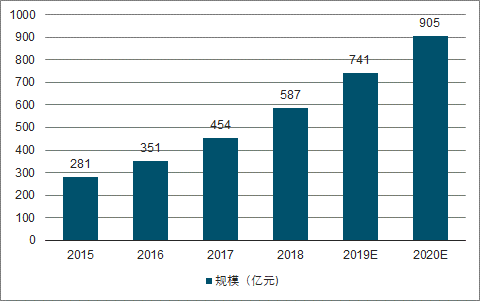

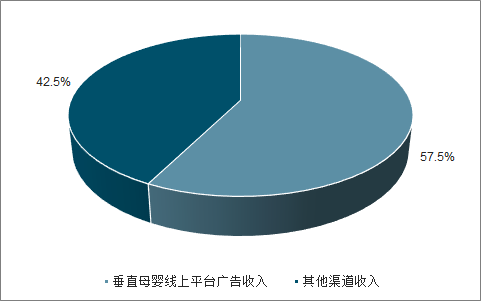

廣告是母嬰社區流量變現的主要渠道。受益于母嬰行業蓬勃發展和互聯網普及,2018年母嬰行業線上廣告支出規模已高達587億元,2013-2018年CAGR為29.7%,未來線上廣告規模還將保持增長趨勢。2017年垂直母嬰線上平臺的廣告收入占母嬰線上廣告市場的57.5%,母嬰社區已成為商家投放線上廣告的主要選擇之一。社區平臺可提供多樣化廣告形式及豐富廣告位空間,同時基于寶貴的用戶資源,通過大數據多維度分析和自動算法,能夠幫助廣告主實現精準投放營銷。

母嬰行業線上廣告規模不斷增長

數據來源:公開資料整理

母嬰線上廣告市場垂直類平臺收入占比過半

數據來源:公開資料整理

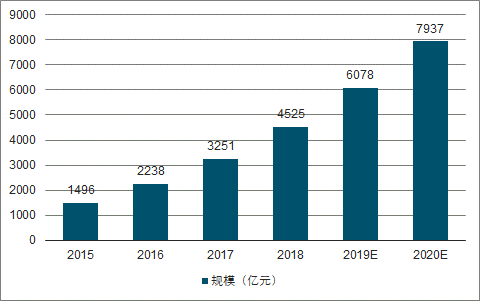

電商業務成為母嬰社區流量變現第二大支柱,多采用第三方電商平臺合作模式。母嬰電商購物便利、產品齊全,廣受消費者喜愛,2018年母嬰產品電商市場規模已達4525億元,2018-2022年還將保持27%的復合增速增長。近年來,電商業務也已成為母嬰社區第二大流量變現渠道,但多數會采用與第三方平臺合作模式。以辣媽幫為例,蘇寧于2017年2月對其進行戰略投資,隨后蘇寧紅孩子母嬰商城在辣媽幫APP正式上線,逛社區時即可一鍵輕松跳轉至該商城,充分利用雙方資源優勢,完善“社區+電商”的布局模式。2018年,寶寶樹與阿里在電商業務領域的合作也有異曲同工之妙。

母嬰電商市場規模不斷增長

數據來源:公開資料整理

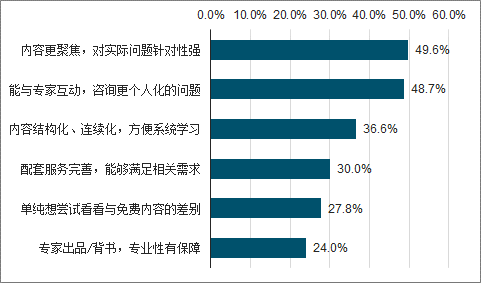

知識付費變現能力可期,市場規模持續擴容。知識付費主要指醫生或專家服務,用戶可針對其自身情況及需求,以講座、公眾或私人問答的形式與專家進行交流。相比平臺免費內容,付費知識具有更高的附加價值。近年來,母嬰用戶對于內容付費的接納程度正在不斷提高,67.7%的父母愿意為獲取專業育兒知識付費,其中,付費內容針對性強、能與專家互動和內容連續系統構成中國家庭購買育兒付費服務的前三大動機。在消費升級驅動下,母嬰消費者對價格敏感性降低,知識付費將逐漸為新生代父母所接受。2022年知識付費市場規模將超過124億元,2017-2022年復合增速增速超過62%。

購買育兒付費服務動機為個性化問題咨詢

數據來源:公開資料整理

知識付費市場規模將繼續擴容

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國母嬰行業市場全景調查及投資潛力研究報告

《2026-2032年中國母嬰行業市場全景調查及投資潛力研究報告》共十五章,包含中國母嬰市場營銷現狀及策略分析,中國母嬰行業各類重點企業經營狀況分析,中國母嬰行業投融資狀況分析及前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國母嬰行業市場概況簡析:母嬰服務在于提升服務內容和價值等,市場空間更大[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2022年中國互聯網母嬰行業發展現狀、市場競爭格局及未來發展趨勢分析[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2021年中國家庭育兒產品行業發展現狀及品行業發展趨勢分析:產品類型更加豐富,功能更為智能[圖]](http://img.chyxx.com/2021/11/A8719M02D8_m.jpg?x-oss-process=style/w320)