近幾年新能源汽車的快速增長帶來了鋰電行業的持續高速發展。2018年國內新能源汽車產量達到125.6萬輛,同比增長55%,預計到2025年將達到600萬輛的銷量目標。

新能源汽車行業的快速發展也拉動了上游動力電池及材料的需求增長,2018年中國動力電池裝機量56.89GWh,同比增長56.88%。在鋰電池的五大材料中,正極、負極、電解液以及隔膜的國產化程度已經有了很大幅度的提高,唯獨軟包鋰電池鋁塑膜由于技術難度高,長期大量依賴進口,全球市場基本被大日本印刷、昭和電工、凸版印刷三家企業壟斷。2016年新綸科技以人民幣5.7億元收購T&T(日本凸版印刷與東洋制罐合資成立)從事的鋰離子電池鋁塑復合膜外包裝材料生產、制造及銷售業務進入鋁塑膜領域。

全球主要鋁塑膜企業產能及擴產計劃

主要企業 | 月產能 | 特點 |

DNP | 600萬平米/月 | 熱法 |

昭和電工 | 200萬平米/月,計劃擴產30% | 干法 |

新綸科技 | 日本三重工廠200萬平米/月,常州工廠擬建設600萬平米/月 | 干法、熱法均可做,采用特殊的鋁箔工藝,不含鎘 |

數據來源:公開資料整理

鋁塑膜是軟包裝鋰電池電芯封裝的關鍵材料,單片電池組裝后用鋁塑膜密封,形成一個電池,起到保護內容物的作用,一般占鋰電池成本的15%~20%左右。鋁塑膜結構主要為尼龍層(ON層)、膠水層、鋁箔層(AL層),以及CPP層或PP層,主要原材料為尼龍、鋁箔、聚丙烯和膠黏劑。在軟包動力電池快速發展的趨勢下,鋁塑膜的需求也將快速增長,因此還具備較大的進口替代空間。

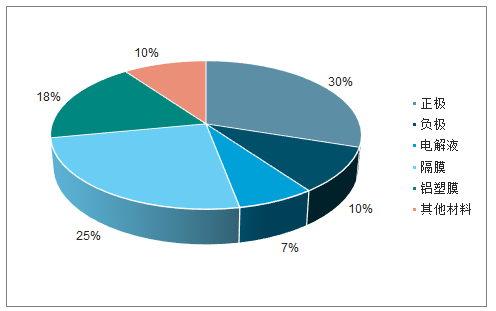

軟包鋰電池成本構成

數據來源:公開資料整理

鋁塑膜最大的壁壘在于原材料和工藝技術,其中原材料成本占55%,鋁箔占比又達到原材料的50%。因此為了真正實現鋁塑膜的進口替代,圍繞鋁箔、尼龍等關鍵材料國內企業還有很多可以發展的空間。

目前,全球鋁塑膜市場一直由日本少數企業壟斷,其中日本的DNP和昭和電工已經占據全球約75%的市場份額,另外日本T&T、韓國栗村化學的產能正在逐步釋放,其市場份額也在不斷提升。經過多年的積累,國內企業技術日趨成熟,已開始進入鋁塑膜生產,但目前國產化率仍不足10%。我們認為,國內鋰電池廠商面臨巨大成本壓力,迫切需要降低鋰電池原材料成本,鋁塑膜實現進口替代、國產化的需求日益凸顯。

軟包電池具有綜合優勢:目前鋰離子電池主要方形、圓柱、軟包三大類,其中方形和圓柱的外殼主要采用鋁合金、不銹鋼等硬殼,而軟包的外殼則采用鋁塑膜來制造。

性能方面軟包鋰電池優勢

(1) 安全性能好

軟包電池電解液較少漏液,且在發生安全隱患的情況下軟包電池會鼓氣裂開,而不像硬殼電池那樣內壓過大會發生爆炸。

(2) 重量輕

軟包電池重量較同等容量的鋼殼方形電池輕40%,較鋁殼方形電池輕20%。

(3) 電池容量大

軟包節約體積20%,較同等規格尺寸的鋼殼電池容量高50%,較鋁殼電池高20~30%。

(4) 循環性能好

軟包電池的循環壽命更長,100次循環衰減比鋁殼少4%~7%。

(5) 內阻小

軟包電池的內阻較鋰電池小,國內最小可做到35mΩ以下,極大地降低電池的自耗電。

(6) 設計靈活

可根據客戶需求定制外形,可以做更薄,普通鋁殼只能做到4mm,軟包可以做到0.5mm。

在性能方面軟包電池更具綜合優勢:1)軟包電池更適合便攜式、對空間或厚度要求高的應用領域,例如3C消費類電子產品;2)雖然方形電池的單體容量高,但又重又大,而軟包電池在能量密度方面優勢明顯,而且目前單體電芯也在往大容量、高倍率方向發展,將更符合新能源汽車等領域對移動電源的要求;3)雖然圓柱電池的生產工藝成熟、能量密度優勢明顯,但由于單體電芯的容量很小,故相同容量大小的電池Pack需要更多的電芯,例如特斯拉ModelS的電池Pack容量為85kWh,大約有7000多顆18650型圓柱電池,這對電池管理系統BMS要求非常高,而軟包電池的單體容量可抵上10個以上18650型圓柱電池,對BMS的要求較低,介于國內甚至全球大多數BMS配套能力有限,大容量的電池Pack不會過多采用圓柱電池,另外,圓柱電池因能量密度太高導致安全性較差,且硬殼導致內壓大,故常發生爆炸事件,而軟包電池則具有明顯優勢。

相關報告:智研咨詢發布的《2019-2025年中國鋁塑膜行業市場潛力現狀及投資戰略研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

中國新能源汽車市場全景調研及發展戰略研判報告(2026版)

《中國新能源汽車市場全景調研及發展戰略研判報告(2025版)》共十章,包含中國新能源汽車主要企業分析,中國新能源汽車投融資及預測,中國新能源汽車發展戰略分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢