一、支付發展進程:從信用卡到電子支付再到聚合支付

1、支付1.0時代:信用卡時代,開啟無現金支付

美國是信用卡的起源地和信用卡行業最發達的國家。在全球6大信用卡組織中,有維薩(VISA)、萬事達(MasterCard)、美國運通(AmericanExpress)和大來(DinnersClub)4家位于美國。同時,美國信用卡發卡行的交易額、信用卡貸款也在全球范圍內保持領先。在美國2017年無卡與有卡支付方式組合中占比最高的方式均為信用卡,分別占比32%與40%。

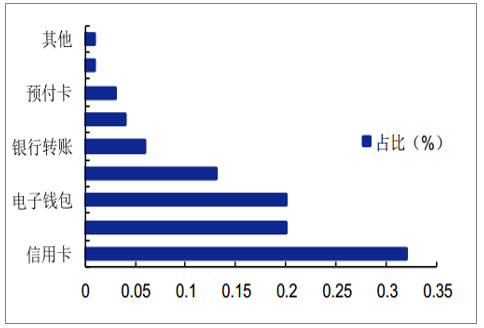

2017年無卡支付方式組合

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國第三方支付平臺行業市場監測及未來前景預測報告》

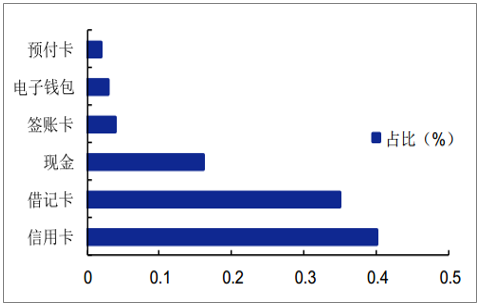

2017年有卡支付方式組合

數據來源:公開資料整理

2、支付2.0時代:電子支付時代,迅速取代現金與支票

全球電子商務迅速發展,到2022年預計總值將超過4.6萬億美元。伴隨著電商的發展,電子支付也正在快速崛起。中國市場的持續增長和北美市場的迅速普及將推動電子支付在五年內成為全球領先的電子商務支付方式。

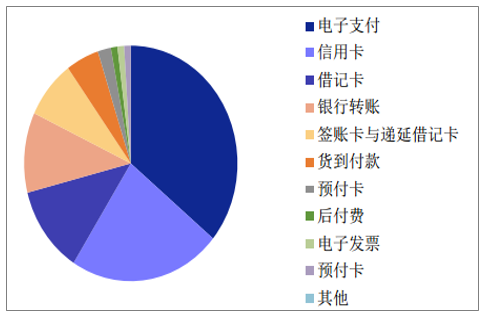

2018年全球電子商務支付方式

數據來源:公開資料整理

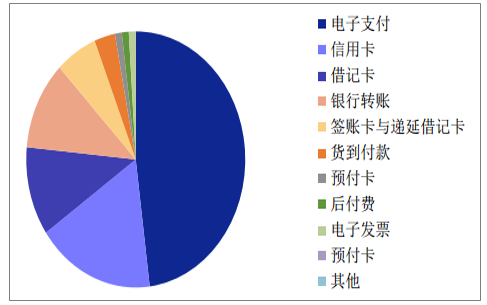

2022年全球電子商務支付方式

數據來源:公開資料整理

從交易額來看,2016年全球無現金支付交易總額為4826億美元,交易額最大的為北美地區1611億美元的交易額,占比超過30%。在2016-2021年,無現金支付交易總額將持續擴大,到2021年交易總額將增長至8764億美元,年均復合增長率達到12.7%,其中新興亞洲市場預計年均復合增長率達到28.8%,是主要增長力量。在2021年新興亞洲市場交易額或將首次超越美國,達到2507億美元,成為全球占比最大的地區。

2016-2020年全球無現金支付交易額(按地區)

數據來源:公開資料整理

二、中國支付市場:電子支付替代現金支票,無現金支付成主流

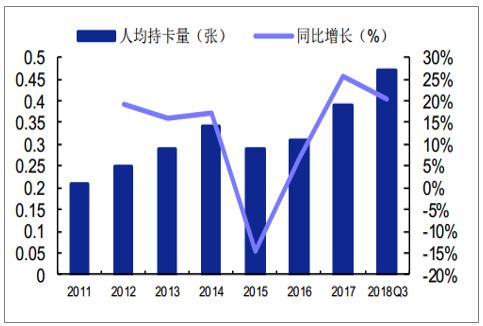

1、細分市場1:信用卡——人均信用卡持卡量0.47張,遠落后于發達國家。

在過去的幾年間,隨著經濟結構調整和直接融資比例提升導致對公業務市場競爭加劇,中國銀行紛紛開始結構轉型,發力零售業務。其中信用卡業務占據零售業務半壁江山,獲得了大量資源投入。

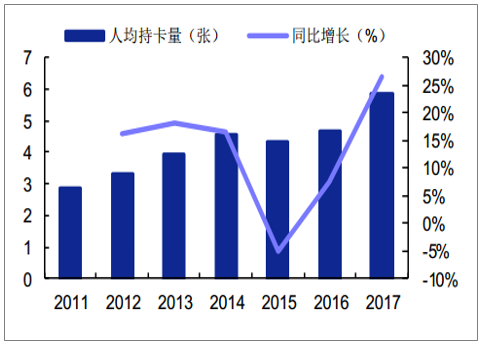

截至2018年第三季度末,我國信用卡和借貸合一卡在用發卡數量共計6.59億張,環比增長3.36%。全國人均持有銀行卡5.31張,其中人均持有信用卡0.47張。在授信額度上,2017年我國信用卡卡均授信額度提升至2.12萬元。雖然信用卡的應用范圍逐漸廣泛,但我國信用卡的滲透率仍然很低,美國人均信用卡持卡量約為6張,我國不足美國的十分之一,因此我國的信用卡市場仍具有較大的發展空間。

2008-2018年我國信用卡發卡量

數據來源:公開資料整理

2011-2017我國信用卡人均持卡量

數據來源:公開資料整理

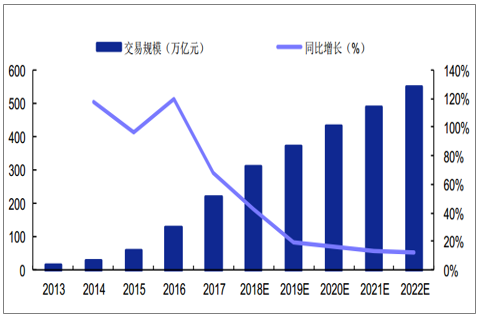

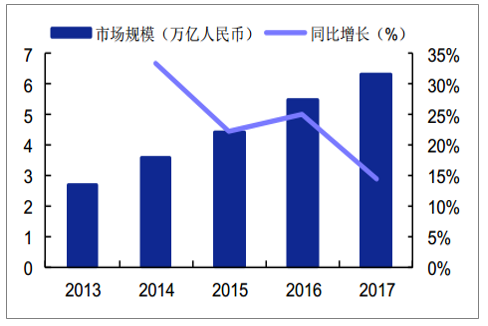

2、細分市場2:第三方支付——國內市場規模達312萬億,移動支付成為主流

2018年我國第三方支付交易總規模將達到312.4萬億元,同比增長42.8%。隨著監管趨嚴,市場將進入有序發展階段,第三方支付市場交易規模的增長速度也將趨于穩定,預計到2022年,整體交易規模將達到548.6萬億元。

2013-2022年中國第三方支付交易規模

數據來源:公開資料整理

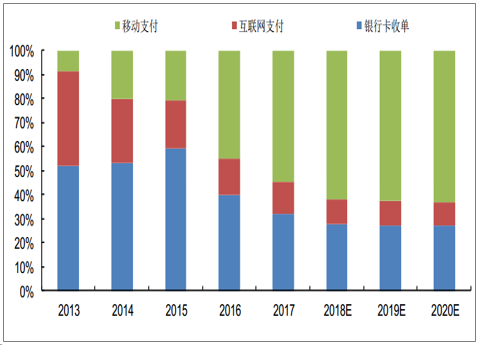

(1)銀行卡收單業務

在過去的非現金支付中,線下POS機刷卡是人們最常用的支付手段,銀行卡收單的規模占比超過50%。隨著移動互聯網、電商與O2O等領域的發展,互聯網支付逐漸形成規模,在2013年,其市場規模占比將近40%。自2013年開始,智能手機與4G網絡開始快速普及,新興支付技術升級、大眾消費習慣發生轉變,部分互聯網端的支付規模轉移至移動端,移動支付市場交易規模大幅增長。在2018年,銀行卡收單業務規模占比為27.7%,網絡支付總規模占比72.3%,其中移動支付部分超過80%。

2013-2020年中國第三方支付交易結構

數據來源:公開資料整理

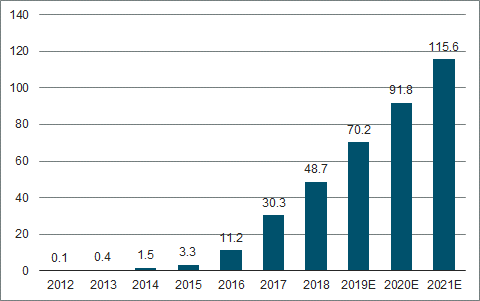

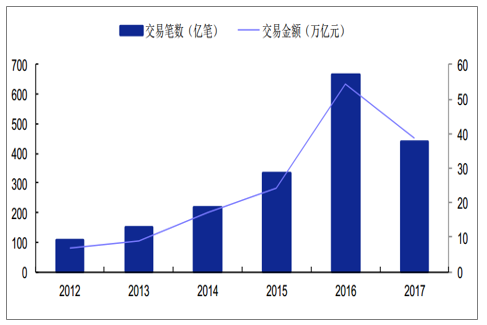

我國第三方支付移動POS支付及移動支付的交易量從2012年的10萬億增長至2017年的3030萬億,年復合增長率為213.54%,同時預測2021年有望實現11560萬億的業績量,2018-2021年的年復合增長率33.39%,維持比較高的增速。預測未來的傳統支付業務將以移動POS支付及移動支付為主。

2012-2021E年我國第三方支付移動POS支付及移動支付的交易量(百萬億)

數據來源:公開資料整理

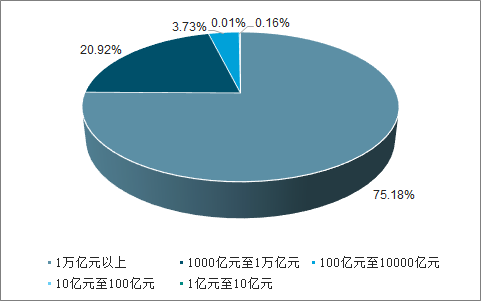

2017年大型第三方支付機構仍然保持優勢地位,占據較大的市場份額。交易金額排名全國前十的第三方支付機構業務量總和占互聯網支付業務總金額的75.18%。前十名的第三方支付機構每家的交易規模均在1萬億以上,交易規模在1000億-1萬億的機構有31家,其業務量占交易總額的20.92%。

2017年非銀行支付機構互聯網支付業務量區間分布情況

數據來源:公開資料整理

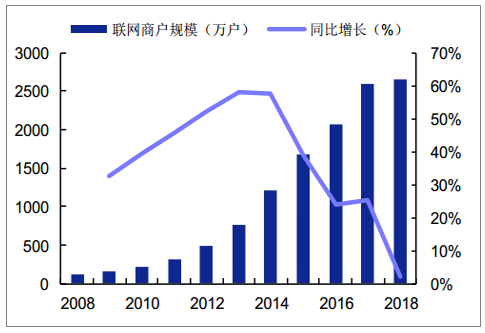

2008-2018年,中國線下商戶的電子化支付的環境持續優化,銀行卡跨行支付系統聯網商戶以及聯網POS機的數量連年增長,國民基本已完成電子化支付的普及教育。隨著監管機構在2016年以來重點整治收單行業,加上二維碼支付的沖擊,支付終端數量增速放緩,但以拉卡拉等率先推出的智能POS為代表的新型收單終端正迎來新一輪升級,或許將進一步擠壓傳統的POS機支付,為用戶帶來更優的支付體驗。

2008-2018年跨行支付系統聯網商戶

數據來源:公開資料整理

2008-2018年聯網POS機具數據

數據來源:公開資料整理

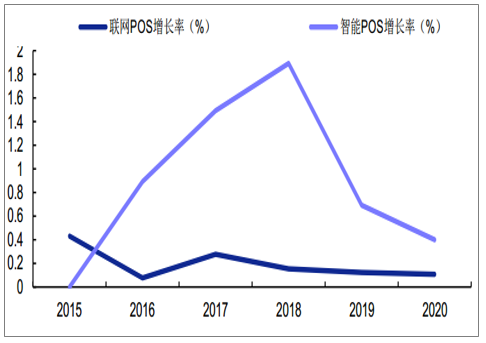

智能POS的生態戰略通過吸納B端商戶流量和提供優質服務兩方面著力。在服務方面,智能PO圍繞支付從橫向和縱向兩個角度延伸。縱向延伸即打通商戶經營過程的上下環節,提供包括會員管理、客戶營銷、數據分析等一站式運營優化服務;橫向延伸即挖掘商戶其他需求,例如金融增值服務等。因此,隨著滲透率的快速提升,智能POS有望由量變轉向質變,迎來生態體系的發展。未來智能POS機更替傳統POS機的速度將加快,未來三年智能POS機的數量也將加速增長。

2015-2020年聯網POS、智能POS規模

數據來源:公開資料整理

(2)網絡支付

目前互聯網支付及移動支付是最主流的網絡支付方式,2017年非銀行支付機構互聯網支付和移動支付業務金額占網絡支付總業務金額的比重分別為27%和73%,與2014年的67%和33%相比,移動支付業務的比重有了較大幅度的提升,移動支付業務對互聯網支付業務產生了一定的替代效應。

2012-2017年國內非銀行支付機構互聯網支付交易規模

數據來源:公開資料整理

2013-2017年國內非銀行支付機構移動支付業務量

數據來源:公開資料整理

3、細分市場3:跨境支付——跨境消費不斷發展,2017年同比增長70.9%

2017年,我國跨境出口電商市場規模突破6萬億人民幣,雖然總體市場增長率呈現出下降趨勢,但是2017年同比增長仍保持在10%以上。在跨境進口電商市場方面,雖然目前總體市場規模相對偏小,但近4年的年度增長率均保持在30%以上,增長勢頭明顯。跨境電商市場交易規模的持續增長推動了企業跨境支付服務的需求。

2013-2017跨境出口電商市場規模

數據來源:公開資料整理

2013-2017年跨境進口電商市場規模

數據來源:公開資料整理

同時,我國居民跨境消費金額的穩定增長直接推動了我國第三方支付機構跨境支付總額的增長。2017年我國第三方支付機構跨境互聯網支付總額接近3200億元人民幣,相較去年同期增長70.9%。未來,隨著我國跨境電商、旅游、出國留學等行業的持續發展,我國第三方支付機構的跨境支付總額預計仍然可以保持良好的增長態勢。

2014-2017三方支付機構跨境互聯網支付總額

數據來源:公開資料整理

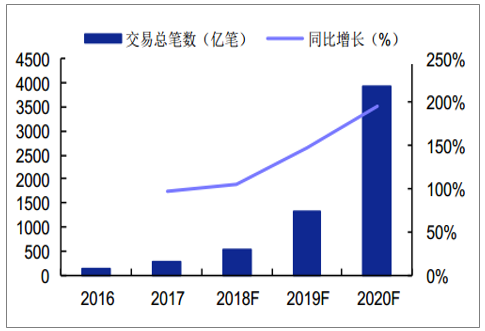

4、細分市場4:聚合支付——滲透率加速提升,交易總筆數540億筆

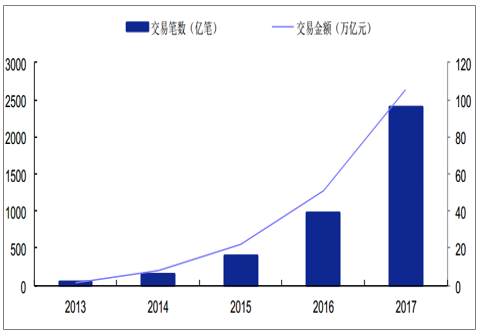

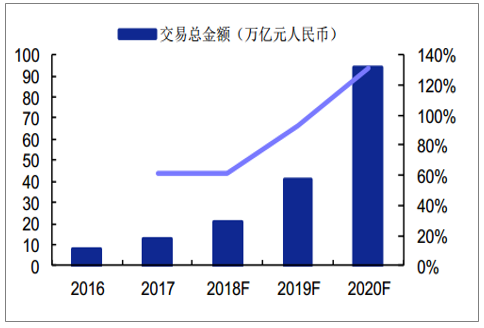

從產業發展規模來說,一方面,移動支付市場規模持續增長,另一方面,聚合支付的滲透率也在不斷提高,兩方面因素疊加驅動聚合支付行業市場規模加速發展。2020年聚合支付全年處理交易總金額預計達到94萬億元,處理交易總筆數預計達到3936.5億筆。

2016-2020聚合支付機構處理交易總金額

數據來源:公開資料整理

2016-2020聚合支付機構處理交易總筆數

數據來源:公開資料整理

隨著聚合支付行業步入高速發展期,聚合支付服務商的數量呈現快速增長,兩年間增長至數萬家,其中有30%以上為活躍企業。目前主要頭部機構均已成立較長時間,有相當的布局和儲備。此外,針對不同商戶類型、不同收款場景等差異化需求,聚合支付商平均提供5款收款產品,普遍有二維碼立牌、掃碼盒子、掃碼槍、智能音箱、智能POS和API/SDK,也有部分聚合支付商提供設備定制化服務。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年全球車輛鉸接系統行業產業鏈、市場規模、競爭格局及發展趨勢:市場規模將突破20億元,本土企業迅速崛起,“一超多強”格局正在重塑[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年全球智能泳池設備行業政策、產業鏈、市場規模、競爭格局及發展趨勢研判:市場規模呈現持續增長態勢,有望突破40億美元[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國透明質酸鈉行業性質、生產工藝、產業鏈、市場規模及發展趨勢分析:從傳統保濕到前沿再生,技術創新重塑透明質酸鈉應用版圖[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢研判!2026年中國冶金煤行業政策、供需情況、市場規模、重點企業及發展趨勢:冶金煤供不應求結構性短缺特征明顯,市場規模增速有所放緩[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國商業航天行業相關政策、發射情況、企業布局及融資情況分析:從“補充”到“主導”,多款新型號首飛在即[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)