一、動力電池

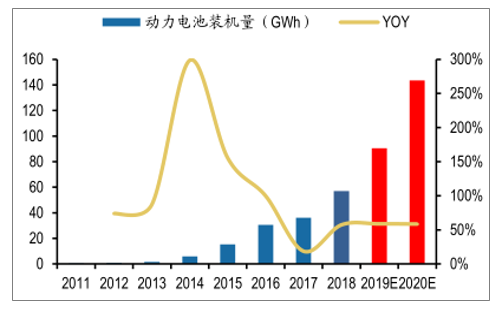

2018年以來動力電池需求增速迎來拐點。據調查數據統計,2018年全國動力電池裝機量57.0GWh,同比增長57.4%,相比于2017年增速18.8%大幅提升,行業景氣度開始修復。其中三元電池裝機量33.2GWh,同比翻倍以上,依然保持超高速增長,而磷酸鐵鋰電池裝機量同比增長23.73%,相比于2017年下滑18.7%顯著性恢復。在乘用車放量與升級過程中,三元與磷酸鐵鋰電池在乘用車領域的應用雙雙獲得突破。

2011-2020年國內歷年動力電池裝機量及預測(GWh)

數據來源:公開資料整理

2015-2018年國內歷年動力電池技術路線占比

數據來源:公開資料整理

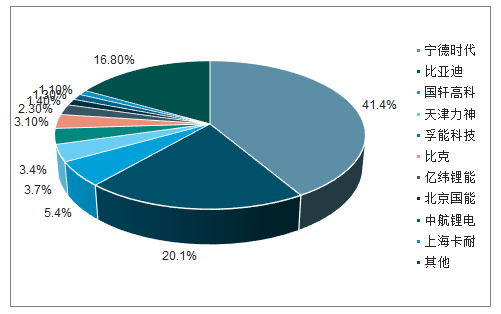

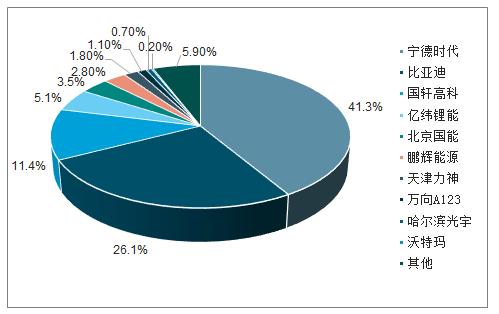

2017年以來由于國內新能源車增長動力由客車轉向乘用車,磷酸鐵鋰需求減弱,行業進行洗牌,而三元路線受益于乘用車放量,寧德時代、比亞迪獲得快速擴張,部分圓柱型三元電池小廠逐步出清。根據調查數據顯示,至2018年三元電池領域形成寧德時代、比亞迪雙寡頭,合計市占率達到55.8%,而磷酸鐵鋰電池行業經過沃特瑪事件后,集中度大幅提升形成寧德時代、比亞迪、國軒高科為主的一線梯隊,前三大企業市占率達到78.8%,其余企業份額僅在約5%以下。

隨著需求側增速出現拐點,供給側格局趨于清晰,動力電池行業有望迎來供不應求的盈利拐點。

2018年動力電池市場份額

數據來源:公開資料整理

2018年三元動力電池市場份額

數據來源:公開資料整理

2018年磷酸鐵鋰動力電池市場份額

數據來源:公開資料整理

二、電機電控

IGBT(InsulatedGateBipolarTransistor),即絕緣柵雙極型晶體管,是能量轉換與傳輸的核心器件,動力電子裝置的“CPU”,可廣泛應用于汽車電子、電力領域、消費電子、新能源等傳統和新興領域。新能源汽車采用IGBT電機驅動系統最核心的元件,進行功率變換,能夠提高用電效率和質量,具有高效節能和綠色環保的特點,是解決能源短缺問題和降低碳排放的關鍵支撐技術。

IGBT產業鏈可分為芯片設計、制造、模組封裝、系統集成等部分,目前我國企業還集中于中下游,在設計制造能力方面仍然較為落后,僅中車株洲所與比亞迪具備芯片研發制造能力。

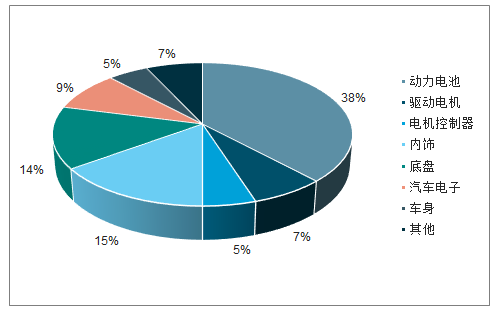

IGBT是新能源汽車除動力電池之外最重要的元件。IGBT約占電機控制器制造成本的40%左右,而電機控制器作為新能源汽車核心三大電之一,是控制驅動系統的裝置,成本占比15-20%。

IGBT主要應用于新能源汽車相關領域:1)電動控制系統:大功率直流/交流(DC/AC)逆變后驅動汽車電機;2)車載空調控制系統:小功率直流/交流(DC/AC)逆變,使用電流較小IGBT;3)充電樁:智能充電樁中IGBT模塊作為開關元件使用。

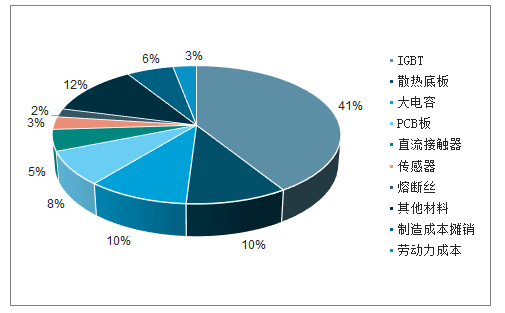

純電動乘用車成本結構

數據來源:公開資料整理

同步電機控制器成本結構

數據來源:公開資料整理

國內中高端MOSFET及IGBT主流器件市場上90%主要依賴進口,基本被歐美、日本企業壟斷,英飛凌、ABB、三菱等廠商研發早、投入大,形成較高專利壁壘,研發的IGBT器件產品規格涵蓋電壓600V-6500V,電流2A-3600A,已形成完善的IGBT產品系列。英飛凌IGBT芯片產量居全球首位,是唯一擁有8inIGBT器件生產線的廠家,其技術已發展到12in,作為少數幾家掌握IGBT芯片核心技術的公司;富士是世界第二大IGBT器件制造商,為豐田混合動力車提供IGBT器件使其又成為世界上最早進入汽車領域的IGBT供應商。

相關報告:智研咨詢發布的《2019-2025年中國新能源汽車零部件行業市場供需預測及投資戰略研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2024-2030年中國新能源專用車行業市場現狀分析及投資前景研判報告

《2024-2030年中國新能源專用車行業市場現狀分析及投資前景研判報告》共十二章,包含中國新能源專用車行業代表性企業布局案例研究,中國新能源專用車行業市場前景預測及發展趨勢預判,中國新能源專用車行業投資戰略規劃策略及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢