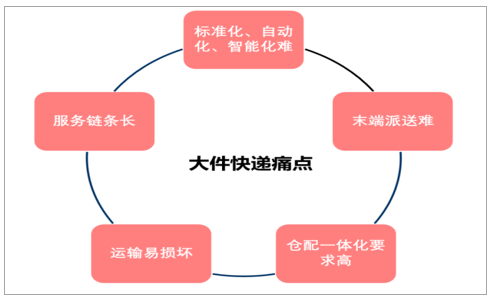

行業(yè)痛點:操作困難、服務苛刻、盈利較弱

大件快遞行業(yè)較小件快遞起步晚,發(fā)展滯后,目前行業(yè)具有如下痛點:操作困難。大件快遞操作困難主要體現(xiàn)在分揀環(huán)節(jié)和末端派送環(huán)節(jié):1)分揀環(huán)節(jié),大件快遞由于重量較重、形狀不規(guī)則,導致原先適用小件快遞的分揀自動化設備難以承受大件快遞的重量或者匹配其各異的形狀,最終造成大件快遞分揀需要人工搬運或者通過操縱叉車完成。2)末端派送環(huán)節(jié),由于大件快遞的重量和形狀問題,末端派送人員對大件商品裝貨、卸貨、搬運較為困難。

大件快遞行業(yè)的痛點

資料來源:公開資料整理

2)服務苛刻。通達系公司之間的激烈競爭倒逼快遞小件服務質(zhì)量不斷提升,上門取件、免費送貨上樓、高時效、快遞無破損已經(jīng)成為小件快遞的標配。快遞小件的較高服務質(zhì)量“寵壞”消費者,使得其對大件快遞也有同樣的服務質(zhì)量訴求。但是由于大件快遞分揀環(huán)節(jié)目前較難做到完全自動化,時效難以保證,同時大件快遞重量和形狀問題導致其在運輸分揀過程中容易發(fā)生磕碰,造成包裹損壞,以及末端派送上樓耗費大量人力,因此以快遞小件的服務標準要求大件快遞,是較為苛刻的。

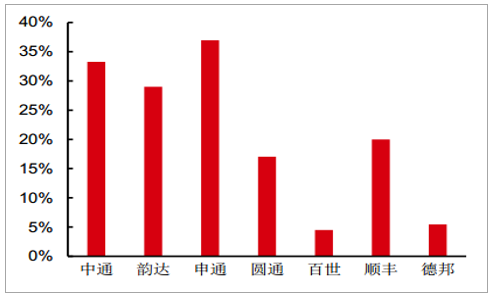

2018年大件快遞企業(yè)平均月度申訴率高于快遞小件公司(次/百萬件)

資料來源:公開資料整理

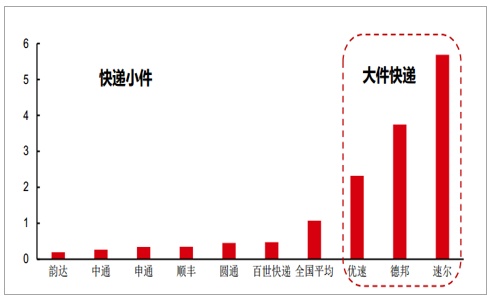

3)盈利較弱。目前來看通達系快遞(剔除派費)和直營順豐的毛利率普遍在20%以上,而大件快遞毛利率則大多低于10%。大件快遞盈利較弱主要原因在于:運輸環(huán)節(jié),由于大件快遞的形狀差異性較大,造成運輸車裝載體積極大的浪費,運輸成本高企;分揀環(huán)節(jié),雖然目前相關企業(yè)已經(jīng)推進了大件快遞自動化分揀應用,但是部分特殊大件貨物仍需要人工手動分揀(叉車),較難做到完全自動化;末端派送環(huán)節(jié),不像小件快遞員一次性可以派送多個快遞小件,大件快遞的重量和體積決定了大件快遞員一次只能派送一件大包裹;大件快遞由于其重量區(qū)間大、形狀差異大,造成規(guī)模效應較弱;即使大件快遞存在規(guī)模效應,但是目前行業(yè)內(nèi)大件快遞企業(yè)件量均小于10億件,件量級別無法支撐其規(guī)模效應顯現(xiàn)。

2017年德邦快遞毛利率低于通達系及順豐

注:中通快遞毛利率為整體毛利率,其他通達公司為剔除派費毛利率

資料來源:公開資料整理

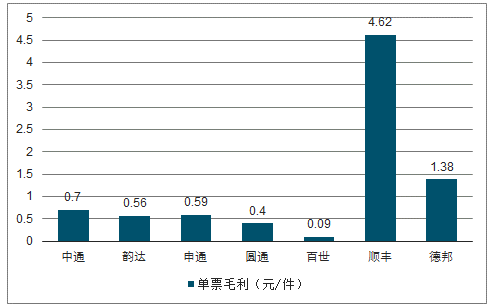

2017年各大快遞企業(yè)單票毛利情況(元/件)

資料來源:公開資料整理

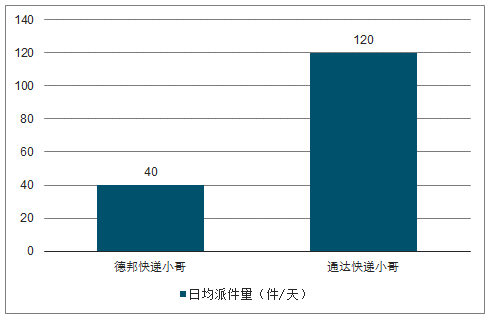

德邦快遞員日均派件量顯著低于通達系(件/天)

資料來源:公開資料整理

大件快遞受到行業(yè)歧視。由于大件快遞盈利弱、操作難度高、運輸易損壞而小件快遞盈利好、配送容易,很多快遞網(wǎng)點都傾向做小件快遞生意而不愿意接收大件快遞業(yè)務。這使得大件快遞在快遞行業(yè)中受到一定歧視,行業(yè)發(fā)展較慢。

驅(qū)動因素:大件線上持續(xù)滲透&零擔快遞化&快遞重量分層

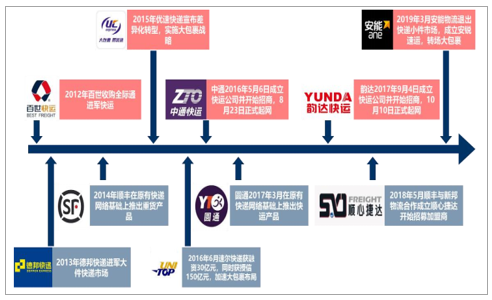

大件快遞站上物流行業(yè)風口。最近幾年大件快遞發(fā)展如火如荼,眾多玩家爭先涌入。這些玩家里面既有從零擔轉(zhuǎn)型快遞大件的德邦快遞,又有迫于電商小件市場競爭加劇而轉(zhuǎn)戰(zhàn)快遞大包裹的優(yōu)速快遞、安能物流,同時也有尋求業(yè)績增長新動力的通達系快遞公司,還有至始至終專注B2B大件物流且發(fā)展向好的跨越速運、速爾快遞。

眾多快遞公司紛紛涉足快遞大包裹業(yè)務

資料來源:公開資料整理

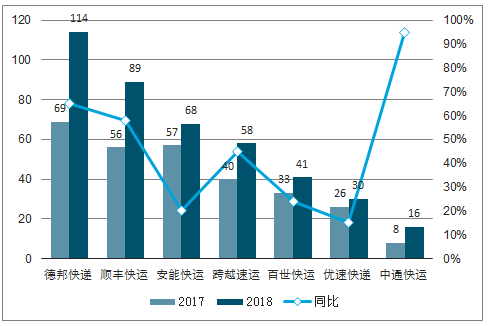

大件快遞企業(yè)發(fā)展迅猛。大件快遞持續(xù)升溫的同時,相關企業(yè)也取得了較快發(fā)展。2018年頭部幾家大件物流企業(yè)平均營收增速在50%左右。我們認為大件快遞企業(yè)增長動力主要來自3個方面:

2018年各大快遞大件企業(yè)營收增長較快(億元)

資料來源:公開資料整理

1)重演電商貨帶動快遞增長,大件市場規(guī)模預計超2000億

2010-2017年,零售電商的迅猛發(fā)展推動了快遞市場的高速增長,但快遞的承運物品主要還是3kg左右的電商小件,大家電、家居家裝、建材等大件重貨的線上滲透率和服裝鞋帽等小件的線上滲透率還有一定差距。

大件快遞市場圖譜

資料來源:公開資料整理

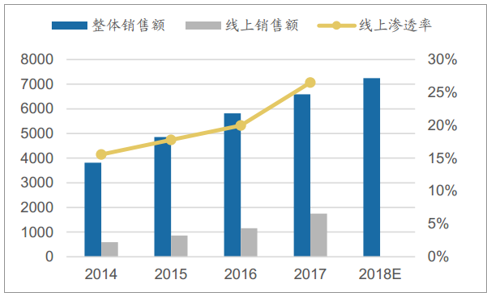

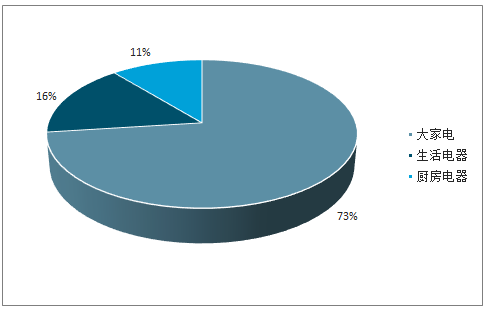

2014-2017年,大家電網(wǎng)售額年均復合增速達50%,線上滲透率從2014年的15.6%提升至2017年的26.5%;2017年“雙十一”,大家電網(wǎng)售占全部家電網(wǎng)售的比達到了73%,大家電線上化的趨勢已經(jīng)形成。

大家電行業(yè)市場規(guī)模(億元)

資料來源:公開資料整理

2017雙十一大家電占生活家電比重高達73%

資料來源:公開資料整理

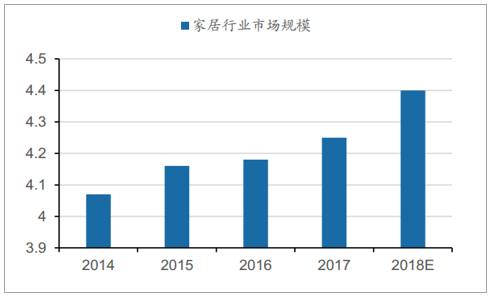

除了大家電,家居行業(yè)也是一個潛在的市場。家居行業(yè)規(guī)模高達4.25萬億,且預期仍會增長,按照7.4%的物流費用率計算(2016年),家居行業(yè)物流規(guī)模達3145億元。中國大件快遞配送市場規(guī)模達2100億元,未來五年將繼續(xù)以高于10%的增速增長。電商貨帶動快遞業(yè)規(guī)模擴張的例子將在大件快遞領域重演。

家居行業(yè)市場規(guī)模(萬億元)

資料來源:公開資料整理

中國大件配送市場規(guī)模預測(千億元)

資料來源:公開資料整理

2)零擔快遞化帶來的增量空間。隨著整個社會物流體系不斷進步,企業(yè)對物流供應鏈要求越來越高——降低庫存水平、提高供應鏈響應速度、物流運輸需求碎片化等。高時效、小批量、高頻次的需求不再是快遞的專屬,零擔行業(yè)也派生出相關需求,零擔快遞化(即用快遞的操作形式和行業(yè)標準去執(zhí)行零擔的配送)趨勢開始出現(xiàn)。因此大件快遞行業(yè)增長的另外一部分來自零擔快遞化,最終表現(xiàn)為零擔市場逐步萎縮,而大件快遞市場持續(xù)增長。

零擔快遞化使得大件快遞市場增長而小票零擔市場萎縮

資料來源:公開資料整理

3)快遞重量切分帶來的存量空間。快遞行業(yè)競爭激烈推動價格不斷下行,為了能夠提供更低的價格服務,快遞企業(yè)需要不斷提高效率、降低成本。在成本效率持續(xù)優(yōu)化之下,快遞行業(yè)出現(xiàn)了明顯的重量分化情況。由于快遞小件標準化容易、規(guī)模效應明顯,通達系快遞公司不斷增加快遞小件收派并減少大件快遞業(yè)務量,從而推動單票重量和單票成本不斷下降。而通達系公司專注小件快遞而溢出的大件包裹為德邦、優(yōu)速等大件快遞企業(yè)提供了又一增長動力。

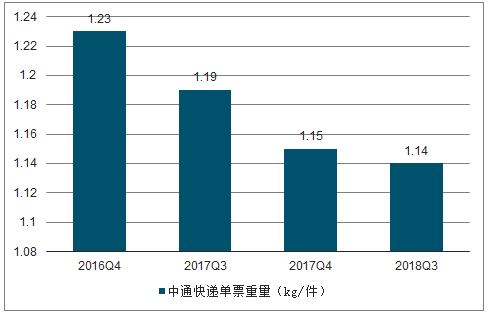

中通快遞單票重量持續(xù)下降(kg/件)

資料來源:公開資料整理

德邦快遞單票重量基本保持穩(wěn)定波動(kg/件)

資料來源:公開資料整理

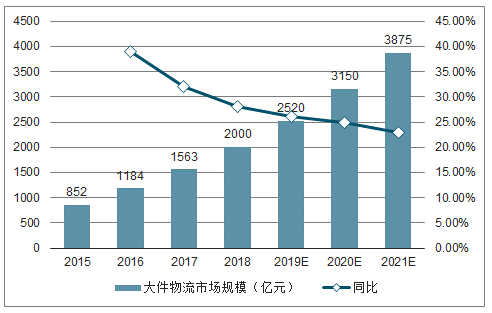

大件快遞行業(yè)規(guī)模預計2000億元,未來3年增速CAGR達25%。由于存在1)部分大件商品采用零擔的方式配送且無法明確區(qū)分;2)許多線下大件商品通過專賣店自家運輸車或者當?shù)剡\輸公司配送導致統(tǒng)計困難;3)一些公司大包裹業(yè)務中還摻雜很多2B工廠件,嚴格規(guī)定不屬于快遞范疇等原因,大件快遞行業(yè)空間測算非常困難。我們結(jié)合運聯(lián)傳媒預測和走訪相關公司調(diào)研,最終測算目前國內(nèi)大件快遞市場空間在2000億元左右,預計在大件商品線上滲透率提升、零擔快遞化的推動下,未來3年行業(yè)規(guī)模CAGR25%可期。

2015~2021年大件物流市場規(guī)模增長及預測情況

資料來源:公開資料整理

行業(yè)格局:行業(yè)份額分散,倉配、網(wǎng)絡模式共存

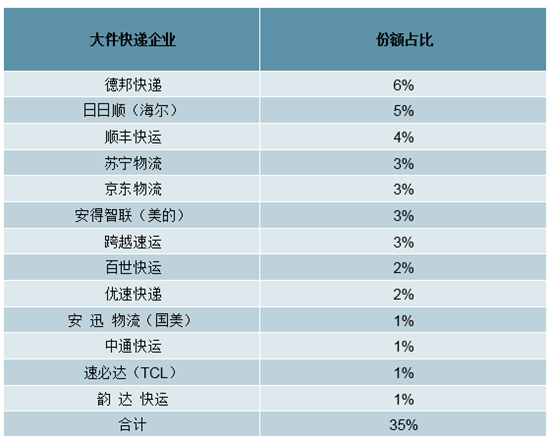

大件快遞行業(yè)格局分散,目前尚無絕對龍頭。按照大件快遞2000億元的市場空間,我們測算大件快遞市場份額最高的德邦快遞也僅占比5.7%,顯著低于中通快遞在快遞行業(yè)(主要是快遞小件)16.8%的件量占比。因此較快遞小件市場,大件快遞行業(yè)較為分散,未來集中度提升空間較大。

我們認為大件快遞行業(yè)份額分散的主要原因在于:1)資本介入的時點較晚,導致大件快遞行業(yè)在技術(shù)、網(wǎng)絡管控、規(guī)模量級等方面上的發(fā)展顯著落后快遞小件;2)大件快遞規(guī)模效應較弱,導致強者恒強的邏輯演繹得較慢。

2018年各快遞大件企業(yè)份額占比情況(營收占比)

資料來源:公開資料整理

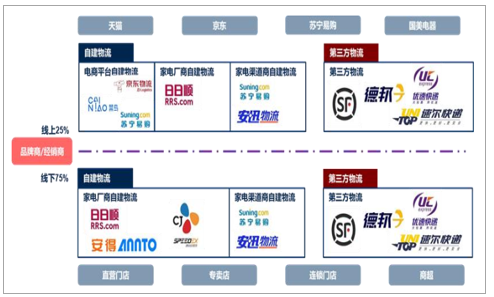

大件快遞行業(yè)中,倉配與快遞網(wǎng)絡兩個配送模式發(fā)展較為均衡。大件快遞配送的貨物中有相當一部分是家電和家居(家具、健身器材、衛(wèi)浴、建材等),家電和家居共同的特征是產(chǎn)品需要專業(yè)員工進行安裝。鑒于家電和家居商品末端派送的專業(yè)性較高,且家電、家居等產(chǎn)品在長途配送過程中易發(fā)生碰撞造成損失,同時為了提高時效,所以賣家多采用自建物流并配以安裝技術(shù)員工的倉配模式配送家電和家居。而大件快遞另外一種物流模式是快遞收派、中轉(zhuǎn)的網(wǎng)絡模式,其適用于對末端僅有配送需求的大件商品,例如大規(guī)格快消品等。

家電物流配送商參與者情況

資料來源:公開資料整理

家居物流配送商參與者情況

資料來源:公開資料整理

可以預見家電、家居等對末端有專業(yè)性安裝要求的大件商品未來仍將由商品廠商(日日順等)、商品專賣場(蘇寧物流等)、線上商城(京東物流等)主導,而專注快遞網(wǎng)絡模式的德邦、優(yōu)速、中通快運等企業(yè)較難搶占份額。如果剔除家電、家居等以倉配為主的大件快遞,則預計剩下約1300億元的大件市場規(guī)模,測算德邦份額占比提升至9%,但未來提升潛力仍然較大。

相關報告:智研咨詢發(fā)布的《2019-2025年中國快遞行業(yè)市場專項調(diào)研及投資前景分析報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國大件快遞行業(yè)市場現(xiàn)狀調(diào)查及未來前景研判報告

《2026-2032年中國大件快遞行業(yè)市場現(xiàn)狀調(diào)查及未來前景研判報告》共十章,包含2021-2025年中國大件快遞行業(yè)上下游主要行業(yè)發(fā)展現(xiàn)狀分析,2026-2032年中國大件快遞行業(yè)發(fā)展預測分析,大件快遞行業(yè)投資前景研究及銷售戰(zhàn)略分析等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年全球車輛鉸接系統(tǒng)行業(yè)產(chǎn)業(yè)鏈、市場規(guī)模、競爭格局及發(fā)展趨勢:市場規(guī)模將突破20億元,本土企業(yè)迅速崛起,“一超多強”格局正在重塑[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年全球智能泳池設備行業(yè)政策、產(chǎn)業(yè)鏈、市場規(guī)模、競爭格局及發(fā)展趨勢研判:市場規(guī)模呈現(xiàn)持續(xù)增長態(tài)勢,有望突破40億美元[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國透明質(zhì)酸鈉行業(yè)性質(zhì)、生產(chǎn)工藝、產(chǎn)業(yè)鏈、市場規(guī)模及發(fā)展趨勢分析:從傳統(tǒng)保濕到前沿再生,技術(shù)創(chuàng)新重塑透明質(zhì)酸鈉應用版圖[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)