一、中國醫藥流通行業發展現狀分析:醫藥流通三大龍頭優勢愈發明顯

新中國成立以來,醫藥商業經歷了“完全的計劃經濟”、“計劃市場經濟兼有”、“市場經濟”三種經濟體制下的變革,市場格局由壟斷向開放競爭轉變,市場活力得以釋放,市場供應的產品和服務也日益豐富。

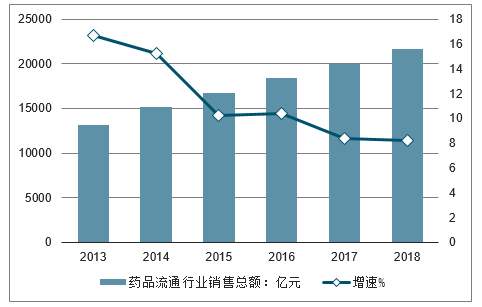

目前,在新醫改加速推進以及居民衛生費用支出增加下,醫藥商業發展勢頭強勁,市場規模穩中有升。2017年,全國七大類醫藥商品銷售總額20016億元,扣除不可比因素同比增長8.4%。

2013-2018年中國藥品流通行業銷售總額及增長(單位:%)

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國醫藥行業市場供需預測及投資戰略研究報告》

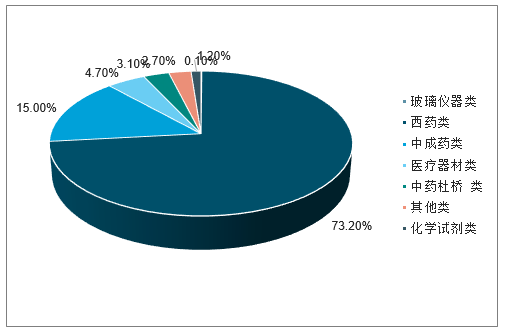

從銷售品類來看,西藥類占據藥品流通市場的主導地位,銷售額占七大類醫藥商品銷售總額的73.2%;中成藥類銷售額占比也達到兩位數,為15.0%,僅次于西藥類;其他醫藥商品銷售額比重則不高,均在5%以下。

2017年中國藥品流通行業銷售品類結構(單位:%)

數據來源:公開資料整理

兩票制影響基本告一段落,行業向龍頭集中的趨勢明顯,國藥控股、上海醫藥、華潤醫藥三大醫藥流通龍頭持續開展并購整合,2013-2018年復合增速持續強于行業平均。在醫院回款較難改善的大背景下,預計資金成本將是未來醫藥流通主要制約因素,龍頭公司有望憑借多渠道的融資能力進一步增強競爭優勢。

醫藥流通板塊(20家):2018年板塊整體收入增速19%,2019年Q1保持平穩,2018年歸母利潤增速為8%,利潤增速與收入增速差異較大,主要受上海醫藥收購天普股權、九州通一次性土地補償收益等影響。

應收賬款仍然保持快速增長。2018年和2019年Q1應收賬款余額繼續保持快速增長,表明終端醫院回款狀況依然不容樂觀,盡管4+7帶量采購政策對回款時限有要求,但目前品種數量較少,且實際執行情況尚待觀察,在醫保控費大背景下,預計醫院的財務狀況短期不大可能出現拐點變化,商業板塊整體應收仍有壓力。

醫藥流通板塊重要財務指標(百萬元)

- | 2019Q1 | 增速 | 2018A | 增速 | 2017A | 增速 |

營業總收入 | 162705 | 19% | 581525 | 18% | 493502 | 19% |

毛利 | 21715 | 20% | 77146 | 29% | 59698 | 27% |

銷售費用 | 9785 | 22% | 33485 | 39% | 24097 | 30% |

管理費用 | 4051 | 23% | 16021 | 32% | 12156 | 19% |

財務費用 | 1494 | 49% | 5173 | 71% | 3024 | 37% |

所得稅 | 1408 | 11% | 5052 | 3% | 4889 | 49% |

歸母凈利潤 | 4353 | 10% | 15321 | 8% | 14210 | 27% |

扣非凈利潤 | 4093 | 7% | 12337 | -2% | 12647 | 22% |

應收賬款 | 187199 | 21% | 167394 | 29% | 129497 | 33% |

存貨 | 77531 | 10% | 76577 | 23% | 62369 | 19% |

固定資產凈值 | 27842 | 12% | 28126 | 14% | 24726 | 22% |

在建工程 | 6506 | 9% | 5929 | 17% | 5062 | 31% |

長期股權投資 | 9459 | 5% | 9195 | 11% | 8263 | 19% |

經營性現金流 | -9688 | NA | 7001 | 559% | 1062 | -76% |

數據來源:公開資料整理

三大醫藥流通龍頭2018年經營對比:優勢愈發穩固

- | 國藥控股 | 上海醫藥 | 華潤醫藥 |

營業收入 | 3445.3 | 1590.8 | 1662.1 |

收入增速 | 11.7% | 21.6% | 6.9% |

整體凈利潤 | 94.0 | 44.6 | 66.9 |

歸母凈利潤 | 58.4 | 38.8 | 35.4 |

歸母利潤增速 | 4.7% | 10.2% | 12.7% |

分銷業務收入 | 3305.2 | 1394.5 | 1361.0 |

分銷業務增速 | 12.0% | 20.1% | 4.4% |

分銷業務毛利率 | 9.1% | 6.9% | 7.3% |

零售業務收入 | 148.0 | 72.0 | 47.8 |

零售業務增速 | 19.5% | 27.7% | 25.0% |

零售業務毛利率 | NA | 14.8% | 14.6% |

零售門店數量 | 5183 | 2005 | 747 |

整體財務費用 | 41.14 | 12.30 | 28.01 |

財務費用增速 | 48.5% | 81.8% | 39.3% |

其中:銀行借貸金額 | 25.23 | 9.16 | 23.68 |

數據來源:公開資料整理

三大醫藥流通龍頭持續開展并購整合,2013-2018年復合增速方面,國藥控股和上海醫藥均顯著好于行業。

數據來源:公開資料整理

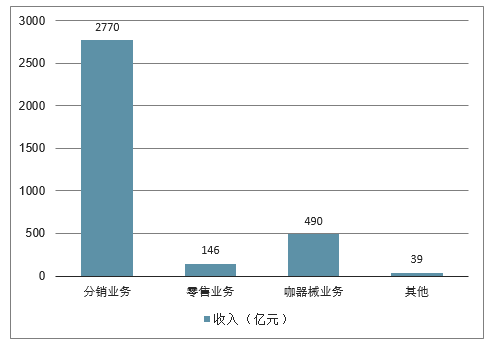

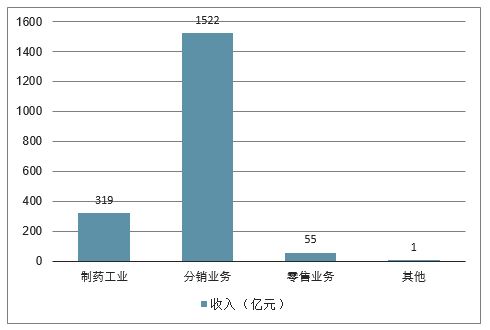

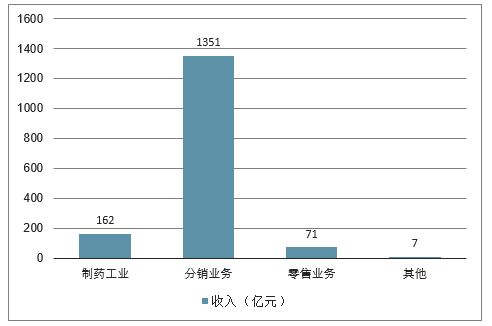

三大醫藥流通龍頭中,基本結構均為分銷+零售的批零一體化模式,但華潤醫藥和上海醫藥還有較大規模工業業務。

2018國藥控股收入結構(億元)

數據來源:公開資料整理

2018華潤醫藥收入結構(億元)

數據來源:公開資料整理

2018上海醫藥收入結構(億元)

數據來源:公開資料整理

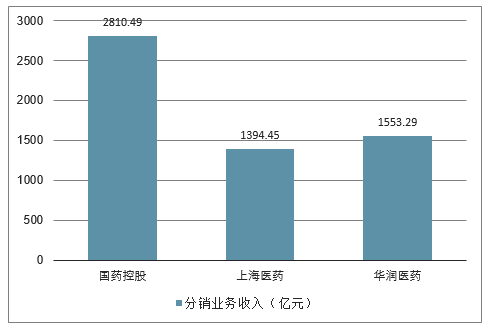

三大醫藥流通龍頭收入均保持快速擴張態勢,2018年國藥控股分銷收入(僅藥品)達到2810億元,預計2019年有望突破3000億。

2018年三大商業公司分銷業務收入穩步增長

數據來源:公開資料整理

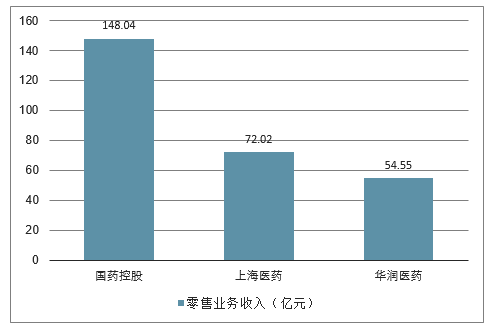

盡管三家醫藥流通龍頭均有布局零售業務,但整體看,目前規模均相對較小

2018年三大商業龍頭零售業務整體規模

數據來源:公開資料整理

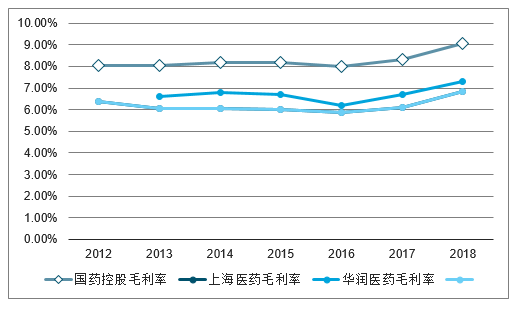

隨著兩票制的推行,三家公司均積極調整業務結構,減少調撥業務,帶動整體毛利率近三年穩步提升

2018年三大醫藥流通龍頭分銷龍頭毛利率穩步提升

數據來源:公開資料整理

2018年三大商業龍頭整體凈利率情況

數據來源:公開資料整理

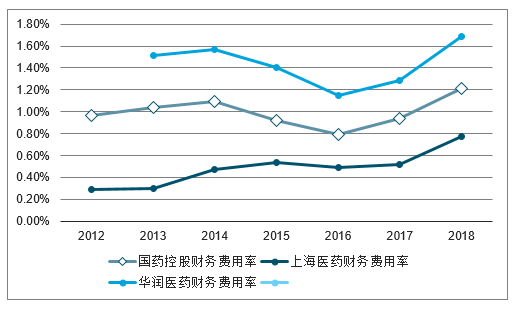

隨著兩票制推行,調撥業務減少,純銷業務占比提高,但醫院端整體回款情況并未顯著改善,與此同時,持續的并購整合帶來的資金需求逐步加大,導致三大醫藥流通龍頭近3年財務費用率均顯著提升。

近三年財務費用率上升明顯

數據來源:公開資料整理

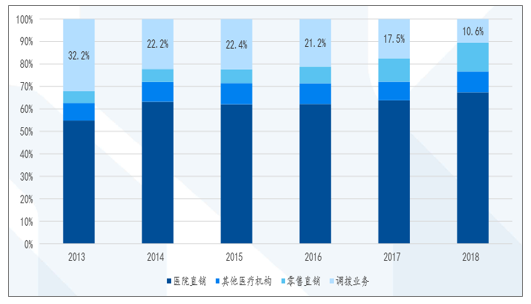

從代表性公司看,國藥控股2018年公司直銷占分銷業務收入的比例為89.44%,同比上升6.91個百分點,調撥業務縮減到10.6%,預計行業兩票制調整基本完成。

國藥控股終端客戶收入結構演化趨勢

數據來源:公開資料整理

三大商業龍頭根據自身業務情況,積極開展并購整合,其中國藥控股收購完成中國科學器材60%股權,迅速建立器械龍頭地位,上海醫藥和華潤醫藥則積極開展工業業務并購整合,增強品種能力。

三大商業龍頭根據自身業務情況

公司 | 標的 | 業務類型 | 收購股權比例 | 收購金額(億元) | 收購方式 | 收購時間 | 標的2018年收入 | 標的2018年凈利潤 |

上海醫藥 | 康德樂中國 | 商業 | 100.00% | 79.20 | 現金 | 2018年2月2日 | 202.5 | -0.2 |

上海醫藥 | 天普生化 | 工業 | 67.14% | 23.65 | 現金 | 2018年8月21日 | 4.6 | 0.6 |

上海醫藥 | 遼寧國貿 | 商業 | 51.74% | 5.92 | 現金 | 2018年4月30日 | 27.8 | 0.6 |

華潤醫藥 | 江中制藥 | 工業 | 51% | 30.99 | 現金 | 2018年8月3日 | 17.6 | 4.7 |

華潤醫藥 | 湘中制藥 | 工業 | 85.65% | 2.74 | 現金 | 2018年8月16日 | 1.5 | 0.0 |

華潤醫藥 | 華潤鎮江醫藥等多家 | 商業 | 51%-70% | 3.77 | 現金 | 2018年 | - | - |

國藥控股 | 國藥器材 | 商業(器械) | 60% | 51.08 | 發行股份 | 2018年7月11日 | 376.0 | - |

二、2019年三大醫藥流通龍頭分銷業務規劃

三大商業龍頭均結合自身目前分銷業務格局針對2019年進行規劃,其中國藥控股主要內容是加強已有布局的優勢強化,華潤醫藥重點在于地市級區域布局,上海醫藥側重于業務創新模式探索。

- | 國藥控股 | 華潤醫藥 | 上海醫藥 |

分銷業務2019年規劃具體內容 | 繼續推進分銷網絡下沉,優化網絡布局,進一步發揮規模和網絡優勢,不斷鞏固行業龍頭地位。•將積極把握有機增長和合作并購的機會,圍繞主業進一步加速整合行業資源,提升規模優勢 | •持續推動全國布局的基礎上,繼續縱深地市業務和器械等專業板塊發展,•持續強化對基層醫療終端和零售終端的覆蓋,做深做透優勢區域 | •進一步加強藥品進口服務、醫療機構供應鏈與處方延伸外配服務、供應商增值服務等優勢業務的發展,•積極利用云計算、大數據等現代信息技術持續創新業務模式 |

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國醫藥流通行業市場全景調研及未來趨勢研判報告

《2026-2032年中國醫藥流通行業市場全景調研及未來趨勢研判報告 》共八章,包含中國醫藥流通行業終端市場分析,中國醫藥流通企業案例分析,中國醫藥流通行業投資戰略規劃與建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國醫藥流通行業全景速覽:“兩票制”改革穩步推進,行業整體呈現規模化、集中化趨勢發展[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)