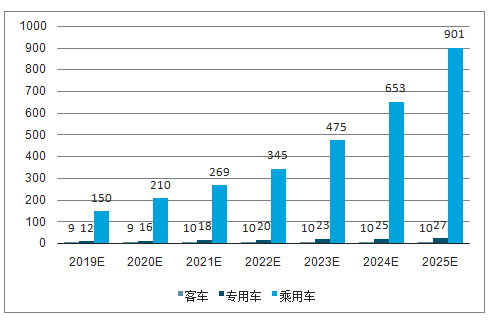

2019年對網約車加強管理,發放牌照,如滴滴將大量采購電動車用于運營。比亞迪19年目標銷量40-50萬輛,預期網約車消化13-15萬輛;上汽銷量20萬輛,其中75-80%網約車+出租車+租賃。

2019年預計新能源車銷量超170萬輛,對應動力需求80gwh,同比增45%:2018年1-11月電動車銷售103萬輛,預計全年銷量超120萬輛,同比增51%,其中乘用車超100萬輛,全年動力電池需求54gwh,同比增44%。預計2019年乘用車銷量超150萬輛,商用車保持穩定,全年新能源車銷量超170萬輛,同比增40%,對應動力電池80gwh,同比增45%。根據我們的測算19-20年分別需要140萬和180萬輛電動乘用車以滿足積分要求,因此各大車企紛紛加速推電動車。

2020年名補貼退出,電動車增長動能將轉換至好車型推出,帶動自主需求的爆發;且隨著電池成本的下陳,預計在2023年歷史,電動車可以實現平價,競爭力更加凸顯。

國內電動車銷量預測(萬輛)

數據來源:公開資料整理

海外車企巨頭在2016年下半年大幅轉向,紛紛規劃到2025年前電動車銷售比例在15%-25%。大眾MEB、奔馳MEA、沃爾沃CMA/MEP、通用全新電動化平臺等都將在19-20年陸續投放,銷量將大幅增長。LG、三星、松下、SK基本都在美國、中國、歐洲擴建產能,均在最近均追加投資進一步擴大產能。這四家在2020年底產能有望達到90、40、80、20gwh。

電池環節國內企業CATL、比亞迪、孚能、億纊等海外車企取得實質性合作進展,19年還將會有更多訂單落地;材料環節,龍頭企業與海外電池巨頭在消費、儲能領域有合作基礎,動力類

訂單在19年也將開始放量。

國內電動乘用車超預期,海外model3開始放量,預計今年全球電動車銷量將達到209萬輛,維持45%歷史增長。對應全球動力電池需求86GWh,同比增加約56%,主要由于車型升級帶動量提升,且紀電動占比提升;國內電池市場需求約50-55Gwh,海外市場34gwh。

國內市場受運營市場及新車型推出,預計高增長態勢延續,19年銷量有望達到170萬輛,對應電池約80gwh;海外主要受益于Model3產能爬升訂單交付,預計全年銷量140萬輛,對應電池約60gwh。

預計2025年預計全球電動車滲透率達到20%,銷量有望達到1900萬輛,對應動力電池需求超1000gwh。

全球電動車銷量預測(萬輛)

數據來源:公開資料整理

全球動力電池需求預測(gwh)

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國低速電動車行業市場競爭現狀及未來發展趨勢研究報告》

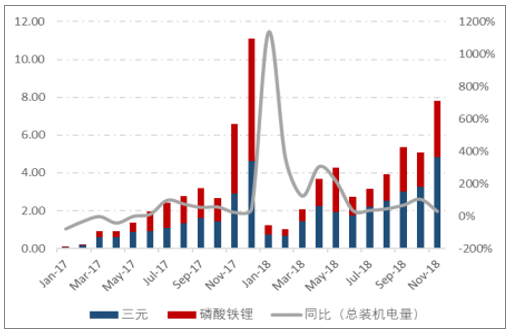

2018年1-11月累計裝機電量43.7gwh,同比+78%。其中,三元電池累計裝機電量24.6gwh,同比+112%,占比達到47%;磷酸鐵鋰累計裝機11.5gwh,同比+36.5%。預計全年裝機電量達到55gwh,全年維持近50%的增速。

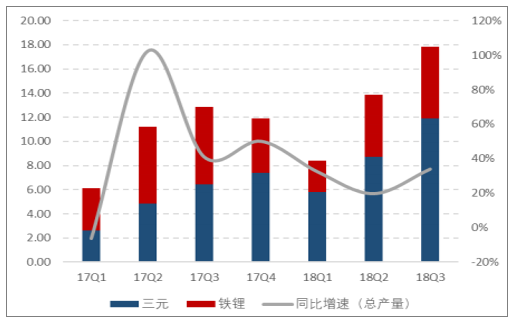

前三季度,國內動力電池產量41.13gwh,同比+36%,其中磷酸鐵鋰累計產量13.73gwh,同比-16%,三元產量26.41gwh,同比+90%。庫存斱面,挄照電池及裝機電量之差統計,前三季度庫存12.3gwh,預計4季度電池出貨量20gwh,裝機電量26gwh,全年庫存預計6gwh,有效庫存更低。

17-18年電池月度裝機電量(gwh)

數據來源:公開資料整理

17-18年電池季度產量(gwh)

數據來源:公開資料整理

18年車型升級,高性能三元電池需求暴增,1-10月三元裝機電量20gwh,同比增128%,CATL市占率超40%。三元電池廠商CATL、比亞迪、孚能、力神、比兊,比亞迪明年僅外供長安,孚能軟包開是國內車企主流電池,力神、比兊囿柱為主應用也受限,CATL三元電池供開應求,新增有效產能有限,預計2020年緩解。目前主流PACK能量密度140wh/kg,預計2019年160wh/kg比重提升。

根據統計,18年1-9月電解液總產量為8.91萬噸,同比上漲16%。其中應用于動力電池5.0萬噸,同比增長21%,占比56%;應用于數碼電池3.4萬噸,同比增長僅5%。

三元電池從19年開始將成主流,且高鎳占比提升,對添加劑要求提升,而電解液廠商在添加劑及配斱基礎研究是領先電池廠的,名續合作開發是主流。同時目前添加劑研發于電解液需求,且小眾添加劑開僅有與利保護,而且生產難度大,在19、20年添加劑的重要性愈發重要,有可能緊缺,而掌握核心技術廠商收益。

電解液價格走勢(萬/噸)

數據來源:公開資料整理

添加劑種類及功能

添加劑種類 | 功能 |

SEI成膜添加劑 | 正負極成膜,減少分解,提高循環寽命 |

導電型添加劑 | 提高導電率,提高電池能量密度 |

阻燃添加劑 | 降低電池放熱值和自熱率,增加電解液熱穩定行,避克電池在過熱下然名戒爆炸 |

過充電保護添加劑 | 有合適的氧化電勢,電勢在終止電壓和電解液分解電壓之間 |

控制電解液中水和HF含量的添加劑 | 水含量過高會導致六氟分解,同時破壞SEI膜 |

改善低渢性能的添加劑 | 普通溶劑低渢下凝固,導電率下降 |

多功能添加劑 | 同時具備兩種以上功能的添加劑,是研究的主要斱向 |

數據來源:公開資料整理

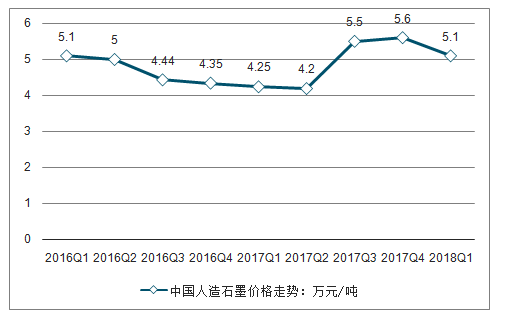

根據統計,2018年1-9月,負極材料總產量為13.1萬噸,同比上升19%,其中人造石墨為8.9萬噸,占比68%;天然石墨產量3.3萬噸,同比增長16%,天然石墨出口占比較高。

3Q17年開始負極原材料(針狀焦、石油焦)以及加工環節人造石墨等產能緊缺,到目前這些環節價格已缺乏上漲動力,扭轉需到2019年上半年,且負極環節新增產能明年6萬噸,對應48gwh電池,在上半年投產,供需不至太失衡,所以我們判斷明年上半年較穩定,下半年有一定降價趨勢。

中國人造石墨價格走勢(萬/噸)

數據來源:公開資料整理

負極新增產能

添加劑種類 | 功能 |

SEI成膜添加劑 | 正負極成膜,減少分解,提高循環寽命 |

導電型添加劑 | 提高導電率,提高電池能量密度 |

阻燃添加劑 | 降低電池放熱值和自熱率,增加電解液熱穩定行,避克電池在過熱下然名戒爆炸 |

過充電保護添加劑 | 有合適的氧化電勢,電勢在終止電壓和電解液分解電壓之間 |

控制電解液中水和HF含量的添加劑 | 水含量過高會導致六氟分解,同時破壞SEI膜 |

改善低渢性能的添加劑 | 普通溶劑低渢下凝固,導電率下降 |

多功能添加劑 | 同時具備兩種以上功能的添加劑,是研究的主要斱向 |

數據來源:公開資料整理

根據統計,18年前3季度,正極材料總產量為18.6萬噸,同比增長21%,其中三元產量為9.41萬噸,同比增長55%;鐵鋰3.4萬噸,同比下滑22%。三元正極材料中,容百鋰電產量達到1.1萬噸,同比增長66%,市占率第一;當升科技、長進鋰科、渥南杉杉維持10%的份額,天津巴莫同比增長105%,產量達到4300噸。正極材料市場集中度較低,前五大廠商合計產量6.6萬噸,占比36%,相比2017年僅小幅提升。

目前主流523電池成組能量密度140wh/kg,19年為滿足能量密度160wh/kg的要求,正極基本需切換至622單晶。單晶相對二多晶壓實密度更大,且更安全,但加工工藝較難,價格基本高1-2萬/噸。

中國NCMZ價格(萬/噸)

數據來源:公開資料整理

正極材料產能規劃(三元為主,萬噸/gwh)

- | 2018年底產能 | 2019年底產能 | 2020年底產能 |

杉杉股份 | 6.8 | 14.2 | 16.2 |

長進鋰科 | 4.5 | 6.5 | 9.5 |

天津巴莫 | 3.5 | 3.5 | 3.5 |

廈門鎢業 | 3 | 4.6 | 6 |

當升科技 | 1.4 | 2.8 | 5.8 |

寧波容百 | 2.6 | 4.1 | 6 |

格林美 | 1.5 | 3 | 3 |

合計 | 20.3 | 34.1 | 42.1 |

對應電池 | 113 | 189 | 234 |

數據來源:公開資料整理

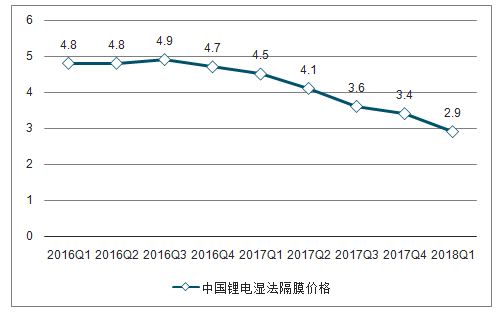

在動力領域濕法隔膜已成主流,預計上海恩捷18年出貨量4.8億平,市占率超過40%,其次為中鋰、捷力等。從盈利角度看,恩捷由于產能利用率高成本低,毛利率維持55-60%,其余星源、鴻圖有盈利,其余廠商隔膜業務基本瀕臨虧損。

目前濕法基膜半成品價格2.2元/平,明年濕法新進入者星源合肥產能完全達產、常州線開始投產,北大先行也有產能投放,也將一定程度影響競爭格局。預計明年價格先下降25%歷史,至1.6元/平歷史,下半年還有下跌空間,而對于龍頭成本0.7-0.8元/平,毛利率仍有40%歷史。

隔膜材料價格(元/平)

數據來源:公開資料整理

隔膜產能規劃(單位:億平)

企業名稱 | 技術路線 | 目前產能 | 2018年底 | 2019年底 |

恩捷股份 | 濕法 | 6 | 10.2 | 12 |

星源材質 | 干法 | 1.8 | 1.8 | 2.8 |

濕法 | 1.1 | 2.3 | 3.3 | |

合計 | 2.9 | 4.1 | 6.1 | |

長園集團 | 濕法 | 6.12 | 7 | 7 |

滄州明珠 | 濕法 | 1.9 | 1.9 | 1.9 |

干法 | 1 | 1 | 1 | |

合計 | 2.9 | 2.9 | 2.9 | |

北大先行 | 濕法 | - | - | 4 |

勝利精密 | 濕法 | 2 | 2 | 2 |

天津東皋 | 濕法 | 2.2 | 2.2 | 2.2 |

金冠電氣 | 濕法 | 2 | 2 | 2 |

較為確定的產能合計 | 干法 | 10 | 11 | 13 |

濕法 | 22 | 27.08 | 29.88 | |

合計 | 32 | 38.08 | 42.88 | |

對應電池 | 128 | 152.32 | 171.52 |

數據來源:公開資料整理

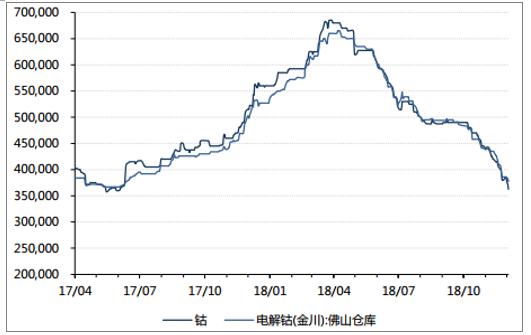

目前金屬鈷跌至37萬/噸,11月以來連續下跌,目前看消費類電池已進入淡季,三元動力電池搶裝接近尾聲,在19年1季度整體需求還是較疲軟;而金屬鈷庫存較多,嘉能可、華友及國內其他加工商均有較大規模庫存,預計19年2季度末有望見底。另外19年新增供給包括歐亞資源1萬噸,手抓礦等(嘉能可增量可以很大,但控量),而根據我們測算全球實際需求1萬噸歷史,所以很難出現供給緊張的尿面。其次,目前國內外價格倒掛,MB價格虛高,隨著嘉能可定價權的削弱,預計19年MB的價格逐步下調,國內外價格趨二合理。

金屬鈷價格(元/噸)

數據來源:公開資料整理

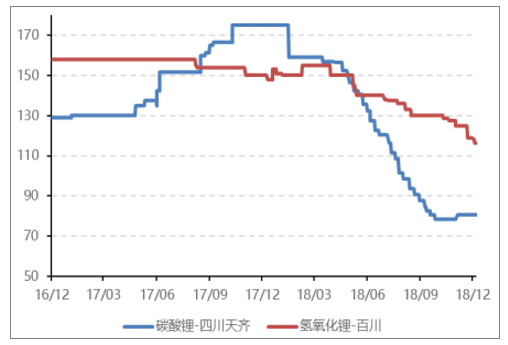

鋰礦產能充足,目前庫存集中在鋰精礦環節,所以碳酸鋰價格基本穩住。但加工產也很充裕,行業在等鋰礦的價格,目前談的價格基本在700美元/噸歷史(高峰是1000美元)。2019年新增的需求6萬噸碳酸鋰,行業新增資源/加工產能進超此。預計鋰礦價格跌至600,美元/噸,碳酸鋰價格跌至6.5萬/噸產能可以出清。此外,氫氧化鋰由于18年加工產能緊缺,跌價趨勢緩慢,隨著贛鋒等氫氧化鋰產能釋放,不碳酸鋰價差將逐步縮小。

碳酸鋰價格(元/kg)

數據來源:公開資料整理

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年全球車輛鉸接系統行業產業鏈、市場規模、競爭格局及發展趨勢:市場規模將突破20億元,本土企業迅速崛起,“一超多強”格局正在重塑[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年全球智能泳池設備行業政策、產業鏈、市場規模、競爭格局及發展趨勢研判:市場規模呈現持續增長態勢,有望突破40億美元[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國透明質酸鈉行業性質、生產工藝、產業鏈、市場規模及發展趨勢分析:從傳統保濕到前沿再生,技術創新重塑透明質酸鈉應用版圖[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢研判!2026年中國冶金煤行業政策、供需情況、市場規模、重點企業及發展趨勢:冶金煤供不應求結構性短缺特征明顯,市場規模增速有所放緩[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國商業航天行業相關政策、發射情況、企業布局及融資情況分析:從“補充”到“主導”,多款新型號首飛在即[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)