1、需求端:核心消費群體持續擴容,行業空間廣闊

行業規模持續攀升,消費支出占比提高。2017年我國美容個護行業的市場規模為3615.66億元,較上年增長9.64%,2012-2017年行業增速CAGR為7.72%。美容及個護行業可分為護膚品、彩妝、防曬用品、香水、口腔護理、美發護發品等11個子品類,覆蓋化妝品公司生產銷售的全部產品。化妝品占限額以上單位商品零售類值的比例自2017年以來加速提升,2018年占比為1.92%,較2016年提升0.39pct。

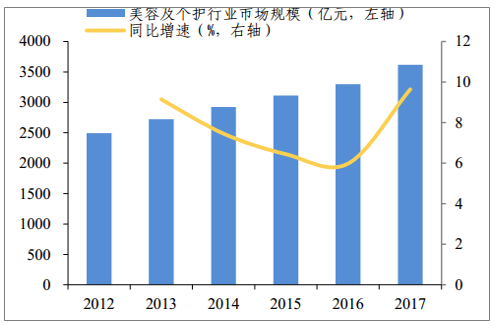

美容及個護行業市場規模

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國美容化妝品及護膚品行業市場現狀分析及投資前景預測報告》

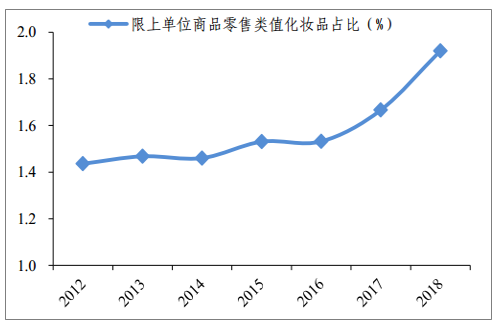

限上單位商品零售類值化妝品占比持續提升

數據來源:公開資料整理

護膚品穩健增長,嬰兒用品、彩妝增速領先,洗浴用品、美容護發增速相對較慢。護膚品是我國美容個護行業規模最大的子品類,2017年實現市場規模1866.55億元,保持穩健增長態勢,2012-2017年增速CAGR為8%,增速快于行業平均水平。增速最快的子品類是嬰兒用品和彩妝,2012-2017年增速CAGR分別為14%和13.7%,增速分別高出行業平均水平6.3pct/6pct。洗浴用品和美容護發是發展相對成熟的子品類,增速相對較慢,2012-2017年增速CAGR分別為4.9%/3.9%。

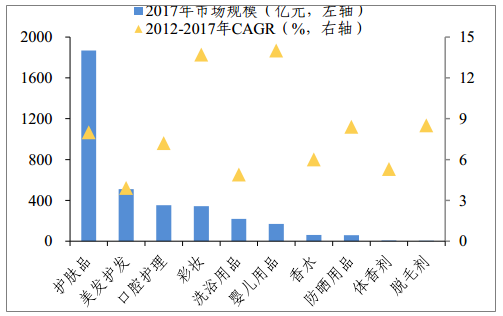

嬰兒用品、彩妝、護膚品增速均較快

數據來源:公開資料整理

護膚品在美容個護中占比超過50%

數據來源:公開資料整理

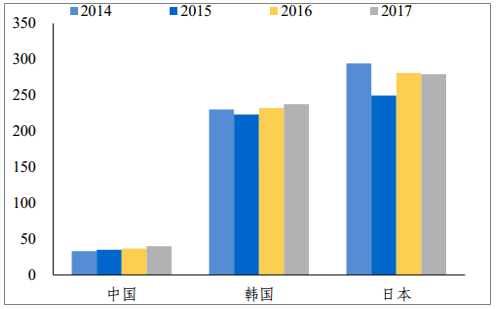

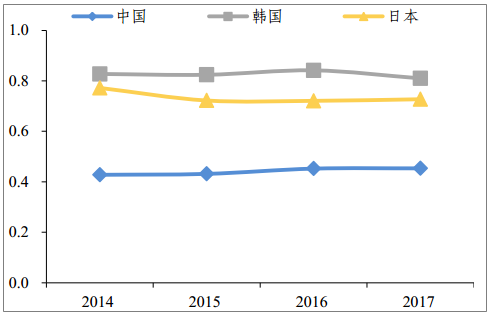

人均消費水平提升空間大,行業前景廣闊。從絕對消費水平看,近年來我國化妝品人均消費水平緩慢提升,2017年人均消費水平約為40美元,但是仍與日韓相差五倍左右,提升空間較大。從相對消費水平看,我國化妝品人均消費金額/人均GDP比例相對較低,2017年約為0.45,而日、韓的人均消費占比均在0.7-0.85之間,我國化妝品滲透率仍有較大提升潛力。

我國化妝品人均消費水平提升空間較大

數據來源:公開資料整理

我國化妝品人均消費金額/人均GDP相對較低

數據來源:公開資料整理

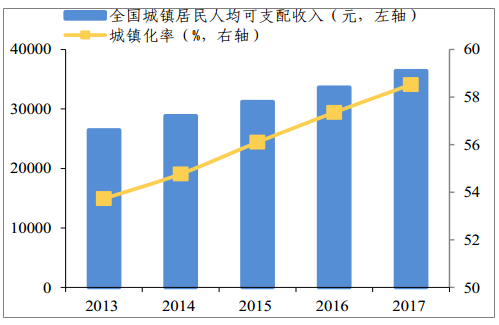

“核心消費人群”不斷擴容,驅動行業規模增長。日本化妝品公司資生堂曾將我國化妝品“核心消費人口”定義為居住在城鎮、年收入不低于3萬元人民幣且年齡大于20歲的女性。2010年我國化妝品“核心消費人群”約為1億人,已高于日本當年水平,預計到2020年我國“核心消費群體”可達到4億人左右。另外,2013-2017年我國城鎮居民人均可支配收入以及城鎮化水平持續提升,有望支撐“核心消費群體”不斷擴容,并在中長期驅動化妝品行業持續發展。

我國化妝品核心消費人群不斷擴容

數據來源:公開資料整理

城鎮居民人均可支配收入及城鎮化率持續提升

數據來源:公開資料整理

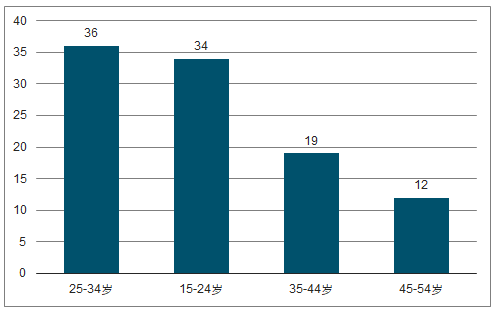

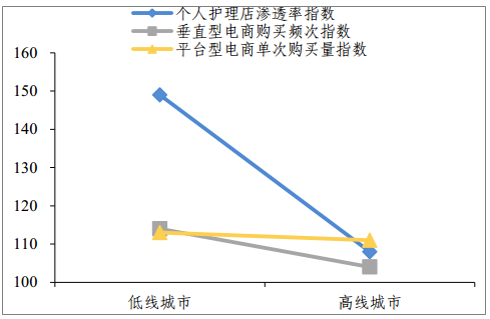

“85后”成主力消費群體,低線城市升級潛力大。從具體消費人群看,尤其看好“85后”的年輕群體以及低線城市居民的消費潛力。一方面,化妝品消費呈現年輕化趨勢。出生于1985-1994年的消費群體已在職場上嶄露頭角,并具備較強的消費能力,較其父輩更傾向于增加個性化及高端化的消費投入;同時出生于1995年及以后的年輕群體在社交媒體的影響下更早接觸化妝品,也具有一定的消費能力。根據凱度消費者指數的調查,“85后”消費群體總共對化妝品消費增長的貢獻率已達到70%左右。另一方面,低線城市居民的消費潛力不容小覷。凱度消費者指數的調查顯示,下線城市居民在個人護理店滲透率、垂直型電商的購買頻次以及平臺型電商的單次購買量等指標上均強于上線城市居民,隨著收入水平的提升,未來低線化妝品消費市場增長潛力值得期待。

“85后”化妝品消費增長貢獻率達到70%

數據來源:公開資料整理

下線城市消費者在多渠道化妝品消費能力不容小覷

數據來源:公開資料整理

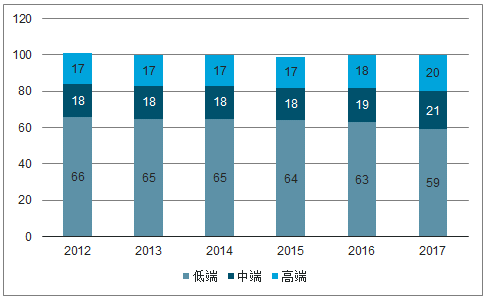

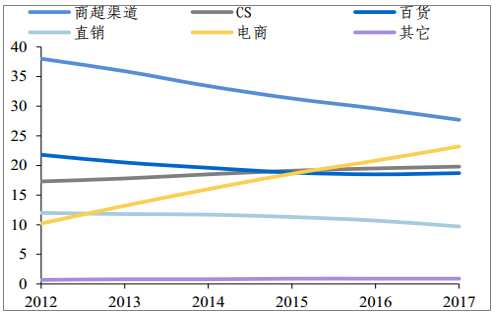

大眾份額占主導,電商占比提升最快。從產品定位看,目前我國定位中低端的大眾產品仍占據較大市場份額,2017年我國大眾產品市場份額約在80%左右。從銷售渠道看,化妝品由于體積小、方便運輸的特點,較為適合線上銷售。近年來電商渠道增長最快,2012-2017年渠道占比提升13pct。線下CS渠道持續向低線滲透,份額亦有小幅提升。商超和百貨渠道由于體驗性不足,受電商沖擊較大,2012-2017年渠道占比分別下降10.3pct/3.1pct。直銷渠道由于質量參差不齊,渠道占比也有一定下滑。

大眾產品份額占主導

數據來源:公開資料整理

電商渠道占比提升較快

數據來源:公開資料整理

2、供給端:整體集中度略有下滑,國貨份額持續提升

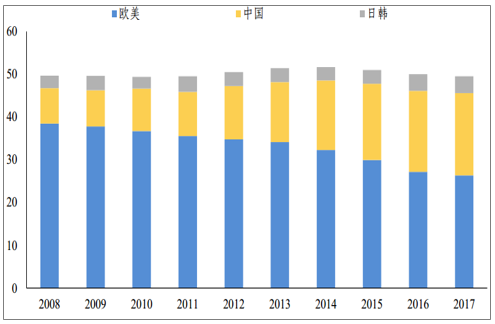

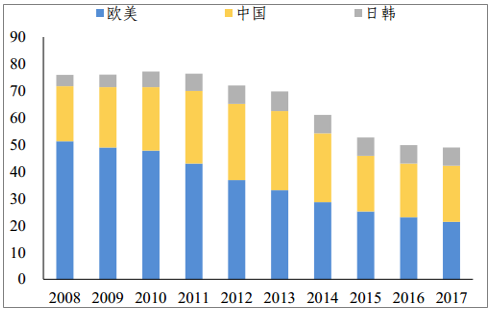

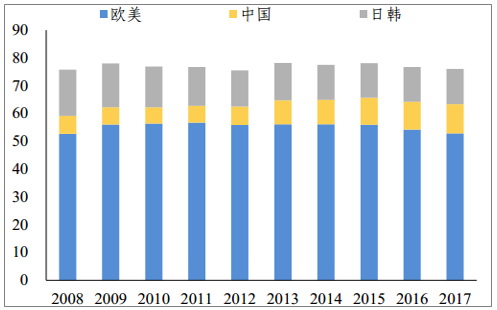

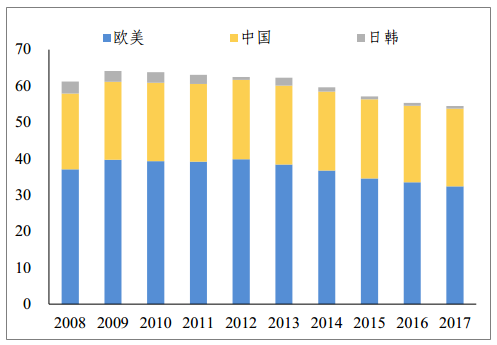

2014年后整體集中度略有下滑,國貨品牌份額持續提升。從美容個護整體CR50集中度看,2014年以后略有下滑,主要系歐美品牌市場份額下降較快,國貨品牌份額在此期間持續提升。

分檔次看:大眾集中度緩慢下滑,中高端集中度緩慢上升。2014年以來大眾CR50集中度總體呈緩慢下降趨勢,主要系近年來百貨、商超渠道流量下滑,導致以該渠道為主的歐美、日韓系品牌份額下降,而CS渠道收入穩定、線上渠道布局較早、營銷方式多樣化的本土品牌市占率穩中有升;2014年以來中高端CR50集中度呈緩慢上升趨勢,主要系高端品牌貢獻,蘭蔻、雅詩蘭黛、資生堂、后、雪花秀等品牌份額均有所上升,科顏氏、薇諾娜等功能性品牌份額亦增長較快。

美容個護整體CR50集中度變化情況

數據來源:公開資料整理

大眾CR50集中度變化情況

數據來源:公開資料整理

中高端CR50集中度變化情況

數據來源:公開資料整理

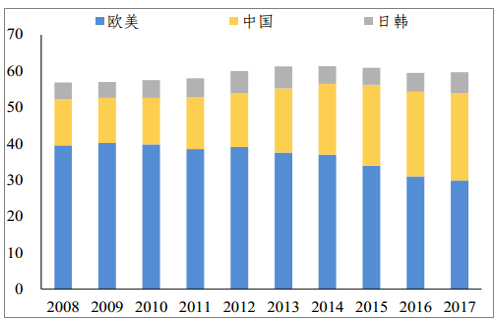

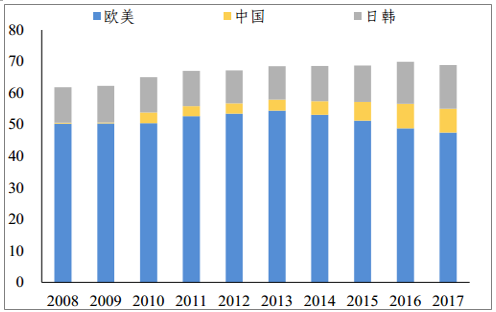

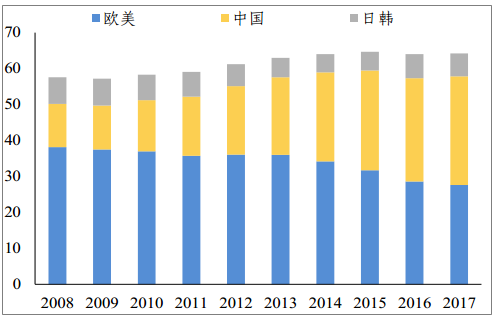

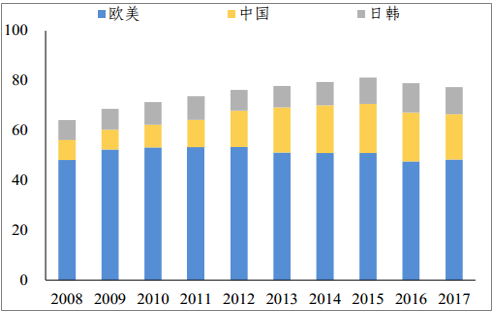

分品類看:護膚、男士用品、美發護膚集中度較為穩定,彩妝、嬰兒用品、洗浴用品集中度有所下降

護膚類:2013年以來CR50集中度整體較為穩定,但是國貨品牌與歐美品牌市占率變化趨勢相反。國貨品牌市場份額顯著抬升,主要系百雀羚、自然堂等多個國貨品牌渠道調整迅速、且營銷方式更加靈活。

彩妝類:2015年以來CR50集中度略有下降,主要系排名前兩位的美寶蓮及歐萊雅份額下降較快,YSL、迪奧等高端品牌份額均有所上升,格調獨特的國貨品牌瑪麗黛佳份額也有所提升。

嬰兒用品:2014年以來CR20集中度下降明顯,主要系排名第一的強生由于產品創新不足且深陷質量危機,份額下滑明顯。中國和日韓份額總體較為穩定,但不同品牌表現分化,市占率顯著上升的代表品牌是啟初和貝親,2008-2017年份額分別上升5.3pct/2.4pct,主要系迎合“天然、溫和”理念、產品細分化較好、且從商超、母嬰、電商全渠道拓展。

男士護理:CR30集中度一直較為穩定,但各品牌排名有一定變化,份額上升較快的為歐萊雅男士和高夫,2008-2017年份額分別上升8.8pct/3.2pct,主要系通過邀請流量代言人或和知名IP合作實現產品年輕化,以及實施全渠道數字化營銷。

洗浴用品:2014年以來CR30集中度有所下降,主要系主打除菌概念的舒膚佳、Olay等傳統龍頭市占率有所下滑,而主打天然植物或精油等概念的品牌份額有所提升。

美發護發:CR30集中度一直較為穩定,但是傳統流通品牌龍頭海飛絲、飄柔、力士等份額均有一定下滑,定位高端洗護的滋源、施華蔻、呂等份額有所上升。

護膚CR50集中度變化情況

數據來源:公開資料整理

彩妝CR50集中度變化情況

數據來源:公開資料整理

嬰兒用品CR20集中度變化情況

數據來源:公開資料整理

男士護理CR30集中度變化情況

數據來源:公開資料整理

洗浴用品CR30集中度變化情況

數據來源:公開資料整理

美發護發CR30集中度變化情況

數據來源:公開資料整理

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年全球車輛鉸接系統行業產業鏈、市場規模、競爭格局及發展趨勢:市場規模將突破20億元,本土企業迅速崛起,“一超多強”格局正在重塑[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年全球智能泳池設備行業政策、產業鏈、市場規模、競爭格局及發展趨勢研判:市場規模呈現持續增長態勢,有望突破40億美元[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國透明質酸鈉行業性質、生產工藝、產業鏈、市場規模及發展趨勢分析:從傳統保濕到前沿再生,技術創新重塑透明質酸鈉應用版圖[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢研判!2026年中國冶金煤行業政策、供需情況、市場規模、重點企業及發展趨勢:冶金煤供不應求結構性短缺特征明顯,市場規模增速有所放緩[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國商業航天行業相關政策、發射情況、企業布局及融資情況分析:從“補充”到“主導”,多款新型號首飛在即[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)