行業整體回暖,利潤增速超收入增速

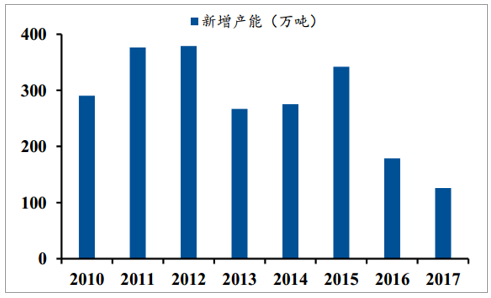

過去10年我國啤酒行業產能一直處于快速增長時期,產能擴張速度遠超低于銷量增速,致使低價惡性競爭,爭奪市場份額嚴重,費用過度投放,導致銷售增長率超過利潤率。行業內公司收入、利潤端持續承壓,說明前期盲目產能擴張和價格戰在整體消費量下滑的情況下并不適用。在行業需求持續低迷的大背景下,主要公司便開啟了關廠+提價+壓縮費用的自救模式。

2010-2017年啤酒行業新增產能2234萬噸

資料來源:公開資料整理

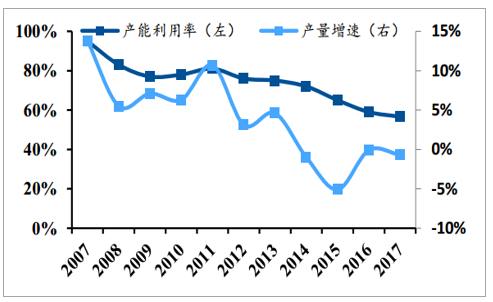

啤酒產能利用率以及增速YoY

資料來源:公開資料整理

啤酒板塊收入YoY

資料來源:公開資料整理

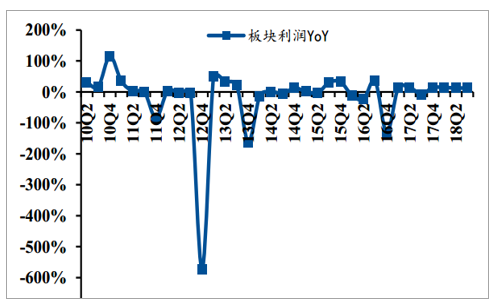

啤酒板塊利潤YoY

資料來源:公開資料整理

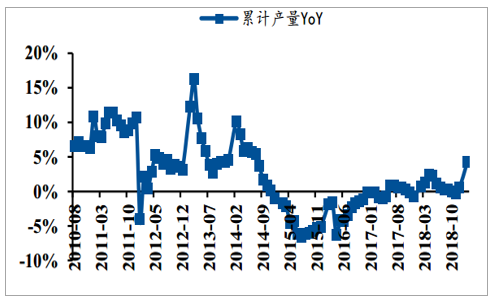

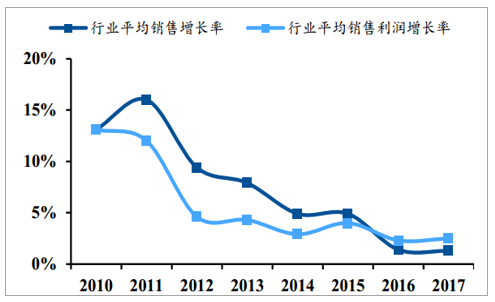

隨著整體消費上升周期的來臨,國內啤酒行業從2015年冰凍期、累計產量在連續30個月的下滑后于2017年6月份整體累計產量開始止跌回升。在終端消費好轉的情況下,從2017年年底至今,華潤、青島、燕京等啤酒龍頭企業對部分產品進行提價,起因在于緩解部分成本壓力。實際上在今年正式提價之前,2016年開始各家巨頭已經開啟關閉低效工廠,減少新增產能的投入,以實現行業自發的供給側收縮,同時將費用率逐步納入了業績考核指標,整體行業2016年銷售利潤的增速超過了銷售增長率,而2017年的增速差距進一步擴大,在銷量增速放緩的情況下,如何提高利潤率成為行業領頭羊所致力解決的問題。

國內啤酒累計產量YoY

資料來源:公開資料整理

行業平均銷售利潤增長率超過銷售增長率

資料來源:公開資料整理

行業恢復期,龍頭改善最快

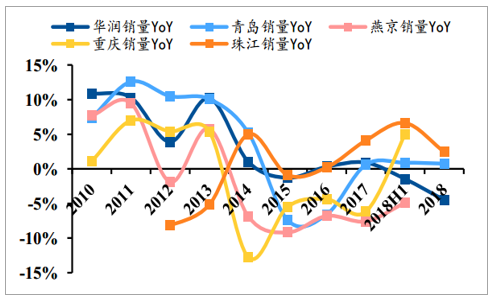

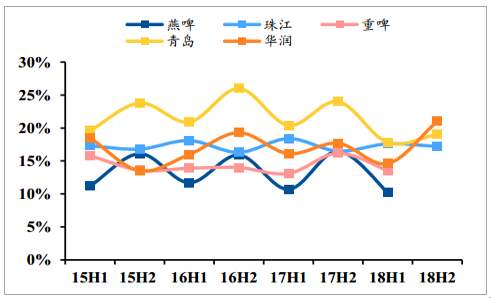

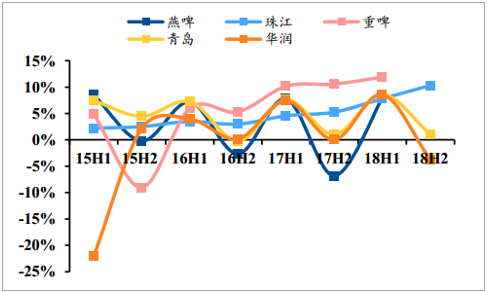

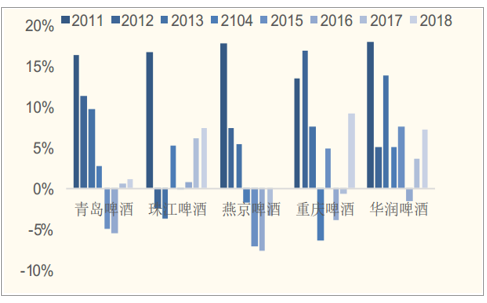

從上市公司的報表情況看,2017年華潤、青島和珠江的銷量的增速同比向上,18H1重啤銷量首次實現正增長且增長幅度領先,2018年青啤銷量持續增長,而華潤由于年初提價和競爭激烈等原因18年銷量下滑4.5%。龍頭整體改善的速度領先于行業,小企業的份額被進一步壓縮。前期行業的下滑再次加劇了行業的洗牌,部分小企業難以熬過冰凍期,CR5的整體優勢更為明顯,整體市場份額將進一步集中。怎樣改善自身盈利能力,成為各大巨頭下一步發展的主題。

龍頭企業領先于行業率先復蘇

資料來源:公開資料整理

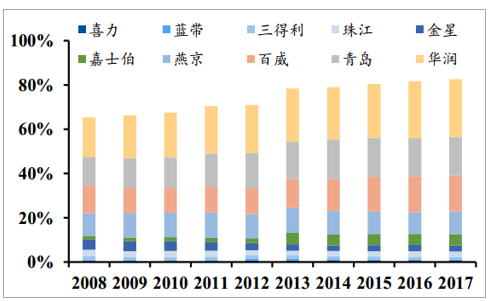

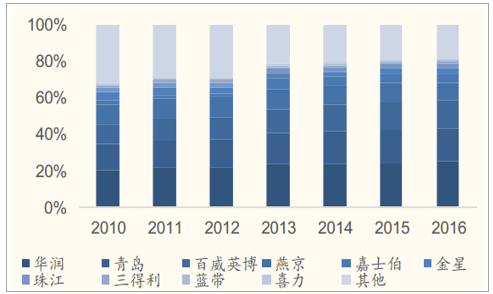

CR10的份額逐步提升

資料來源:公開資料整理

龍頭除了自身內部產能的優化,以及費用壓縮精準投放帶來的費用使用效率的提升,提價成為增加盈利的最直接手段。從2017年年底燕京開始淡季提價后,華潤、青啤以及百威也紛紛宣布提價,提價趨勢從區域到全國,從低端到中高端。一般來說,淡季提價,傳導至終端也需到旺季,終端的提價幅度往往高于出廠價提價的幅度,經銷商的利益得以保證,更有動力做市場,這將有利于龍頭企業的市場份額的提升,進一步壓縮中小企業的市場份額。

各品牌近期提價情況

資料來源:公開資料整理

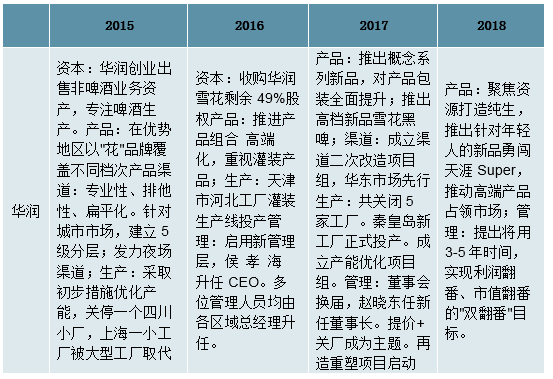

以中低端產品為主的企業提前啟動內部改革,成果顯著

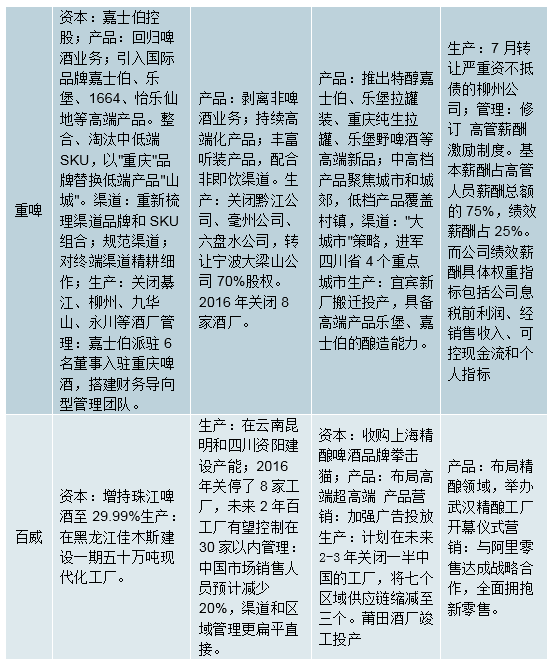

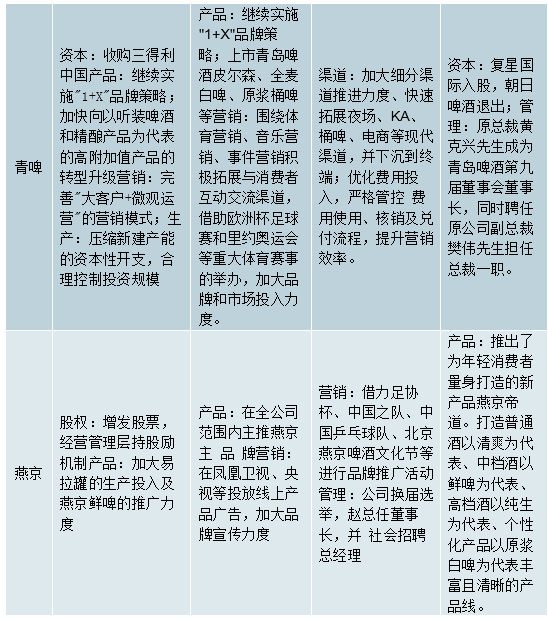

實際上,從2015年開始以中低端產品為主,業績壓力更大的華潤和重啤便開啟內部改革,華潤出售非啤酒業務,開始專注啤酒生產,同時推進產品組合高端化,渠道扁平化以及落后產能的優化調整。而重啤自2015年嘉士伯控股后,剝離非啤酒業務,對旗下低端產品做整合聚焦,同時引入嘉士伯高端產品,加快關閉虧損工廠等,華潤和重啤都在行業低迷期對于企業本身做出了改革調整,而其他國內龍頭企業則相對較為保守,直到2017年年底才相應作出提價、計劃關廠、壓縮費用以及內部管理層的變動。

各品牌近三年調整策略

資料來源:公開資料整理

從報表來看,改革先行的華潤、重啤從17H2的收入端就開始恢復,而重啤受益于嘉士伯高端產品的注入,以及大刀闊斧內部供應鏈改革,利潤提升最明顯,而青啤和燕啤的報表端改善稍落后。在行業整體企穩回暖,份額基本穩定的情況下,龍頭應當最為受益。從2017年銷售數據看,華潤/青啤/燕啤/重啤的銷量分別為1,171萬千升/792萬千升/450萬千升/94萬千升,不考慮未來嘉士伯資產注入,重啤的體量相較龍頭還有差距。在其他企業已經做出適宜的改革榜樣后,相信龍頭會順應自身調整,在行業競爭趨緩的情況下,盈利能力有所提升。從2018年的數據看,龍頭收入增速均回升,青啤由于應用新準則,收入增速較低,按可比收入口徑計算公司18年實現營業收入約276億元,同比增長5.04%。

華潤、重啤收入增速17H2開始恢復

資料來源:公開資料整理

華潤、重啤2016年以來毛利基本穩定

資料來源:公開資料整理

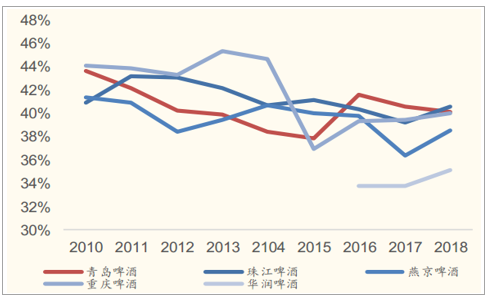

青啤銷售費用率相對較高

資料來源:公開資料整理

重啤利潤率提升明顯

資料來源:公開資料整理

2018年8月3日,華潤啤酒宣布與喜力啤酒達成長期戰略合作。產品結構升級方面,此次合作有利于推動華潤雪花產品高端化的戰略,釋放喜力啤酒在高端市場的潛力,拓展華潤超高端產品線,未來中高端啤酒市場競爭將加劇,預計產品結構相對高端的青啤、嘉士伯將受到一定影響。渠道拓展方面,雪花一方面可利用喜力在華南地區的渠道資源擴大優勢區域,另一方面可以借鑒喜力打入國際市場,提升全球品牌知名度,喜力可借助華潤啤酒強大的銷售渠道迅速鋪貨,壓縮推廣費用,推動業績改善。華潤與喜力合作的達成有利于刺激業內其他龍頭自發改善經營效率以及產品結構持續高端化,以應對中高端價格帶及局部地區競爭加劇的局面。

在中端和低端啤酒已經完全競爭、啤酒消費結構不斷上移的背景下,各大啤酒企業紛紛大力豐富高端產品線。啤酒新品中黑啤、白啤、精釀等是主要的研發方向,釀造工藝創新,鮮味提升。青島啤酒近幾年高端產品線中的德國黑啤、全麥白啤、1903精釀啤酒、IPA等市場接受度高,銷售規模快速提升。對比行業來看,青島啤酒是國產啤酒品牌中高端品類最多,最為全面的企業,既體現了公司領先的產品研發能力,又展現了公司新品推廣的能力。

各大企業加速布局高端產品

資料來源:公開資料整理

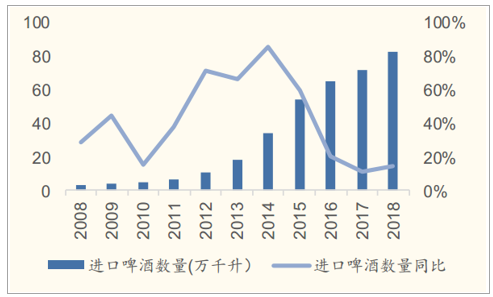

進口啤酒體量小+差異化定位,短期內對國產啤酒影響不大:以百威、喜力、科羅娜為代表的進口啤酒快速增長,近五年啤酒進口量年復合增速達到25%,進口量達到82.1萬千升,進口啤酒受到消費者特別是年輕消費者的熱捧。雖然進口啤酒快速增長,但相比于全世界產量第一的國產啤酒仍是少數,占比不足5%,整體體量較小,難以與國產啤酒形成規模上的抗衡。另一方面,進口啤酒銷售渠道主要以夜場、KTV等高端消費為主,與國產啤酒餐飲即飲消費為主的渠道具有一定的差異性,所以我們認為短期內進口啤酒對國產啤酒的影響有限。但長期來看,隨著國產啤酒高端化產品增多,必然要在高端渠道與進口啤酒正面競爭;并且百威、嘉士伯等國際知名啤酒企業也紛紛與國內廠商合作,合力拓展市場,知名酒企擁有多年的全球擴張經驗,未來仍要看國產啤酒廠商能否憑借渠道優勢和市場經驗在與知名酒企競爭中占據上風。

進口啤酒規模逐年增加

資料來源:公開資料整理

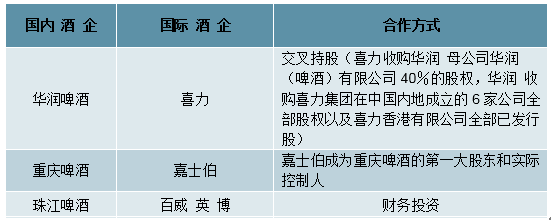

國際酒企與國內酒企合作

資料來源:公開資料整理

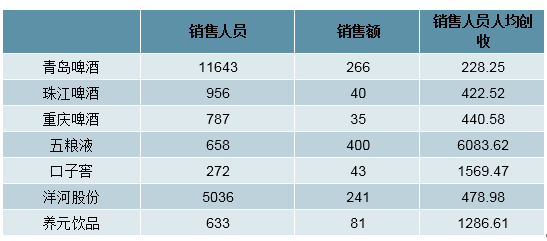

啤酒是深度分銷份額最佳踐行者,渠道壁壘深厚:在啤酒行業快速發展的十年中,各企業通過渠道競爭不斷提升市占率,啤酒又屬于單價低、消費頻次高的產品,消費者粘性較弱,市場充分競爭。為了鞏固市場,各企業采取深度分銷的模式進行推廣,廠商、銷售人員、經銷商和銷售終端密切聯系,銷售人員直接管控終端,掌握終端銷售情況。深度分銷需要大量的人員支持,我們對比啤酒和其他直飲類企業銷售人員人均創收發現,啤酒行業銷售人員人均創收遠低于其他行業。長時間的深度分銷,也使得啤酒企業更了解其優勢區域的消費者和競爭格局,形成極為深厚的渠道壁壘,新進入者短期內想形成一定的規模難度極大,渠道優勢也成為啤酒企業的核心競爭優勢。

新進入者攪局難度大,行業集中度提升是大趨勢:啤酒產品同質性較高,出現爆款的難度較大,以爆款的形式成為攪局者可能性不大。并且龍頭企業經過多年的渠道精耕,形成了極強的渠道壁壘。所以我們認為啤酒行業市場集中度提升是大勢所趨,我國啤酒行業CR5接近80%,未來將是具備渠道優勢的龍頭企業繼續提升市占率,幾大龍頭企業內部競爭,不斷增加優勢市場的過程。

啤酒企業銷售人員創收較低

資料來源:公開資料整理

啤酒行業市場集中度不斷提升

資料來源:公開資料整理

全國市場被五大龍頭割據:雖然我國啤酒行業市場集中度高,但五大企業市場份額差距不大,內部競爭較為激烈。五大企業在發展過程中基本將全國市場占據,全國各大省份的啤酒競爭格局可以分為三類1)某個品牌市占率超過50%,處于絕對優勢,如青島啤酒的山東市場,雪花的東北市場,燕京的北京市場等;2)五大品種中多個品牌市占率集中在20%-50%之間,市場競爭膠著,如河南、江蘇等市場;3)非五大品牌的地方品牌占據優勢,五大品牌優勢不強,如廣東市占率第一的為珠江啤酒。

總體來看,華潤作為行業龍頭,優勢市場最多,且從東到西均有覆蓋,青島在黃河沿線省份優勢明顯,嘉士伯以西南為核心外擴,百威在華中地區市占率較高,燕京核心占據北京市場。

啤酒各省份競爭格局

資料來源:公開資料整理

行業經營狀況轉優

陣痛期后全行業重回增長:受行業產能過剩影響,行業內各上市公司自2014年開始業績承壓,特別在2015-2017年幾家大公司都有不同程度的業績下滑。為了應對全行業需求端下滑的風險,各大企業紛紛通過提升產品結構和價格促進收入增長,受益于2017年底開始的全面漲價,多數企業2018年實現收入回暖。華潤啤酒由于整體價格ASP上升和產品結構上升空間較大,在行業下行階段仍能持續增長;青島啤酒2015和2016年是調整期,2017年公司調整效果顯現,業績開始回暖。

出廠噸價提升的同時成本噸價也在不斷上漲,因為17年前并未有大規模的漲價,所以原材料價格上漲導致的生產成本上升部分由公司自行消化,迫使毛利率下滑,其中燕京啤酒毛利率下滑超過4個點最為明顯,青島啤酒毛利率相對穩定(18年因會計調整下滑較多)。17年底提價后多數企業18年毛利率下降趨勢得到緩解,同比上升,提價對毛利率的促進作用明顯。

各企業營收增長情況

資料來源:公開資料整理

各企業毛利率變化情況

資料來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國啤酒行業市場前景分析及投資風險預測報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國啤酒行業市場全景調研及投資前景研判報告

《2026-2032年中國啤酒行業市場全景調研及投資前景研判報告》共九章,包含中國啤酒行業重點區域市場分析,中國啤酒行業領先企業生產經營分析,中國啤酒行業投資與發展前景分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢