豬料通常是由蛋白質飼料、能量飼料、粗飼料、青綠飼料、青貯飼料、礦物質飼料和飼料添加劑組成的飼養家豬的飼料。

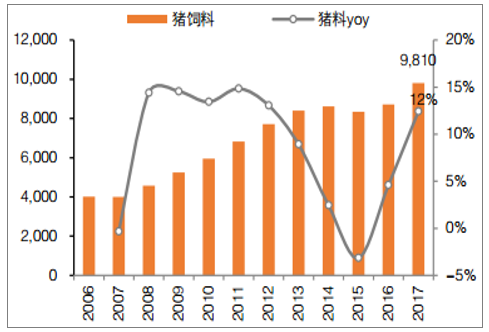

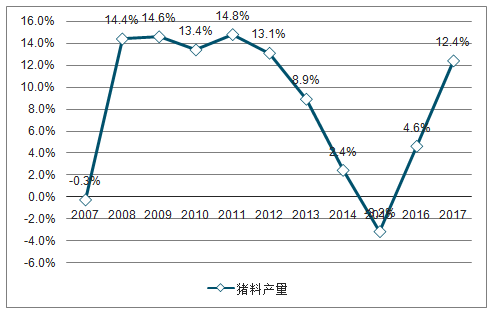

豬料產量由2006年4015萬噸增至2017年9810萬噸,在經歷2006-2013年高增,CAGR11.1%后,13-16年增長緩慢,CAGR僅1.2%,2017年同比+12%。豬料增速主要受近年豬肉產量&消費量增速放緩、飼料轉化率提升、普及率提高影響。

2017年豬料產量9810萬噸,同比+12%

數據來源:公開資料整理

2007-2017年中國豬料產量增速

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國豬飼料行業市場發展模式調研及投資趨勢分析研究報告》

農業部《全國飼料工業“十三五”發展規劃》中指引至2020年工業飼料總產量2.2億噸,其中豬料9400萬噸,較16年8726萬噸年均增長約169萬噸,CAGR約1.9%。

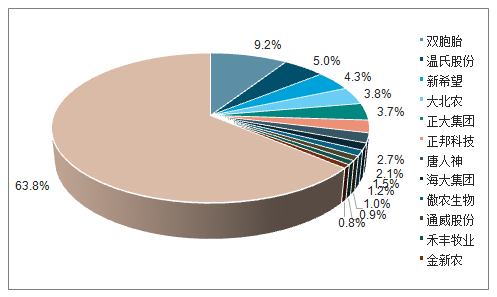

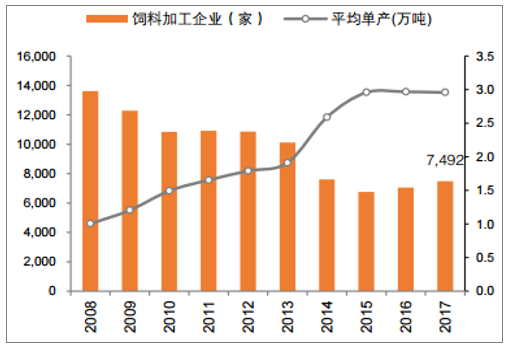

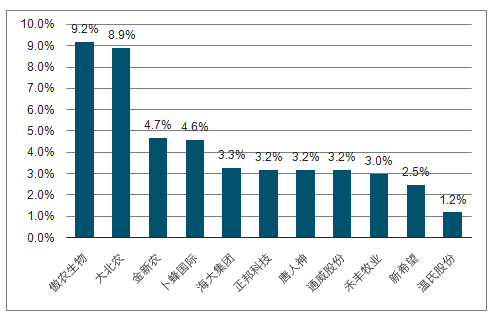

2017年大北農豬料銷量369萬噸,市占率約3.8%,雙胞胎份額9.2%、溫氏5%、新希望4.3%、正大3.7%。飼料上市公司中,大北農、傲農、金新農、正邦豬料占比較高均超50%,新希望、唐人神禽料占比較大。海大以水產料起家,取得絕對龍頭地位后,將其模式復制到禽料,16年開始切入豬料領域,17年豬料銷量達150萬噸。從飼料廠數量看,近年行業集中度提升較快,飼料廠由08年1.36萬家降至17年7492家。

2017年豬料CR526%,大北農份額3.8%

數據來源:公開資料整理

2017年飼料上市公司產品結構

數據來源:公開資料整理

飼料廠由2008年1.36萬家降至2017年7492家

數據來源:公開資料整理

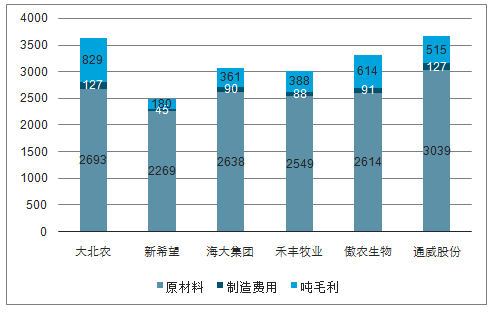

隨著主流飼料企業均參與高端料競爭、搶占豬場客戶,未來豬料全產品線價格或將持續壓低,豬料企業依靠專業采購團隊、采購&生產上的規模優勢、精細化管理取得產品成本優勢,從而提高毛利率和價格競爭能力。采購端:公司核心原料一直以來都是全國統一采購,近兩年大宗原料和副產品也開始統一領導、集中采購,并成立有專門的采購團隊,未來大宗原料的采購規模優勢和采購專業程度將提升。生產和管理:改革生產制造流程,精簡工廠非生產人員,搶量增強制造規模優勢。

上市公司飼料產品噸價拆分(噸成本、毛利)

數據來源:公開資料整理

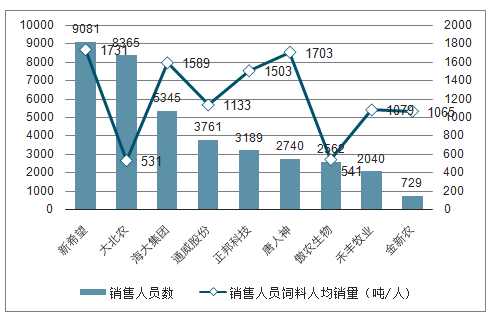

2017年大北農銷售人員數量8365人,對比新希望、海大、正邦9081、5345、3189人,而銷售人員飼料人均飼料銷量僅531噸,對比新希望、海大、正邦人均1731、1589、1503噸。在公司豬料業務在客戶結構+銷售模式轉變的過程中,銷售人員數量有望持續精簡、轉換豬場技術服務人員,估計在當前豬料銷售體量下,有望精簡至4000人的專業銷售團隊,未來銷售費用的降低將持續貢獻利潤彈性。

2017年上市公司銷售人員&人均飼料銷量對比

數據來源:公開資料整理

銷售費用率存較大壓縮空間

數據來源:公開資料整理

管理費用率存較大壓縮空間

數據來源:公開資料整理

養殖業中出現的非洲豬瘟、禽流感、藍耳病等禽畜疫情,以及低迷的豬價行情,對飼料行業的生產銷售影響較大。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2021-2027年中國豬料行業市場行情動態及發展趨向分析報告

《2021-2027年中國豬料行業市場行情動態及發展趨向分析報告》共十三章,包含豬料行業投資環境分析,豬料行業投資機會與風險,豬料行業投資戰略研究等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年全球車輛鉸接系統行業產業鏈、市場規模、競爭格局及發展趨勢:市場規模將突破20億元,本土企業迅速崛起,“一超多強”格局正在重塑[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年全球智能泳池設備行業政策、產業鏈、市場規模、競爭格局及發展趨勢研判:市場規模呈現持續增長態勢,有望突破40億美元[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國透明質酸鈉行業性質、生產工藝、產業鏈、市場規模及發展趨勢分析:從傳統保濕到前沿再生,技術創新重塑透明質酸鈉應用版圖[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)