一、醫療服務行業發展現狀:專科連鎖及CRO仍處于高景氣周期

醫療服務行業2018年營業收入同比增長28.70%,凈利潤同比增長40.49%,扣非后凈利潤同比增長42.95%;2019年一季度營業收入同比增長20.02%,凈利潤同比增長24.70%,扣非后凈利潤同比下降21.54%。

整體行業盈利能力相對平穩,19年Q1有所下滑,費用率方面管理費用率呈現平穩下降,銷售費用率19年Q1有所上升,財務費用率近期呈現上升趨勢。CRO企業受益于一致性評價及醫藥創新等政策利好業績高速增長;以愛爾眼科為代表的專科連鎖受益于消費升級大趨勢同樣處于高景氣周期。

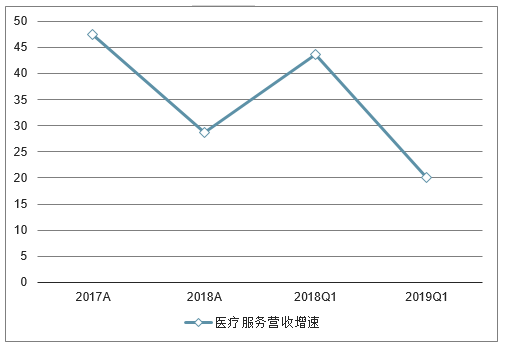

17/18年及18Q1/19Q1醫療服務行業營業收入及凈利潤增速

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國醫療服務行業市場專項調研及投資前景預測報告》

17/18年及18Q1/19Q1醫療服務行業營業收入及凈利潤增速

數據來源:公開資料整理

2011-2018醫療服務營業收入、凈利潤及扣非后凈利潤同比

數據來源:公開資料整理

2016Q1-2019Q1醫療服務營業收入、凈利潤及扣非后凈利潤同比

數據來源:公開資料整理

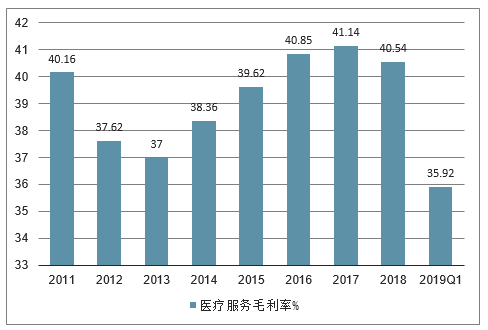

2011-2018醫療服務毛利率(整體法)走勢

數據來源:公開資料整理

2011-2018醫療服務凈利率(整體法)走勢

數據來源:公開資料整理

2011-2018醫療服務銷售費用率(整體法)走勢

數據來源:公開資料整理

2011-2018醫療服務管理費用率(整體法)走勢

數據來源:公開資料整理

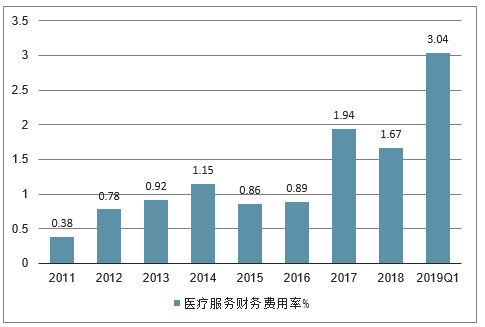

2011-2018醫療服務財務費用率(整體法)走勢

數據來源:公開資料整理

二、2019年醫療服務的六大趨勢

1、醫療服務支付基礎繼續由按服務數量付費向按服務價值付費過渡

長期以來患者越多,診治量越大,醫院和醫生收入越高的傳統概念已經被反思,被質疑,并開始被替換。越來越多的人意識到正確的支付機制應該是激勵醫院和醫生去做對患者最有利的服務,而不是做最多的服務。也就是說醫院和醫生的收入主要應來源于保持健康,預防和減少疾病,而不是被動治病。在2019年期間,醫療行業將繼續過渡到以價值為基礎的給付模式。

更多的醫療系統和醫保之間通過承擔全面和共同的風險合同來為受保戶提供主動的,長期的和綜合的健康服務。在按人頭預先獲得固定支付額后,醫院和醫生的思維和運營方式會隨之改變,從目前以“疾病”為主體,代之以“健康”為主體。醫院和醫生的收入不再是“先治病,后付費”,也就是說在以價值為基礎的給付模式下,出現在醫院和診所的患者帶來的是花費,而不是收入。

2、醫療服務健三角漸趨等邊;醫保,醫院和醫生三足鼎立,合作更密切,合并更頻繁

2019年,醫生集團化,醫院連鎖化,醫院醫生聯合化和系統化會繼續加劇。在醫療服務向以價值為基礎的模式轉換過程中,無論是醫生,醫院,還是醫保,都面臨著不合作就難以生存的挑戰。

最成功的醫保將是那些能夠將受保人與其醫療服務更緊密聯系起來,為受保人提供附加服務的機構。醫保是醫療生態系統中唯一收集,儲存每個受保人完整醫療數據和信息的一方。這些數據和信息對迫切期待提高醫療效率和質量的醫院和醫生來說,其重要性不言而喻。醫保機構為了吸引和留住受保人,則必須要依賴簽約的醫院和醫生來做好預防和診治服務。在誰也離不開誰的大環境下,醫保,醫院,醫生三方了解并尊重各自的優勢,通過談判和協商形成共同承擔受保人健康,分擔經濟風險的利益共同體。

3、傳統醫療保險改變,新興醫療保險繼續嘗試

政府醫保和商業醫保并存是一個長期的走向。政府醫保主要覆蓋特殊人群和弱勢人群,但會加強和商業醫保的合作,將更多的受保人納入商業醫保管理式醫療服務體系(ManagedCare)。傳統大型商業醫保地位穩固,但也被迫做出改變以提高競爭力。在險種設計多樣化,提高受保人對醫療服務和花費的意識和責任之外,傳統商業醫保機構通過兼并和收購方式延伸覆蓋范圍,甚至直接提供藥物,技術和健康醫療服務。

新興的非傳統醫保機構發展并不順利,但在資本市場上仍然可以憑借新的概念和愿景吸引投資者。這些新興的醫保機構無論是專門從事大病慢病補充保險,還是提供全面醫療保險,都不約而同地把重點放在更好的用戶體驗,更透明的醫保險種,更簡化的銷售,更直接的服務和給付等,希望以此在傳統醫保的包圍下辟疆拓土。

4、新技術和數據的應用進一步優化以患者為中心的高效多樣化醫療服務

醫療服務必須,也只能以患者為中心。在醫生相對短缺時,醫生和患者直接相關的診治時間,地點和手段需要最大程度的優化。據估計目前醫生們平均把21%的時間花在非臨床的事務上(2018PhysicianSurvey)。2019年,人工智能(AI)、機器人技術,認知技術和精準醫療可以使臨床醫生的許多非臨床事務自動化,行醫過程更高效。

2019年,處于起步階段的人工智能在臨床上的使用會有所突破,人工智能和機器學習進一步發展人與機器的互動,特別是在影像診斷、藥物發現,腫瘤診治和風險分析應用等方面。通過在特定醫療服務工作流程中實施人工智能平臺,未來2-3年可實現10-15%的生產率提升。

醫院專業的分析從大數據轉向有實際使用價值的小數據。隨著醫療服務行業對數據管理工作流程的適應,預計大量用于專門領域的特定分析解決方案將獲得重視,如新實驗藥物應用、診療變異性、臨床試驗資格、賬單差異和針對主要慢性病的自我管理計劃等。展望未來,充分利用分析功能的醫保,醫院和醫生會把主要目標放在人群健康管理(識別高危人群),確定并強制采用最佳治療途徑(成本最低、最佳結果),還有患者、醫保、醫生,醫院,藥房之間信息交流分享的自動化和即時化。

5、醫療服務院外化,社區化,家庭化

診治技術和藥物的快速發展,以價值為基礎的給付手段(醫保杠桿強有力的導向和調控),臨床實踐的規范化和標準化,第三方替代醫療機構的崛起和壯大以及患者就醫習慣的改變持續推動醫療服務的院外化,社區化和家庭化。藥房,日間手術中心,透析中心,輸注中心,影像中心和化驗室陸續走出醫院,由獨立的第三方經營。中小型醫院,尤其是那些獨立運營,也沒有市場壟斷地位的,2019年會繼續面臨在生存,發展,縮小,轉型甚至被吞并或關閉的選擇。

大的科研教學型綜合醫院作為行業龍頭,擔負著醫學研究,創新,教學和重難雜癥診治(器官移植,心腦手術,重癥監護等)的重任,會繼續增強和擴張,并輻射帶動周邊社區的院內院外服務體系。社區醫療和家庭病床,其他非急癥醫院如康復,臨終關懷等市場份額會持續增加。

6、中國醫改

2019年,中國大型公立醫院主導醫療服務和政府控制醫保的大局面不會有明顯改變。民營醫院數量增加的勢頭會放緩,甚至可能停頓。國家和地方醫保局的設立,2019年中國醫改或許會把更多的精力放在醫保上面,尤其是醫保給付機制和手段方面。不解決醫保這個瓶頸,國家大力推動的全民健康,家庭醫生,分級診療等舉措很難取得實質性效果;醫生集團和民營醫療機構也無法在醫療服務市場上平等競爭。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國口腔醫療服務行業市場現狀調查及未來趨勢研判報告

《2026-2032年中國口腔醫療服務行業市場現狀調查及未來趨勢研判報告》共九章,包含2021-2025年口腔醫療服務行業各區域市場概況,口腔醫療服務行業主要優勢企業分析,2026-2032年中國口腔醫療服務行業發展前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2024!中國高端醫療服務行業運行態勢分析:市場規模呈現快速擴張態勢,領先企業通過連鎖經營拓展業務 [圖]](http://img.chyxx.com/images/2022/0330/8b57ccf2218a3cf25c8cdefb9d8fc124b4e43404.png?x-oss-process=style/w320)