啤酒產(chǎn)量超過3000萬千升,是國內(nèi)產(chǎn)量最高的消費酒類:啤酒行業(yè)自20世紀(jì)80年代起,受益于改革開放、人口紅利、國企改革、兼并收購等多重利好規(guī)模快速擴張,2018年啤酒總產(chǎn)量超過3000萬千升,成為目前國內(nèi)消費量最高的酒類。行業(yè)內(nèi)公司也逐漸從區(qū)域走向全國,市場多輪洗牌后華潤啤酒、青島啤酒、百威啤酒、嘉士伯啤酒和燕京啤酒五大龍頭格局基本穩(wěn)定。

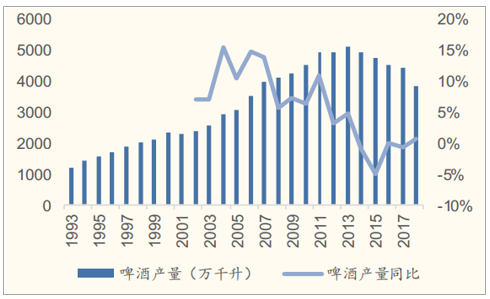

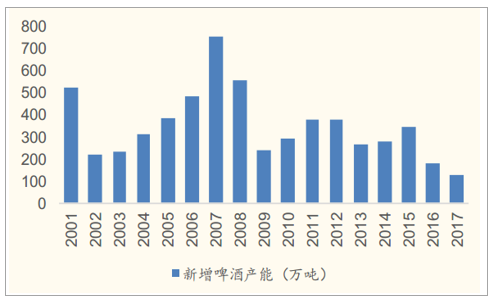

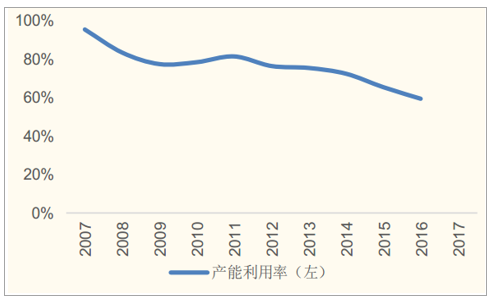

產(chǎn)量下跌,市場進入存量競爭期:隨著消費群體穩(wěn)定,市場規(guī)模擴張乏力,啤酒產(chǎn)量自2013年達到5026萬千升高位后持續(xù)下跌,新增產(chǎn)量也在逐年下降,2017年僅新增126萬噸產(chǎn)能,產(chǎn)能利用率不足60%,行業(yè)進入存量競爭期。

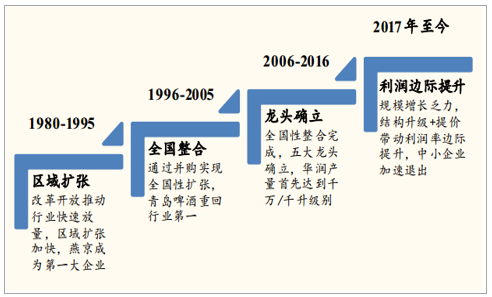

啤酒行業(yè)發(fā)展歷程

資料來源:公開資料整理

啤酒產(chǎn)量持續(xù)下跌

資料來源:公開資料整理

新增啤酒產(chǎn)能處于低位

資料來源:公開資料整理

啤酒產(chǎn)能利用率不足60%

資料來源:公開資料整理

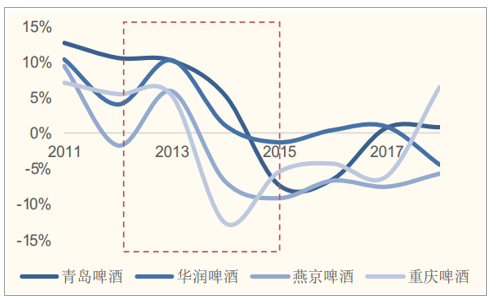

利潤水平承壓,行業(yè)公司亟待新的突破點:2013年產(chǎn)量到達高位開始下跌后,行業(yè)內(nèi)公司的生存壓力也開始加大,各公司首先寄希望于“價格戰(zhàn)”,提高銷售費用率來恢復(fù)消費量,因此使得利潤端明顯承壓。2014-2016年之間青島啤酒、燕京啤酒、重慶啤酒等公司凈利潤率水平都出現(xiàn)了不同程度的下跌,幾家公司的凈利率水也平均跌到5%以下,各企業(yè)的roe也在持續(xù)走低,面臨較大的經(jīng)營壓力。

面臨需求不足,產(chǎn)能過剩,利潤空間較低等多重考驗下,行業(yè)急需從內(nèi)部進行改革,各公司認清了“價格戰(zhàn)”難以為繼,行業(yè)未來消費價格帶必然逐步上移,各企業(yè)只有盡快優(yōu)化各自產(chǎn)品結(jié)構(gòu)適應(yīng)行業(yè)變化,從“要收入”向“要利潤”轉(zhuǎn)變,提升產(chǎn)能利用率和管理效率,才能在這一輪的“要利潤”競爭戰(zhàn)中勝出。行業(yè)已經(jīng)進入了新的發(fā)展階段,未來各家公司誰能率先從此輪危機中復(fù)蘇,將在競爭中占據(jù)更有利的位置。

近年行業(yè)內(nèi)公司凈利潤率下滑

資料來源:公開資料整理

啤酒銷量持續(xù)下跌

資料來源:公開資料整理

關(guān)廠清除落后虧損產(chǎn)能,提升產(chǎn)能利用率:在2013年之前十年的市場擴張過程中,各大啤酒企業(yè)紛紛通過并購和新建擴張產(chǎn)能,擴大產(chǎn)品覆蓋范圍。但快速擴張過程中過于追求產(chǎn)能和銷售區(qū)域的增加,而未考慮到產(chǎn)能整合和市場接受度,使得產(chǎn)能利用率不足,部分產(chǎn)線持續(xù)虧損,拖累公司業(yè)績。在啤酒行業(yè)總產(chǎn)能下降的背景下,各企業(yè)自2015年開始逐步關(guān)停虧損啤酒廠,減少成本消耗,提升產(chǎn)能利用率。

各大啤酒企業(yè)開啟關(guān)廠大潮

資料來源:公開資料整理

上一輪產(chǎn)能擴張中固定資產(chǎn)快速增加(億)

資料來源:公開資料整理

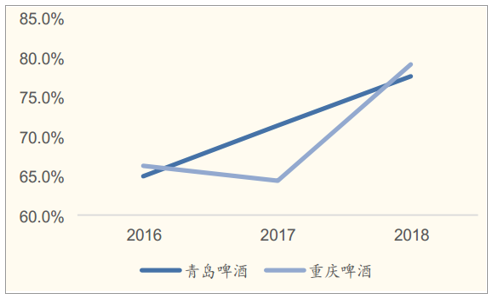

關(guān)廠后產(chǎn)能利用率明顯提升

資料來源:公開資料整理

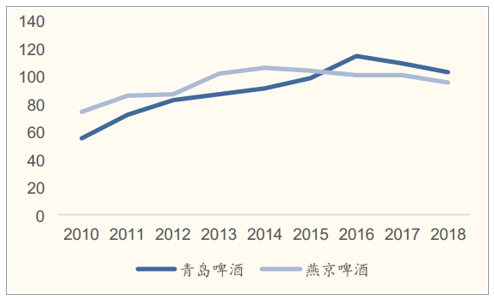

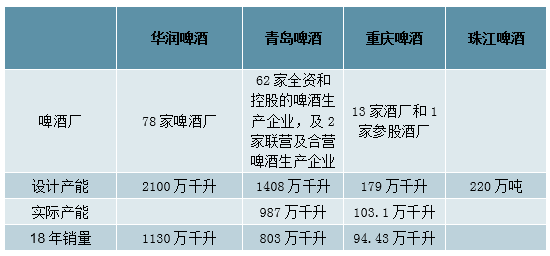

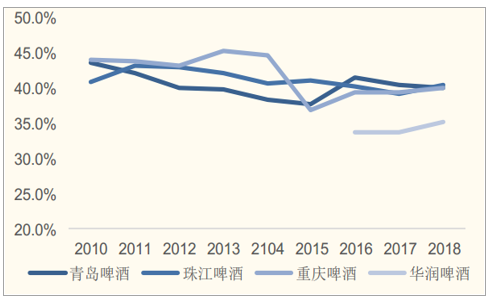

華潤和青島產(chǎn)能行業(yè)領(lǐng)先,與其他公司拉開差距:經(jīng)過近十年的產(chǎn)能建設(shè)和優(yōu)化,華潤啤酒設(shè)計產(chǎn)能達到2100萬千升,成為行業(yè)第一;青島啤酒緊跟其后,擁有62家啤酒企業(yè)和1408萬千升的設(shè)計產(chǎn)能。兩大龍頭企業(yè)產(chǎn)能擁有絕對的領(lǐng)先優(yōu)勢,遠高于重慶啤酒的179萬千升的設(shè)計產(chǎn)能和珠江啤酒220萬噸的設(shè)計產(chǎn)能,與行業(yè)內(nèi)其他公司拉開較大差距。

各企業(yè)產(chǎn)能情況匯總

資料來源:公開資料整理

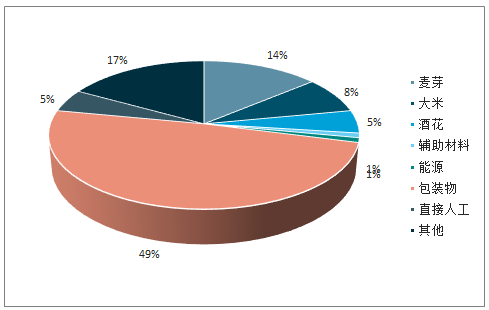

提價應(yīng)對雙重危機,效應(yīng)明顯:啤酒生產(chǎn)中包材和麥芽占比較高,其中包裝物占比49%,麥芽占比14%。進口大麥自2017年底開始持續(xù)漲價,包材中箱紙板和玻璃2016年底開始漲價。為了應(yīng)對原材料價格上漲的壓力,并且行業(yè)內(nèi)已近十年未出現(xiàn)規(guī)模性的漲價浪潮,17年底開始,各企業(yè)紛紛開啟大規(guī)模提價。新一輪漲價不僅緩解了原材料價格上漲的壓力,也使得各企業(yè)盈利能力和利潤水平明顯改善。

啤酒生產(chǎn)成本拆解

資料來源:公開資料整理

提價后各企業(yè)毛利率回升

資料來源:公開資料整理

17年底各大企業(yè)開始大規(guī)模提價

資料來源:公開資料整理

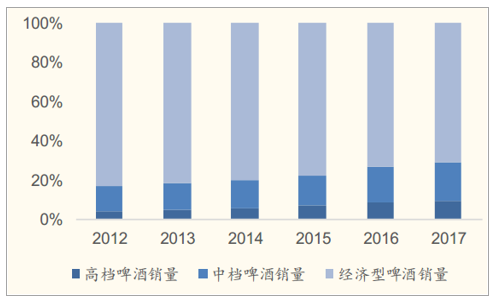

結(jié)構(gòu)升級,中高端逐漸成主流:隨著主流消費人群消費能力提升,不斷注重產(chǎn)品品質(zhì)和品牌,啤酒行業(yè)也迎來了消費升級。啤酒行業(yè)中經(jīng)濟型啤酒(5元以下)的銷量自2013年起持續(xù)下降,占比也下降至71.2%。經(jīng)濟型啤酒的原有消費人群中越來越多的人開始追求品質(zhì),選擇更優(yōu)質(zhì)的中檔(5-10元)或高檔(10元以上)啤酒。與此同時,高檔啤酒近幾年均維持超過10%的增長,中檔啤酒消費量也在持續(xù)增加。整體來看,因為啤酒產(chǎn)品各檔次價差較小,消費者多支付幾塊錢便可以消費更加優(yōu)質(zhì)的產(chǎn)品,消費升級阻力較小,未來預(yù)計中高端啤酒將逐漸成為啤酒行業(yè)的主流消費。

中高端啤酒銷量持續(xù)上漲

資料來源:公開資料整理

中高端啤酒占比逐年提升

資料來源:公開資料整理

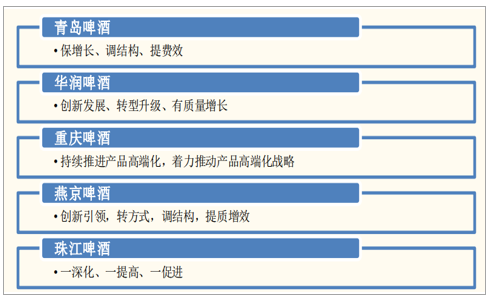

提高管理效率,內(nèi)部改革要利潤:行業(yè)增量有限的背景下,各企業(yè)紛紛調(diào)整戰(zhàn)略要求,從戰(zhàn)略層面自上而下重新審視公司成長。青島啤酒提出“保增長、調(diào)結(jié)構(gòu)、提費效”的戰(zhàn)略目標(biāo),在確保增長和市占率的前提下盡可能的促進結(jié)構(gòu)升級和費用使用效率提升。華潤扎實推進“創(chuàng)新發(fā)展、轉(zhuǎn)型升級、有質(zhì)量增長”的管理主題,有效抓緊市場機遇。燕京啤酒在發(fā)展戰(zhàn)略中也明確提出要調(diào)結(jié)構(gòu),提質(zhì)增效,同樣也是為了追求更有質(zhì)量的成長。各大企業(yè)在這一輪行業(yè)變革中逐步意識到結(jié)構(gòu)升級和提質(zhì)增效將是主要目標(biāo),通過內(nèi)部改革追求利潤增長,行業(yè)回暖趨勢明顯。

各企業(yè)戰(zhàn)略中明確提出提效增質(zhì)

資料來源:公開資料整理

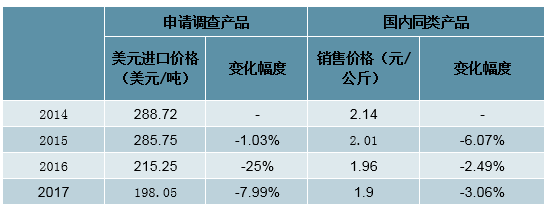

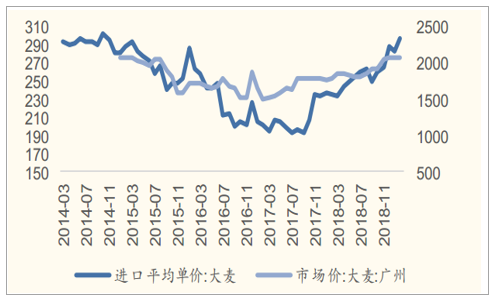

享受進口大麥價格紅利的時代一去不返:國內(nèi)啤酒釀造所用大麥主要為進口大麥,進口大麥自2013年起價格持續(xù)下滑,各啤酒釀造企業(yè)享受了較長一段時間的價格紅利。受進口量減少、與國產(chǎn)大麥價差過大等原因,進口大麥價格自2017年9月開始持續(xù)上漲,商務(wù)部更是在2018年11月對澳大利亞進口大麥反傾銷立案,進口大麥低價時代大概率一去不返。

進口大麥與國產(chǎn)大麥價差縮小,價格上漲空間有限:進口大麥主要用于飼料和釀造,但飼料行業(yè)受豬瘟影響需求下降,并且進口大麥價格上漲后飼料企業(yè)成本端同樣承壓,部分企業(yè)選擇玉米作為替代的飼料原料,總體來看飼料用進口大麥需求下降,使得釀造用進口大麥供給增加,供應(yīng)商議價能力減弱。另一方面進口大麥經(jīng)歷了一年多的價格上漲,近期價格已處于近五年高位,與國產(chǎn)大麥的價差不斷縮小,價格優(yōu)勢減弱。雖然國產(chǎn)啤麥仍處發(fā)展初期,但不排除會有啤酒企業(yè)因價格原因使用國產(chǎn)啤麥,這樣也會對進口大麥形成一定的壓力。結(jié)合供需和價格,我們認為進口大麥價格上漲空間有限,但具體仍需關(guān)注反傾銷調(diào)查的結(jié)果。

前幾年進口大麥價格優(yōu)勢明顯

資料來源:公開資料整理

進口大麥與國產(chǎn)大麥價差縮小

資料來源:公開資料整理

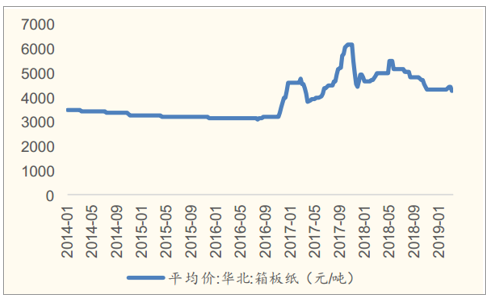

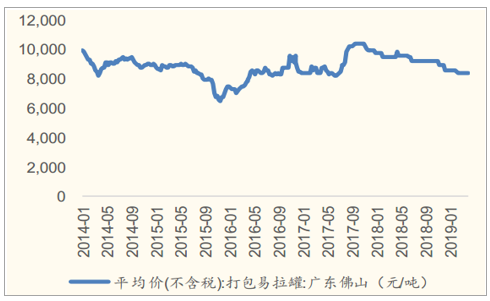

環(huán)保稅實施一年后包裝紙價格企穩(wěn),易拉罐和玻璃出現(xiàn)下降趨勢:紙類生產(chǎn)制造企業(yè)由于污水排放等原因近幾年在環(huán)保等方面面臨較大壓力,2018年1月實施的環(huán)保稅法更是直接迫使各大制造企業(yè)成本上漲。包裝紙價格2017年開始持續(xù)上漲,最高的時候單價超過6000元/噸,近期來看箱紙板價格趨于穩(wěn)定,各企業(yè)也逐漸從這一輪環(huán)保整改危機中走出,未來預(yù)計價格將企穩(wěn)。易拉罐和玻璃等包裝材料價格也自2017年開始不斷上漲,2019年一季度價格相較于2018年同期出現(xiàn)下降趨勢,原材料價格壓力也將逐步緩解。

箱紙板價格趨于穩(wěn)定

資料來源:公開資料整理

易拉罐價格同比逐步下降

資料來源:公開資料整理

玻璃價格同比趨于下降

資料來源:公開資料整理

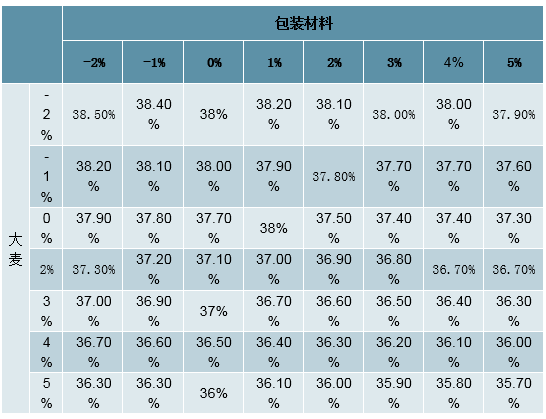

原材料價格波動對毛利率影響敏感性測算:原材料中包材(包括玻璃、易拉罐和紙箱)和大麥占原材料的比重超過60%,它們的價格波動對毛利率會產(chǎn)生直接的影響。我們以2018年毛利率為基準(zhǔn),測算兩類核心原材料價格波動對毛利率的影響情況。結(jié)論是理想情況下若大麥和包裝材料價格均下調(diào)2個百分點,則毛利率可增加至38.5%,提升0.8個百分點,悲觀情況下若大麥和包裝材料價格均同比上調(diào)5個百分點,毛利率會降至35.7%,下調(diào)2個百分點。我們預(yù)計近兩年大麥價格上漲空間有限,包裝材料已出現(xiàn)同比下滑趨勢,所以原材料價格大幅提升的可能性不大,對毛利率的影響有限。并且我們的測算僅考慮了原材料價格對毛利率的影響而并未考慮結(jié)構(gòu)升級等因素,所以整體毛利率大概率仍將繼續(xù)提升。

原材料價格變化對毛利率的影響測算

資料來源:公開資料整理

如果說1990-2000年屬于國內(nèi)啤酒發(fā)展的第一階段:以區(qū)域品牌為主,行業(yè)空白較多,各品牌鞏固自身強勢區(qū)域為主,那第二階段(2001年-2005年)以區(qū)域強勢品牌跨地區(qū)并購或建廠,搶占市場份額為主;第三階段(2006年-2012年)行業(yè)擴張減速,規(guī)模效應(yīng)到達瓶頸,龍頭策略轉(zhuǎn)向產(chǎn)品升級;而第四階段(2012年-2015年)龍頭企業(yè)新一輪擴產(chǎn)能,爭份額再啟,但終端需求增長乏力,遠小于產(chǎn)能擴張的速度;那從2015年起,整個啤酒行業(yè)處于自我供給策改革階段,如何提高利潤率成為新的課題。

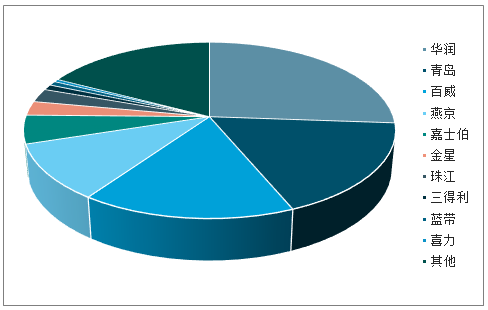

現(xiàn)在啤酒行業(yè)的集中度較以前更加明顯,2017年華潤、百威以及青島的市場份額已經(jīng)由10年前的43%上升至60%,三大巨頭更有可能引領(lǐng)整個行業(yè)的發(fā)展,目前看來市占率第一的華潤從2015年開始已經(jīng)開始內(nèi)部結(jié)構(gòu)改革,對低端產(chǎn)品提價,改變最大、份額最穩(wěn)定;而百威占據(jù)著國內(nèi)高端啤酒市場,開始布局國內(nèi)精釀市場,同時靠哈爾濱啤酒在中低端市場分得一杯羹,目標(biāo)最明確;青啤作為國內(nèi)高端啤酒的代表,能否產(chǎn)品上下突圍,守住優(yōu)勢區(qū)域,非優(yōu)勢區(qū)域減虧是其能否保份額提利潤率的關(guān)鍵。

國內(nèi)啤酒市場份額(按銷量,2017年)

資料來源:公開資料整理

國內(nèi)啤酒均價保持上行(元/千升)

資料來源:公開資料整理

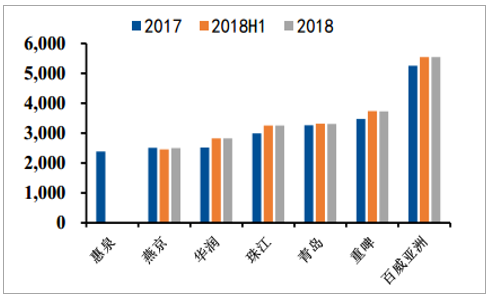

2017年國內(nèi)主要啤酒噸價(元/千升)

資料來源:公開資料整理

高端容量小,低端利潤薄,中端激烈

資料來源:公開資料整理

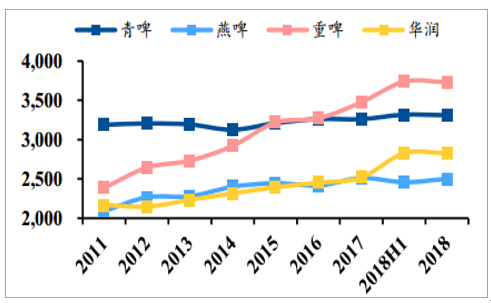

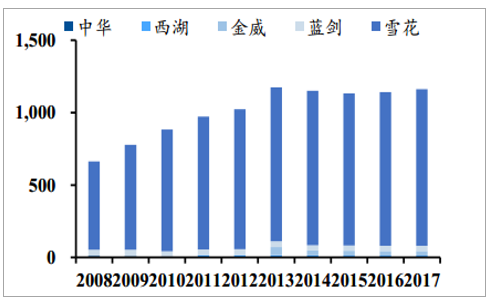

2001年-2006年,華潤雪花通過大舉并購,以低價格和收購公司的渠道覆蓋迅速搶占市場,競爭對手的跟進共同促進了啤酒行業(yè)的上升。2006年以后,雪花從外延市場擴張轉(zhuǎn)向內(nèi)生效率升級,利潤增速也開始超過收入增速,但華潤總體還是中低端產(chǎn)品占有絕對的優(yōu)勢,以雪花單一品牌做市場的華潤雖然陸續(xù)推出臉譜以及黑啤等高端產(chǎn)品,但整體單價依然較低。2018年,華潤提出聚焦資源全面打造純生系列,廣告和促銷資源基本聚焦于雪花純生,同時推出針對年輕人的新品——勇闖天涯Super,主打8-9元細分市場;2018年下半年又推出全新高端新品——匠心營造,提出通過強大的執(zhí)行力推動高端產(chǎn)品搶占市場的方針,可見華潤在整體銷量提升放緩的情況下,對于整體均價和利潤率提升的渴望和訴求。

華潤以雪花為主品牌(萬千升)

資料來源:公開資料整理

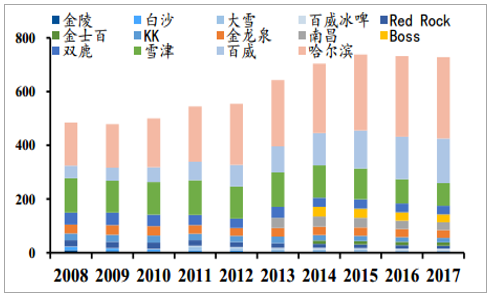

百威雙品牌齊下(萬千升)

資料來源:公開資料整理

2008年百威母公司被英博收購后,百威經(jīng)過調(diào)整逐步形成以“百威”、“哈爾濱”為兩大全國性品牌,分別瞄準(zhǔn)中高檔和中低檔市場。“哈爾濱冰純”作為其中低端主打產(chǎn)品,主要針對“青島經(jīng)典”和“雪花勇闖天涯”,配合百威強大的新建先進產(chǎn)能配合,從東北地區(qū)的區(qū)域性品牌發(fā)展為全國性品牌,不僅向雪花原有的小餐飲、食雜店擴張,還利用百威原有的夜店、餐飲渠道,覆蓋其空白中低檔啤酒區(qū)域。2013年百威英博(營口)出廠了面對大眾消費的百威啤酒,該品種460ml瓶裝,相較之前高端百威330ml易拉罐裝來說價格更親民,和原有高端產(chǎn)品主打夜店、餐飲渠道不同,這部分產(chǎn)品主打家庭餐桌消費。百威的意圖十分明顯,向下?lián)屨剂看蟮闹卸耸袌鲎龌住6鳛閲H品牌的百威,從來都不缺高端啤酒品牌,從去年年底開始,公司強調(diào)將加強科羅娜、時代和福佳白的推廣,同時開始涉足精釀啤酒領(lǐng)域,產(chǎn)品雙向出擊策略明顯。

三大品牌主要產(chǎn)品終端零售價,中高端產(chǎn)品區(qū)間擁擠

資料來源:公開資料整理

相關(guān)報告:智研咨詢發(fā)布的《2019-2025年中國啤酒行業(yè)市場前景分析及投資風(fēng)險預(yù)測報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國啤酒行業(yè)市場全景調(diào)研及投資前景研判報告

《2026-2032年中國啤酒行業(yè)市場全景調(diào)研及投資前景研判報告》共九章,包含中國啤酒行業(yè)重點區(qū)域市場分析,中國啤酒行業(yè)領(lǐng)先企業(yè)生產(chǎn)經(jīng)營分析,中國啤酒行業(yè)投資與發(fā)展前景分析等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢