一、醫藥商業行業發展現狀分析:業績增速有所回升

作為醫藥行業的重要子行業,醫藥商業主要負責藥品在市場上的流通,是專門從事醫藥商品經營活動的獨立的經濟部門,它將工廠生產出來的醫藥商品,包括藥品、醫療器械、化學試劑、玻璃儀器等,通過購進、銷售、調撥、儲運等經營活動,供應給醫療單位、消費者,完成醫藥商品從生產領域向消費領域的轉移。

新中國成立以來,醫藥商業經歷了“完全的計劃經濟”、“計劃市場經濟兼有”、“市場經濟”三種經濟體制下的變革,市場格局由壟斷向開放競爭轉變,市場活力得以釋放,市場供應的產品和服務也日益豐富。

目前,在新醫改加速推進以及居民衛生費用支出增加下,醫藥商業發展勢頭強勁,市場規模穩中有升。2017年,全國七大類醫藥商品銷售總額20016億元,扣除不可比因素同比增長8.4%。

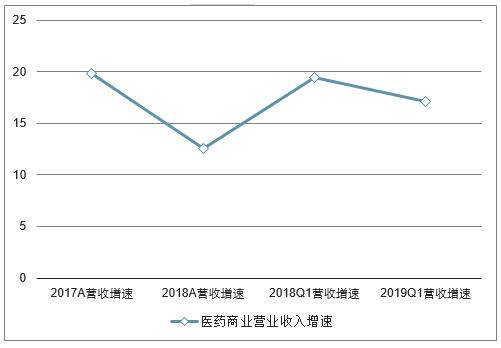

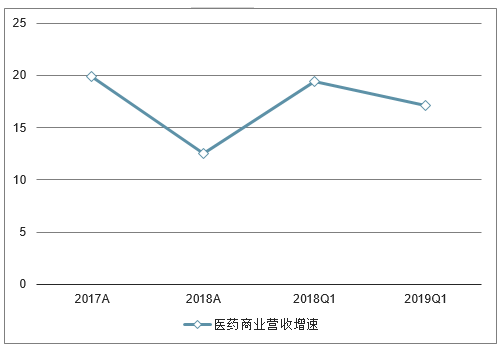

17/18年及18Q1/19Q1醫藥商業行業營業收入增速

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國醫藥商業市場深度評估及未來發展趨勢報告》

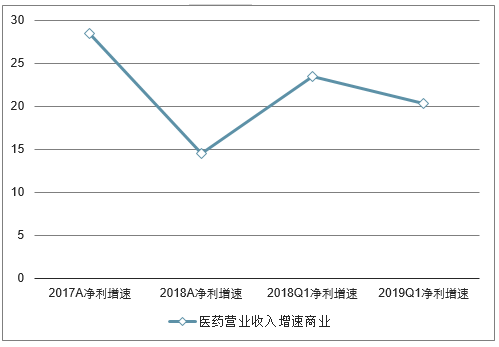

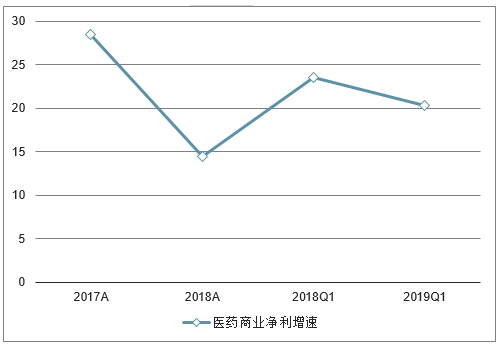

17/18年及18Q1/19Q1醫藥商業行業凈利潤增速

數據來源:公開資料整理

2013-2018年中國藥品流通行業銷售總額及增長(單位:%)

數據來源:公開資料整理

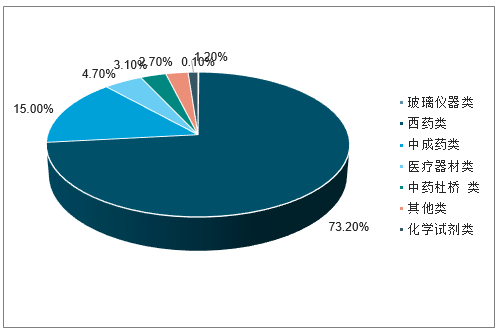

從銷售品類來看,西藥類占據藥品流通市場的主導地位,銷售額占七大類醫藥商品銷售總額的73.2%;中成藥類銷售額占比也達到兩位數,為15.0%,僅次于西藥類;其他醫藥商品銷售額比重則不高,均在5%以下。

2017年中國藥品流通行業銷售品類結構(單位:%)

數據來源:公開資料整理

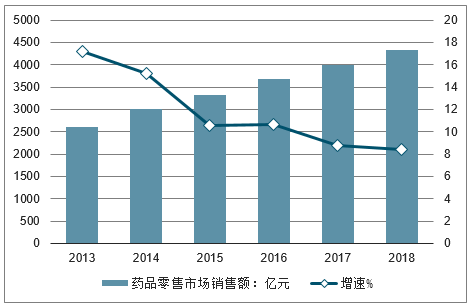

可見,藥品依舊是醫藥商業領域最重要的商品,醫療器械、化學試劑、玻璃儀器等比重相對較少。正因此,近年來藥品零售市場發展也要稍好于行業整體。2017年我國藥品零售市場4003億元,扣除不可比因素同比增長8.8%,增速高出全行業0.4個百分點。

2013-2018年中國藥品零售市場銷售額及增長(單位:%)

數據來源:公開資料整理

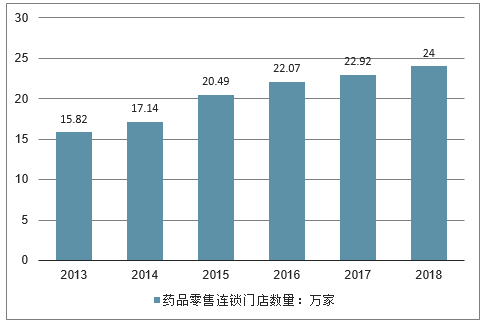

截至2017年末,全國共有藥品零售連鎖企業5409家,下轄門店229224家,零售單體藥店224514家,零售藥店門店總數453738家。

2013-2018年中國藥品零售連鎖門店數量情況

數據來源:公開資料整理

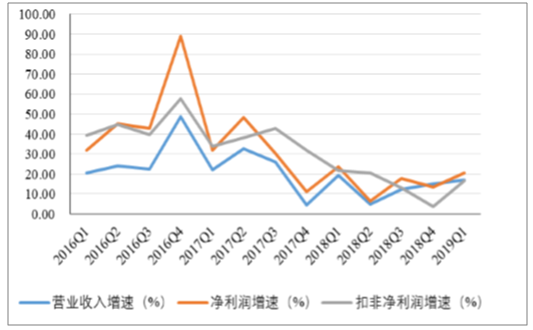

醫藥商業行業2018年營業收入同比增長12.56%,凈利潤同比增長14.45%,扣非后凈利潤同比增長14.92%;2019年一季度營業收入同比增長17.09%,凈利潤同比增長20.34%,扣非后凈利潤同比增長16.77%。

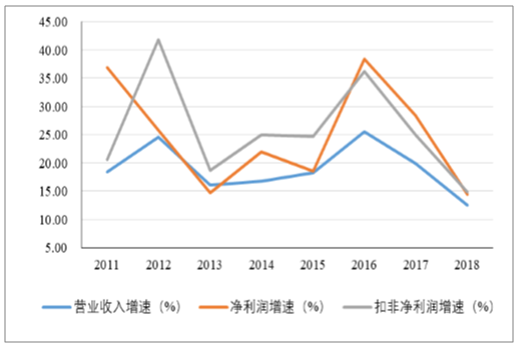

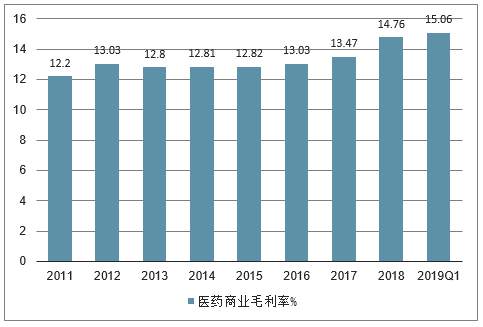

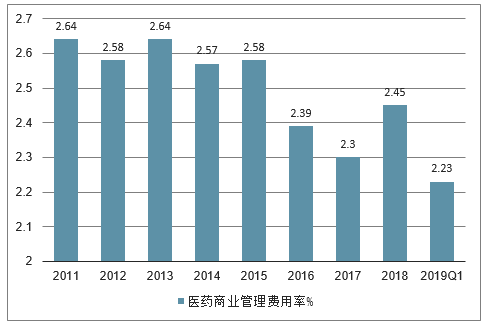

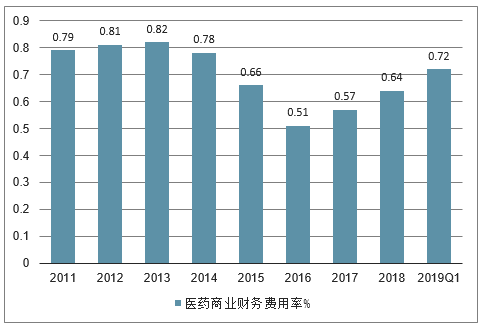

行業毛利率逐漸上升,凈利率繼續呈現企穩回升態勢,費用方面除銷售費用率有所上升外,管理費用率及財務費用率均保持穩定。分銷企業主要由于零加成、調撥業務調整及流動性緊張等原因導致18年分銷企業承壓較大,而隨著這些負面影響逐步得到改善,分銷企業整體業績有望企穩回升。零售藥店19年Q1整體業績表現亮眼,未來將持續受益于集中度提升及處方外流趨勢,同時對標國外仍有巨大的成長空間。

17/18年及18Q1/19Q1醫藥商業行業營業收入增速

數據來源:公開資料整理

17/18年及18Q1/19Q1醫藥商業行業凈利潤增速

數據來源:公開資料整理

2011-2018醫藥商業營業收入、凈利潤及扣非后凈利潤同比

數據來源:公開資料整理

2016Q1-2019Q1醫藥商業營業收入、凈利潤及扣非后凈利潤同比

數據來源:公開資料整理

2011-2018醫藥商業毛利率(整體法)走勢

數據來源:公開資料整理

2011-2018醫藥商業凈利率(整體法)走勢

數據來源:公開資料整理

2011-2018醫藥商業銷售費用率(整體法)走勢

數據來源:公開資料整理

2011-2018醫藥商業管理費用率(整體法)走勢

數據來源:公開資料整理

2011-2018醫藥商業財務費用率(整體法)走勢

數據來源:公開資料整理

二、醫藥商業行業發展趨勢:集中度將提升

首先,在政策推動下,醫藥商業集中度將持續提升。與美國、日本等發達國家相比,我國醫藥商業企業數量眾多,但規模普遍較小,市場集中度低,導致行業整體競爭力薄弱。為此,政府正出臺相應政策促進集中度提升,如2016年12月,商務部發布《全國藥品流通行業發展規劃(2016-2020年)》,提出到2020年,培育形成一批網絡覆蓋全國、集約化和信息化程度較高的大型藥品流通企業,藥品分銷百強企業年銷售額占藥品分銷市場總額90%以上。

其次,醫藥商業朝向專業化、信息化和標準化。為順應時代發展的趨勢,提高運營效率和服務品質,醫藥商業企業正不斷加大現代物流基礎設施的投資,領先的醫藥物流企業已廣泛采用先進物流設備和管理軟件及管理手段。專業化、信息化、標準化的現代醫藥物流已成為醫藥商業最主要發展趨勢之一。

第三,供應鏈扁平化趨勢顯著。隨著“兩票制”的落地,藥廠、醫藥物流企業、醫療機構、連鎖藥店的聯系更加緊密,以往層級配送的藥品流通形式和管理體系,已經不符合政策需求和市場導向,醫藥供應鏈管理的扁平化將成新的趨勢。

最后,醫藥電商嚴監管趨勢不改。盡管國家政府明確支持“互聯網+藥品流通”“網訂店送、網訂店取”等創新模式,但對互聯網藥品交易服務企業的監管并未放松,醫藥電商企業面臨的不再是拿證時一次性考察,而是事中、事后的監管措施,真正的全程管理。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國醫藥商業市場調查研究及未來趨勢預測報告

《2026-2032年中國醫藥商業市場調查研究及未來趨勢預測報告》共七章,包含醫藥物流市場現狀與商業模式,醫藥終端市場規模與發展潛力,重點省份醫藥商業發展現狀分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國醫藥商業行業產業鏈、重點企業及發展趨勢分析:數字化轉型引領醫藥商業新趨勢,老齡化與消費升級驅動行業升級[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)