一、啤酒行業:19Q1收入端加速復蘇,利潤端提速明顯

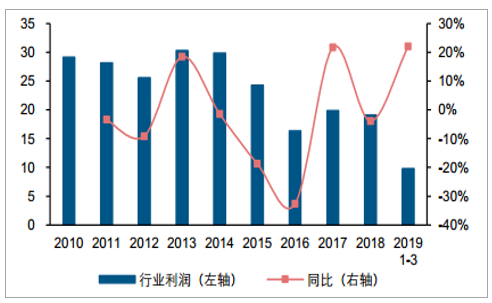

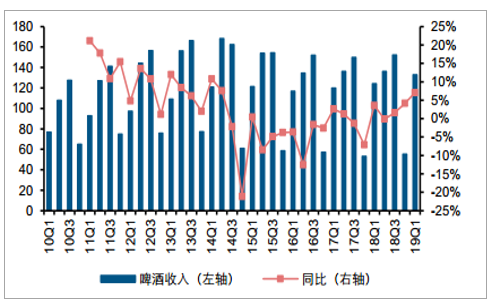

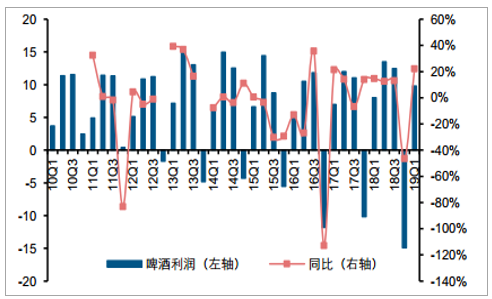

2018年啤酒行業收入收入468億元,同比增長2%,其中2018Q1/Q2/Q3/Q4行業收入增速分別為4%/0%/2%/4%;2019年Q1啤酒行業收入收入133億元,同比增長7%。2018年啤酒行業收入凈利潤19億元,同比下滑4%,其中2018Q1/Q2/Q3/Q4行業利潤增速分別為15%/12%/13%/-47%;2019年Q1啤酒行業收入凈利潤10億元,同比增長22%。啤酒行業自2013年達到產量頂峰5061萬噸后,2014年~2017年的行業總量一直處于下滑,2018年行業產量首次轉正,啤酒行業上市公司收入端也出現小幅增長,行業已從“量縮”過渡到“量穩”,預計行業成長空間將主要來自提價和結構升級帶來的“價升”。18Q4啤酒行業盈利增速大幅下滑,主要系行業內部分龍頭公司計提的資產減值損失同比大幅增加所致,隨著啤酒產品結構不斷升級、落后產能出清帶來的減值損失影響逐步消除,行業也輕裝上陣,19Q1盈利能力有所回升。

啤酒行業收入及增速(億元)

數據來源:公開資料整理

啤酒行業利潤及增速(億元)

數據來源:公開資料整理

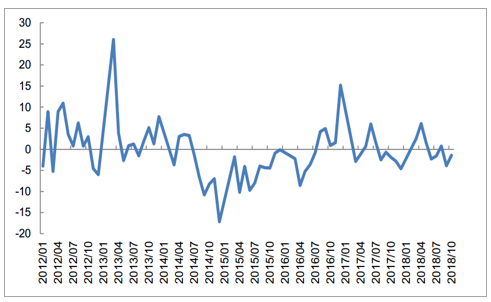

啤酒行業分季度收入及增速(億元)

數據來源:公開資料整理

啤酒行業分季度利潤及增速(億元)

數據來源:公開資料整理

二、啤酒行業盈利能力:18Q4~19Q1毛利率企穩回升,費用投放趨緩,資產減值損失拖累18Q4業績

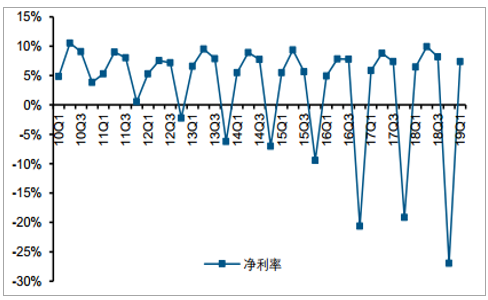

2018年啤酒行業收入凈利率4%,同比下降0.25pct,其中2018Q1/Q2/Q3/Q4行業凈利率分別為6%/10%/8%/-27%,分別同比變動0.62pct/1.11pct/0.83pct/-7.79pct;2019年Q1啤酒行業收入凈利率7%,同比提升0.9pct。

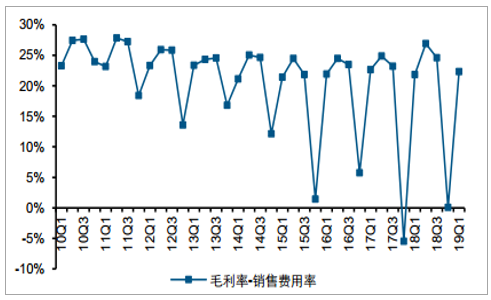

2018年啤酒行業收入毛利率38%,同比下降0.75pct,其中2018Q1/Q2/Q3/Q4行業毛利率分別為37%/43%/39%/24%,分別同比變動-0.86pct/-1.09pct/-1.51pct/1.68pct;2019年Q1啤酒行業收入毛利率37%,同比提升0.28pct。2018年啤酒行業收入費用率22%,同比下降2.57pct,其中2018Q1/Q2/Q3/Q4行業費用率分別為20%/20%/19%/37%,分別同比變動-0.82pct/-3.18pct/-3.53pct/-1.63pct;2019年Q1啤酒行業收入費用率19%,同比下降0.6pct。18Q4~19Q1由于玻瓶、大麥等原材料價格上漲,行業成本端有一定壓力,但產品結構的提升仍驅動行業毛利率企穩回升,區域格局的固化使得行業競爭趨緩,費用投放有所收斂,毛銷差小幅回升,但18Q4凈利率受關廠的減值損失拖累而下滑,19Q1凈利率同比小幅提升。

啤酒行業分季度毛利率

數據來源:公開資料整理

啤酒行業分季度凈利率

數據來源:公開資料整理

啤酒行業期間費用率

數據來源:公開資料整理

啤酒行業毛利率-銷售費用率

數據來源:公開資料整理

三、啤酒行業現金流及資產狀況:經營性現金流表現平穩,資產周轉良性

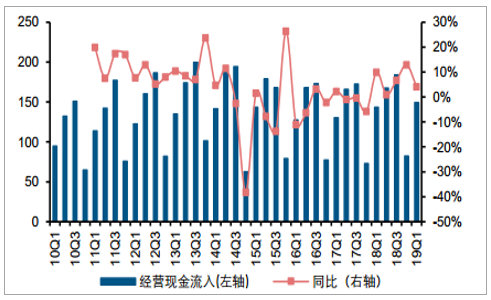

2018Q1/Q2/Q3/Q4啤酒行業經營性現金流凈額分別為26.71億元/34.62億元/30.17億元/-27.5億元,分別同比變動32.07%/-5.87%/40.94%/3.77%;2019年Q1啤酒行業經營性現金流凈額為23.55億元,同比變動-11.82%,其中流入149.34億元,同比變動4.08%,流出125.79億元,同比變動7.72%。

啤酒行業分季度經營現金凈流入及變化(億元)

數據來源:公開資料整理

啤酒行業分季度經營現金流入及變化(億元)

數據來源:公開資料整理

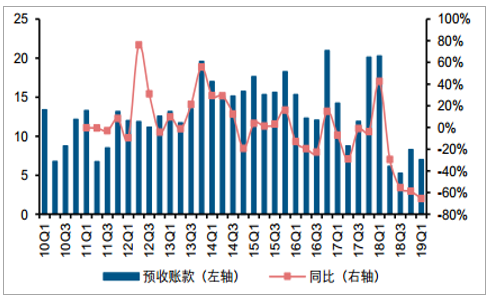

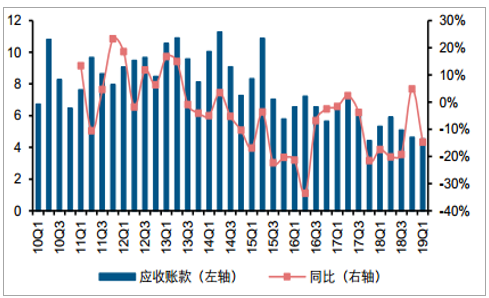

2018年末啤酒行業貨幣資金201.63億元,同比變動39%;2019年一季度末貨幣資金196.37億元,同比變動29%;2018年末啤酒行業應收賬款4.65億元,同比變動5%;2019年一季度末應收賬款4.54億元,同比變動-15%;2018年末啤酒行業預收賬款8.27億元,同比變動-59%;2019年一季度末預收賬款6.98億元,同比變動-66%;2018年末啤酒行業存貨77.42億元,同比變動-1%;2019年一季度末存貨73.38億元,同比變動-2%。2018年Q1/Q2/Q3/Q4及2019年Q1啤酒行業資產負債率分別為36%,37%,37%,37%,37%。啤酒行業運營周轉良性存貨小幅下降,資產負債率近2年相對平穩。

啤酒行業分季度預收賬款及同比變動(億元)

數據來源:公開資料整理

啤酒行業分季度應收賬款及同比變動(億元)

數據來源:公開資料整理

啤酒行業分季度存貨及同比變動(億元)

數據來源:公開資料整理

啤酒行業分季度資產負債率(%)

數據來源:公開資料整理

四、產品結構升級,盈利增長空間巨大

當前市場增量階段性見頂,產能過剩倒逼企業重視利潤。在經歷2004-2014年“黃金十年”的高速發展后,中國啤酒行業開始步入低迷期。在2013年國內產量達到最高點之后,2014年7月-2016年8月國產啤酒的產量出現長達25個月的下滑,在經歷2017年上半年短暫回暖后,2017年8月-12月又是連續5個月的產量負增長,當前仍然處于。除產量下降外,上一階段因產能擴張帶來的大量折舊、攤銷和人工費用則進一步擠占利潤空間,倒逼企業經營思路發生轉變,開始重視利潤。

自2014年啤酒產量增長趨緩

數據來源:公開資料整理

行業步入成熟期,諸侯割據,價格戰難以為繼。產銷量回落預示市場容量出現階段性飽和,標志著中國啤酒行業從發展期步入成熟期。相比2005年行業CR5不足50%,當前行業集中度顯著上升,2016年CR5超過80%,行業整體競爭格局已從大中小企業混戰轉變為華潤雪花、青島啤酒、百威英博、燕京啤酒和嘉士伯啤酒五大龍頭諸侯割據的局面。此外,龍頭企業在各省區份額座次排位清晰,繼續依賴價格戰搶奪市場份額帶來的邊際收益減少,市場力量促使啤酒企業經營思路從份額優先轉變為利潤導向,重視企業自身盈利能力。

啤酒行業集中度上升,CR5接近75%

數據來源:公開資料整理

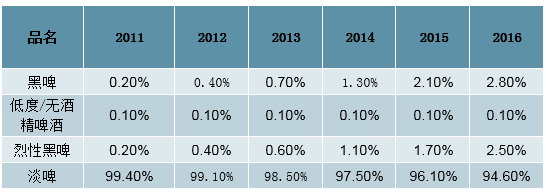

產品結構升級加快。品類上,我國啤酒市場主要產品是淡啤,銷量占比維持在94%以上,但黑啤的占比今年來快速提升。價格上,我國啤酒市場7元以上中高端產品銷售占比逐步上升,從2011年的38%提高到2016年的57%,銷量占比僅約22%。到2020年中國中高端以上的啤酒銷量占比將達到32%以上(高端占比14%,中高端占比18%),銷售額占比將接近70%以上(高端占比45%,中高端占比25%)。與成熟海外市場相比,如美國市場中高端產品占比達到77%。我國啤酒市場中高端產品比例仍有提升空間。企業通過提升中高端產品比例,打造品牌形象,獲得品牌溢價,有助于提高產品毛利率和整體毛利率。

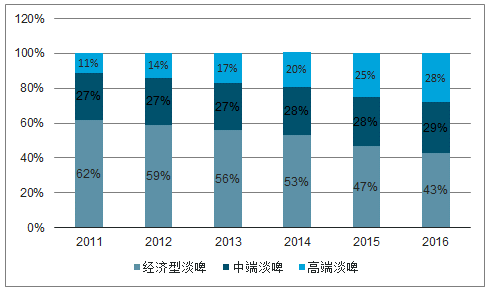

中國啤酒市場產品結構變化(2011-2016)

數據來源:公開資料整理

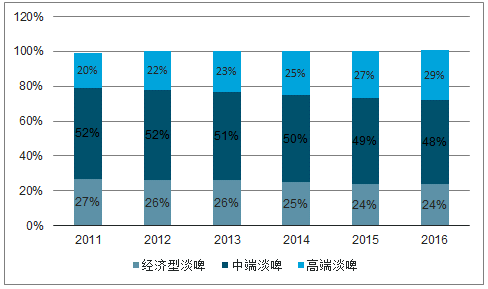

中國淡啤市場產品結構(2011-2016)

數據來源:公開資料整理

美國淡啤市場產品結構(2011-2016)

數據來源:公開資料整理

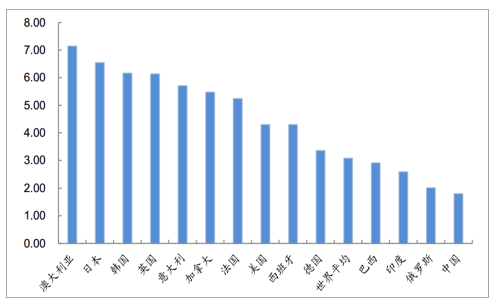

啤酒價值消費滲透不足,未來主流價位帶提升潛力大。目前我國人均啤酒消費量達36.2L/年,與消費習慣相近的日本(43.8L/年)和韓國(37.2L/年)差異已經不大,從量的角度而言提升空間相對有限。與消費數量不匹配的是中國啤酒消費金額較低,中國啤酒消費金額比全球平均水平低32%。2016年中國啤酒零售價格約為1.8美元/升,中國啤酒零售價格不足日韓的1/3,也僅占世界平均水平的3/5。未來產品結構升級、均價提升將成為重要發展助力。我們認為未來行業主流產品價格應從當前4-5元提升到8-10元水平,均價仍有近翻倍空間。

2016年各國啤酒平均零售價格(美元/升)

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國啤酒行業市場前景分析及投資風險預測報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國啤酒行業市場全景調研及投資前景研判報告

《2026-2032年中國啤酒行業市場全景調研及投資前景研判報告》共九章,包含中國啤酒行業重點區域市場分析,中國啤酒行業領先企業生產經營分析,中國啤酒行業投資與發展前景分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢