人均垃圾產(chǎn)生量與經(jīng)濟發(fā)展水平息息相關(guān):目前中國的人均生活垃圾產(chǎn)生量不到OECD發(fā)達國家的50%,預計未來會不斷增加。

生活垃圾具有產(chǎn)生量大、成分復雜,含有大量有機質(zhì),容易滋生大量細菌及散發(fā)惡臭等特點。其主要組成成分包括煤灰、廚渣、果皮、塑料、落葉、織物、木材、玻璃、陶瓷、皮革和紙張以及少量的電池、藥用包裝材料鋁箔、SP復合膜/袋、橡膠等。

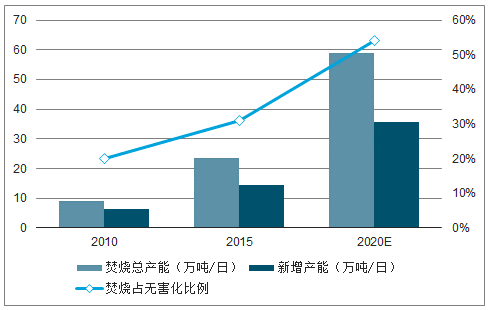

中國城市生活焚燒處理率仍偏低,截至2015年底,中國垃圾焚燒占城鎮(zhèn)生活垃圾處理量的31%,處理產(chǎn)能達23.5萬噸/日,到2020年目標焚燒比例達54%,處理能力達59.1萬噸,新增處理能力35.6萬噸/日,從數(shù)據(jù)來看,一二線城市基本滿足指標,新增焚燒能力將集中在縣級城市,海螺創(chuàng)業(yè)作為立身縣級城市發(fā)展起來的垃圾焚燒公司,前景廣闊,截至2018年底,爐排爐焚燒處理能力達61萬噸/年,在建產(chǎn)能268萬噸/年。

2010-2020年中國垃圾焚燒處理能力發(fā)展情況

數(shù)據(jù)來源:公開資料整理

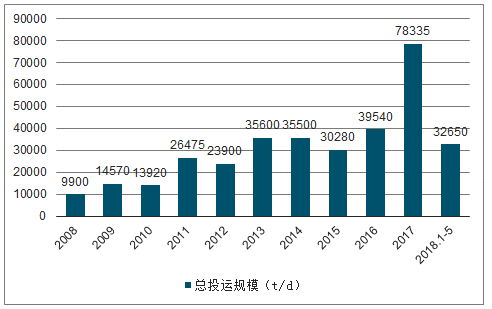

中國垃圾焚燒行業(yè)2017年以來進入高速釋放期,其中2017年新增規(guī)模達7.8萬噸/日,2018年前5月新增產(chǎn)能3.3萬噸/日。垃圾焚燒行業(yè)經(jīng)過“十一五”&“十二五”的競爭淘汰,目前統(tǒng)計主流的13家公司(光大國際、杭州錦江、三峰環(huán)境、粵豐環(huán)保、上海環(huán)境、瀚藍環(huán)境、旺能環(huán)境、綠色動力、偉明環(huán)保、中國天楹、啟迪桑德、康恒環(huán)境、海螺創(chuàng)業(yè))新增產(chǎn)能占全國新增產(chǎn)能的50%左右。

2008-2018.1-5垃圾焚燒行業(yè)總投運規(guī)模

數(shù)據(jù)來源:公開資料整理

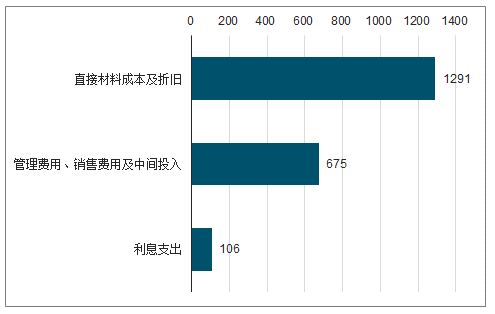

傳統(tǒng)焚燒成本對比(元/噸)

數(shù)據(jù)來源:公開資料整理

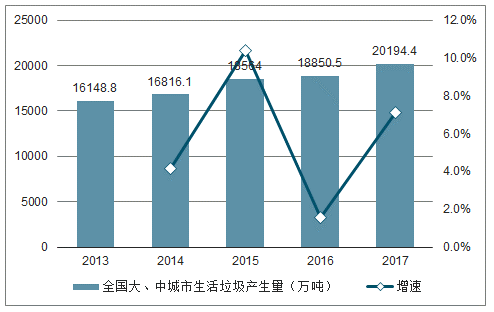

根據(jù)生態(tài)環(huán)境部公布的《2018年全國大、中城市固體廢物污染環(huán)境防治年報》,2017年,202個大、中城市生活垃圾產(chǎn)生量為20194.4萬噸,處置量達到20084.3萬噸,處置率達99.5%。202個大、中城市中,城市生活垃圾產(chǎn)生量最大的是北京市,產(chǎn)生量為901.8萬噸,其次是上海、廣州、深圳和成都,產(chǎn)生量分別為899.5萬噸、737.7萬噸、604.0萬噸和541.3萬噸。前10位城市產(chǎn)生的城市生活垃圾總量為5685.8萬噸,占全部信息發(fā)布城市產(chǎn)生總量的28.2%。

2013-2017年全國大、中城市生活垃圾產(chǎn)生量統(tǒng)計及增速

數(shù)據(jù)來源:公開資料整理

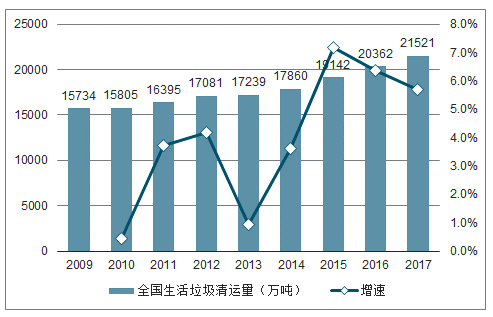

垃圾產(chǎn)生量的不斷增加導致了垃圾清運量的不斷攀升。2009-2017年,全國生活垃圾清運量總體呈現(xiàn)逐年增加的態(tài)勢。到2017年,全國生活垃圾清運量達到了21521萬噸,同比增長5.69%。

2009-2017年全國生活垃圾清運量統(tǒng)計及增速

數(shù)據(jù)來源:公開資料整理

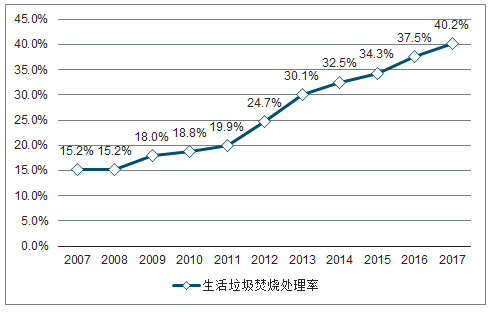

2005-2017年中國城市生活垃圾焚燒處理率

數(shù)據(jù)來源:公開資料整理

由于焚燒技術(shù)可以最大程度地減少填埋量,減少生活垃圾填埋占用的土地容積;在焚燒過程中可以徹底分解各種有機物,特別是有害有機物,從源頭防止這些有機物對環(huán)境和人體健康的影響,包括可以避免在有機物降解過程中產(chǎn)生滲濾液、惡臭和溫室氣體——甲烷;同時還可以在焚燒垃圾過程中回收一部分熱能,如余熱發(fā)電。因此,焚燒已經(jīng)成為各個發(fā)達國家生活垃圾處理的主要方式。

但與發(fā)達國家相比,中國的垃圾焚燒處理比例較低。瑞士垃圾焚燒處理比例高達80%,日本和丹麥分別為73%、70%,而中國僅為40%。在城鎮(zhèn)化的不斷推進和垃圾“無害化、減量化、資源化”的要求下垃圾焚燒將是大勢所趨。

未來,垃圾焚燒將逐漸成為中國垃圾處理的主流方式,根據(jù)《“十三五”全國城鎮(zhèn)生活垃圾無害化處理設(shè)施建設(shè)規(guī)劃》,2020年的目標為54%。新增焚燒能力繼續(xù)集中在東部沿海地區(qū)且項目平均規(guī)模相對大,并隨之逐步向中西部及二三線城市轉(zhuǎn)移但項目平均規(guī)模有所下降。商業(yè)模式上垃圾焚燒已從傳統(tǒng)BOT向DBO、O&M、EPC等延伸,未來將逐步向PPP模式發(fā)展,并轉(zhuǎn)戰(zhàn)綜合環(huán)境服務(wù)。

相關(guān)報告:智研咨詢發(fā)布的《2019-2025年中國生活垃圾焚燒處理行業(yè)市場全景調(diào)研及投資前景預測報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國垃圾焚燒行業(yè)市場發(fā)展態(tài)勢及產(chǎn)業(yè)前景研判報告

《2026-2032年中國垃圾焚燒行業(yè)市場發(fā)展態(tài)勢及產(chǎn)業(yè)前景研判報告》共十三章,包含垃圾焚燒行業(yè)投資環(huán)境分析,垃圾焚燒行業(yè)投資機會與風險,垃圾焚燒行業(yè)投資戰(zhàn)略研究等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢