一、焦炭為主的公司經濟運行情況

1、焦炭為主的公司經營情況分析

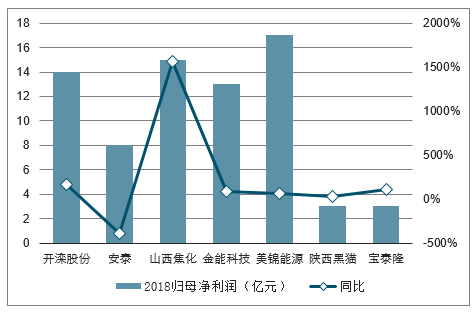

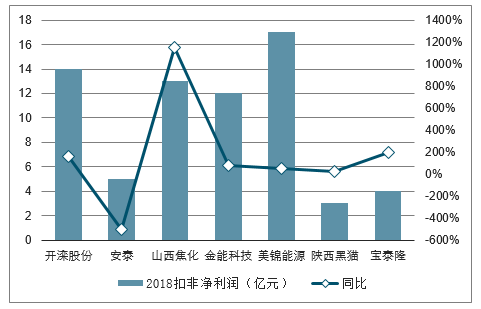

2018年29家樣本公司中有5家公司營業收入同比出現下滑,占比17%;有8家公司歸母凈利潤同比出現下滑,占比28%,其中動力煤3家,焦煤3家,無煙煤1家,焦炭1家。扣非凈利潤同比大幅提升的公司有山西焦化(同比+1152%,中煤華晉并表)、大同煤業(同比+863%,收入增加、管理費用下降,以及上年同期基數過低)、寶泰隆(同比+192%,收入增加、上年同期基數過低)、開灤股份(同比+161%,焦煤焦炭業務盈利改善)。

截至2019年一季度,29家樣本公司中有10家公司營業收入同比出現下滑,占比34%;有11家公司歸母凈利潤同比出現下滑,占比38%,其中動力煤4家,焦煤3家,無煙煤1家,焦炭3家。扣非凈利潤同比大幅提升的公司有平煤股份(同比+421%,收入增加、去年同期基數過低)、山煤國際(同比+410%,收購河曲露天煤礦)、山西焦化(同比+155%,中煤華晉并表)。

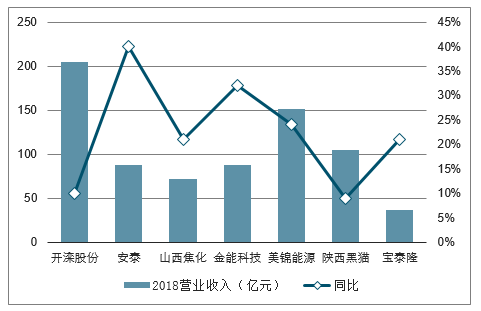

2018年焦炭為主的公司營業收入及同比變化

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國煤炭行業市場發展態勢及發展趨勢研究報告》

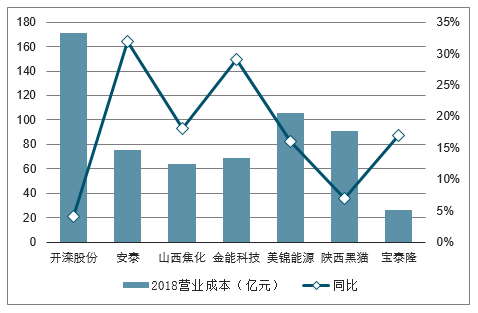

2018年焦炭為主的公司營業成本及同比變化

數據來源:公開資料整理

2018年焦炭為主的公司歸母凈利潤及同比變化

數據來源:公開資料整理

2018年焦炭為主的公司扣非凈利潤及同比變化

數據來源:公開資料整理

2018年焦炭為主的公司毛利率及同比變化

數據來源:公開資料整理

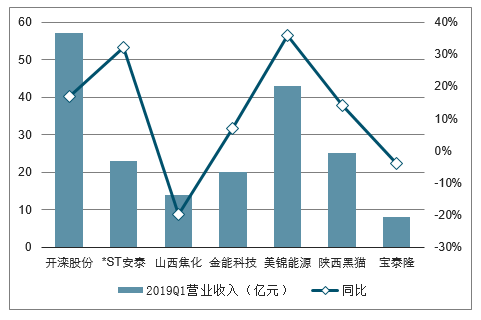

2019年一季度焦炭為主的公司營業收入及同比增長走勢

數據來源:公開資料整理

2019年一季度焦炭為主的公司營業成本及同比增長走勢

數據來源:公開資料整理

2019年一季度焦炭為主的公司歸母凈利潤及同比增長走勢

數據來源:公開資料整理

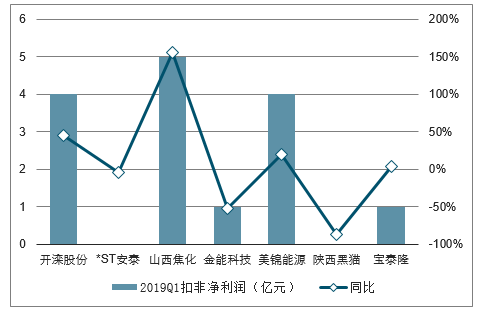

2019年一季度焦炭為主的公司扣非凈利潤及同比增長走勢

數據來源:公開資料整理

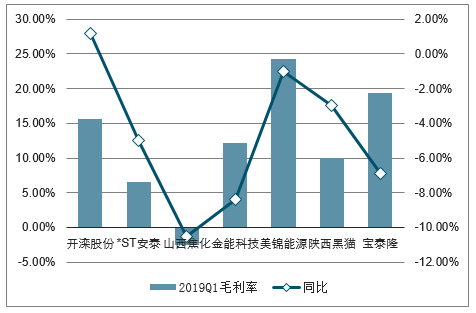

2019年一季度焦炭為主的公司毛利率及同比增長走勢

數據來源:公開資料整理

2、焦炭為主的公司ROE及賬面現金

2016-2019年一季度焦炭為主的公司ROE

數據來源:公開資料整理

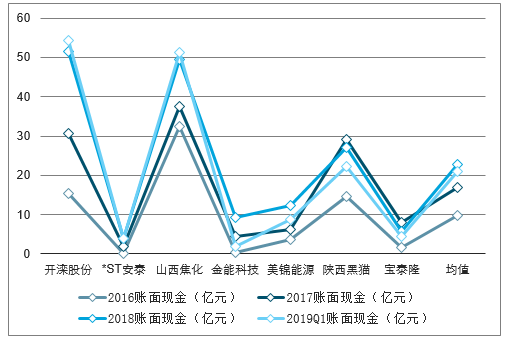

2016-2019年一季度焦炭為主的公司賬面現金

數據來源:公開資料整理

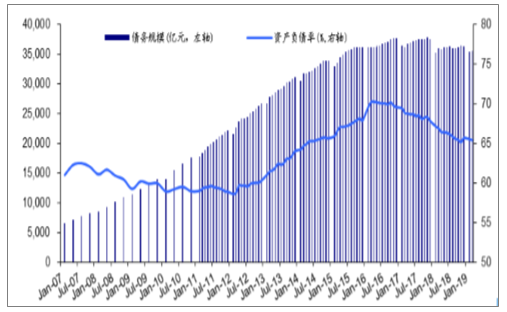

3、炭為主的公司資產負債變化

截至2019年3月,行業債務規模總量為3.5萬億元,較2018年底減少734億元,較2017年底減少2029億元。2015年底供給側改革以來,債務規模峰值出現在2017年11月,為3.77萬億元。截至2019年3月,全行業資產負債率為65.37%,較2018年底下降0.29pct,較2017年底下降2.43pct,供給側改革以來資產負債率峰值為2016年4月的70.23%。整體來看,供給側改革以來,行業債務規模以及資產負債率都呈現出先漲再降的趨勢,2018年以來,行業債務規模中樞顯著下移,資產負債率已修復至2015年上半年水平,但距2009-2012年常規60%左右的負債水平仍有一定差距。

行業資產負債變化情況

數據來源:公開資料整理

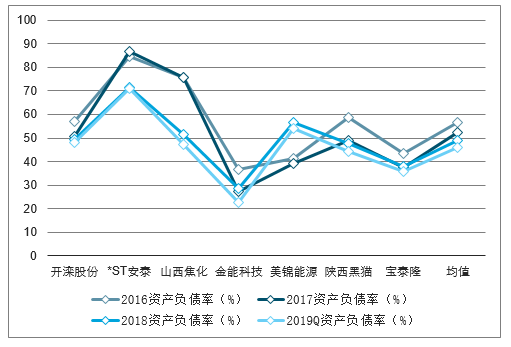

樣本公司資產負債情況繼續改善。從資產負債率水平來看,截至2019年一季度,29家樣本公司算術平均資產負債率51.8%,較2018全年下降1.6pct。其中焦炭行業資產負債率降幅最大,為2.89pct。整體看,目前29家樣本公司中,2019年一季度資產負債率在30%以下的公司有4家,占比14%,為露天煤業(28.81%)、中國神華(26.75%)、靖遠煤電(24.84%)、金能科技(22.53%);在75%以上的有3家,占比10%,為新集能源(78.22%)、山煤國際(77.58%)、神火股份(85.82%),資產負債率分化嚴重,去杠桿依然任重道遠。

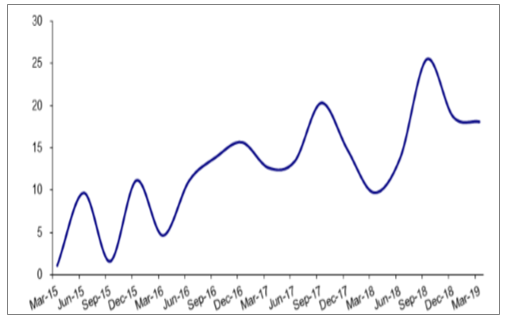

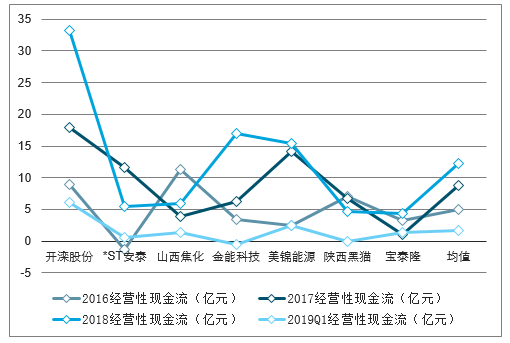

從現金流情況看,由于回款周期因素,現金流基本都在年底達到全年峰值。2018年29家樣本公司平均每股經營性現金流凈額均值為1.52元,較2017年增加0.33元。截至2019年一季度,29家樣本公司平均每股經營性現金流凈額均值為0.31元,較去年同期增加0.03元。從賬面現金情況看,從2016年一季度開始,企業平均賬面現金總體呈現持續增長態勢,經營壓力不斷減弱。

29家樣本公司資產負債變化情況

數據來源:公開資料整理

29家樣本公司季度經營現金流凈額(億元)

數據來源:公開資料整理

2018年及2019年一季度焦炭為主的公司資產負債變化

數據來源:公開資料整理

2018年及2019年一季度焦炭為主的公司經營性現金流

數據來源:公開資料整理

4、焦炭為主的公司資本開支

2018年29家樣本公司合計資本開支565億元,較2017年增加45億元,打破了自2013年以來資本開支持續下滑的趨勢,但仍然顯著低于2011-2013年投資高峰期年均超1000億元的水平,體現了企業盈利好轉后投資意愿有所增強,但投資項目有限,因此資本開支總額相對較低。

分煤種看,2018年動力煤公司資本開支增加的絕對額最大,達36億元,占總資本開支增加額的80%。但從相對增幅看,焦炭公司增幅最大,達27%,主要由于環保設施投入增加所致。

分地域看,地處山西的公司(大同煤業、山煤國際、潞安環能、西山煤電)2018年合計資本開支60億元,同比增加25億元,占總資本開支增加額近60%。山西煤炭公司增加資本開支或為推進山西資源整合礦井投產。

2018年及2019年一季焦炭為主的公司資本開支

數據來源:公開資料整理

二、未來行業前景展望

盡管我國焦炭行業的產業集中度較高,但焦炭企業基本沒有定價話語權。上游焦煤資源主要集中于幾大國有煤礦,再加之優質焦煤供應相對偏緊,因此焦煤價格波動空間較窄,焦炭生產企業對焦煤缺少定價話語權。

另一方面,焦炭的下游消費主要集中于鋼廠,且鋼廠一直以來處于產業鏈的主要地位,相比于主要由民營企業組成的獨立焦化企業更具政治與政策優勢;同時由于焦炭本身供過于求的特點,多數時間鋼廠掌握焦炭的定價話語權。

從焦炭行業的未來發展來看,近年淘汰落后產能成果顯著,焦炭的總產量有明顯下滑,供需趨于平衡。但隨著未來置換或新增產能逐步建成投產,焦炭整體產能或將逐步回升,供應量整體亦會出現一定反彈。2019年-2020年,或是一個產能集中釋放的時間點,預計將有2700萬噸產能集中釋放;從需求端來看,2018年中國粗鋼產量創出歷史新高的9.2億噸,但其中主要的新增產量來自于廢鋼鐵的創新性應用。2019年我國粗鋼產量或小幅下滑,生鐵方面或維持小幅增加態勢,對于焦炭需求保持基本穩定狀態。一季度我國累計生產生鐵19490萬噸,同比增長9.3%,較2018年增速提高6.3個百分點。

未來焦炭生產企業仍難以取得焦煤以及焦炭的定價話語權,但隨著焦炭行業供給側改革的推進這一狀況或有所改觀。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國焦炭行業投資戰略分析及發展前景研究報告

《2026-2032年中國焦炭行業投資戰略分析及發展前景研究報告》共十二章,包含2025年中國鑄造產業運行態勢分析,2026-2032年中國焦炭產業發展趨勢分析,2026-2032年中國焦炭產業投資機會與風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢