低端白酒消費(fèi)頻次高,有快消品屬性。低端白酒是指低于50元/500ml的白酒,主要消費(fèi)群體為城市中的外來(lái)務(wù)工人員和鄉(xiāng)鎮(zhèn)農(nóng)村地區(qū)的居民,飲用場(chǎng)景以日常消費(fèi)為主,消費(fèi)頻次較高,產(chǎn)品周轉(zhuǎn)較快,有快消品屬性。代表品牌包括牛欄山二鍋頭、老村長(zhǎng)、龍江家園以及地產(chǎn)名酒的中低檔產(chǎn)品等。

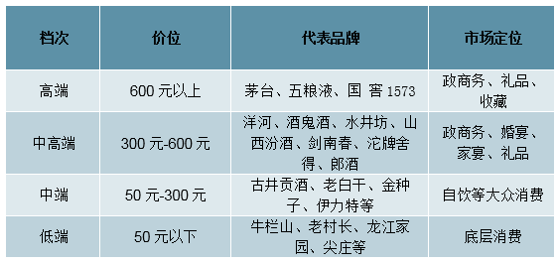

我國(guó)白酒價(jià)格帶劃分

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

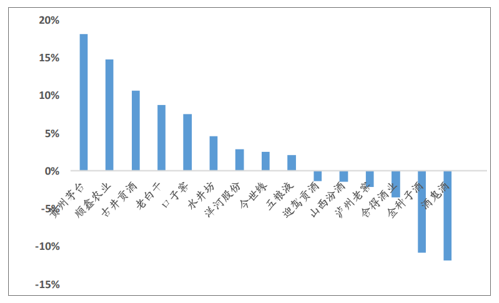

低端酒促銷敏感性和價(jià)格敏感性較高,但快消品消費(fèi)屬性下,抗周期性較中高端酒更強(qiáng)。低端酒消費(fèi)人群的消費(fèi)能力較弱,低端酒高頻次消費(fèi)下占總消費(fèi)支出比重較大,消費(fèi)者價(jià)格敏感性和促銷敏感性較高。但由于低端酒的大眾、快消品屬性,在2012年之后的白酒行業(yè)深度調(diào)整期,大眾酒迎來(lái)發(fā)展機(jī)會(huì),牛欄山、老村長(zhǎng)、龍江家園、小財(cái)神等主流光瓶酒實(shí)現(xiàn)逆勢(shì)擴(kuò)張。2012至2017年期間,低端酒龍頭順鑫農(nóng)業(yè)的白酒業(yè)務(wù)營(yíng)收復(fù)合增速為15%,位居全白酒行業(yè)的第二,僅次于茅臺(tái)。

2012-2017年順鑫農(nóng)業(yè)白酒業(yè)務(wù)復(fù)合增速行業(yè)領(lǐng)先

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

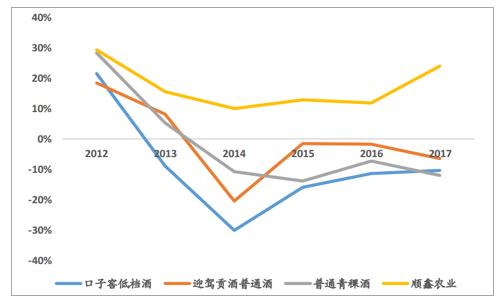

低端酒中光瓶酒逐步搶占盒裝酒份額,光瓶酒復(fù)合增速20%以上,2020年市場(chǎng)規(guī)模有望超千億。目前國(guó)內(nèi)50元以下的低端酒以光瓶酒為主,低端盒裝酒近年來(lái)受包材價(jià)格上漲的影響較大,成本較高生存空間有限。2016年光瓶酒市場(chǎng)規(guī)模約為650億元,在整體大眾消費(fèi)升級(jí)以及相關(guān)酒企的大力發(fā)展下,光瓶酒主流價(jià)格帶將提升至30元,光瓶酒行業(yè)年均增速將維持20%以上,到2020年行業(yè)規(guī)模有望達(dá)到1200億元。

光瓶酒收入增速較快,低端盒裝酒收入逐漸萎縮

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

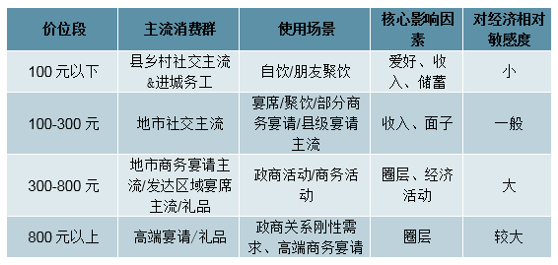

基于價(jià)格邏輯:白酒消費(fèi)本質(zhì)是社交,基礎(chǔ)是價(jià)位消費(fèi),而場(chǎng)景差異直接決定價(jià)位選擇。當(dāng)前環(huán)境下,100-300元中高段價(jià)位段的更具穩(wěn)定性,100元以下尤其是15、30元價(jià)位品牌集中度在加速提升。

白酒不同價(jià)位段/主要使用場(chǎng)景(目標(biāo)消費(fèi)群)/核心消費(fèi)點(diǎn)

資料來(lái)源:公開(kāi)資料整理

一般來(lái)說(shuō),白酒消費(fèi)具有“降頻不降檔次”特點(diǎn)。所以,經(jīng)濟(jì)持續(xù)下行對(duì)價(jià)位段影響大小排序:次高端(300-800元)>高端(800+)>中高端(100-300元)>百元以下。經(jīng)濟(jì)(尤其房地產(chǎn)經(jīng)濟(jì)、民營(yíng)經(jīng)濟(jì)活躍度)直接影響次高端、高端,間接影響中高端、中低端消費(fèi)。

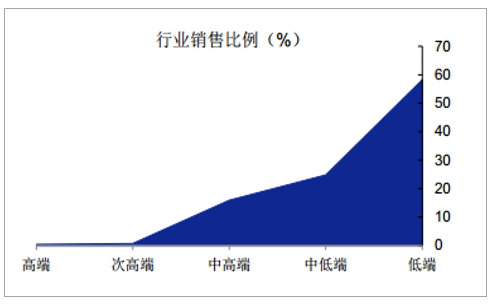

2017年各價(jià)位段銷售量結(jié)構(gòu)

資料來(lái)源:公開(kāi)資料整理

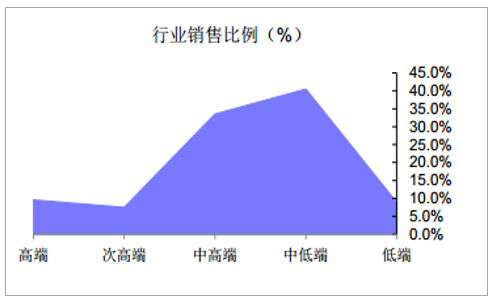

2017年各價(jià)位段銷售收入結(jié)構(gòu)

資料來(lái)源:公開(kāi)資料整理

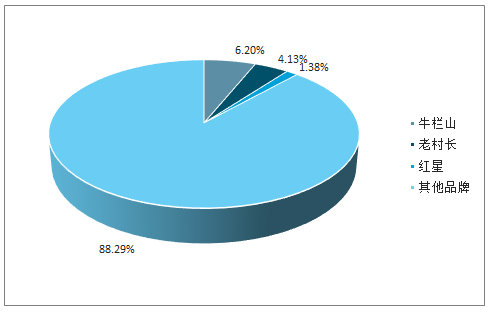

低端酒行業(yè)品種眾多,競(jìng)爭(zhēng)相對(duì)寬松,行業(yè)市場(chǎng)集中度較低。不同于高端和中高端白酒行業(yè)較高的行業(yè)集中度,低端酒行業(yè)由于生產(chǎn)工藝簡(jiǎn)單、定價(jià)偏低、各地區(qū)的地方消費(fèi)特點(diǎn)以及當(dāng)?shù)氐谋Wo(hù)政策等影響,整體低端酒種類眾多,競(jìng)爭(zhēng)格局極其分散。同時(shí)出于品牌以及盈利能力的考慮,各大名酒企業(yè)主要在中高端市場(chǎng)布局,使得低端酒市場(chǎng)競(jìng)爭(zhēng)相對(duì)寬松。市場(chǎng)份額方面,低端酒全國(guó)性的品牌牛欄山、老村長(zhǎng)和紅星的市場(chǎng)占有率分別為6.2%、4.13%和1.38%,CR3為11.71%,剩下約90%的份額被地產(chǎn)酒以及其他品牌瓜分,市場(chǎng)集中度較低。

低端酒行業(yè)集中度較低,CR3僅為12%

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

地方名酒加速讓出低端市場(chǎng),市場(chǎng)份額逐步向全國(guó)性龍頭集中。隨著大眾消費(fèi)升級(jí)的持續(xù)進(jìn)行,消費(fèi)者更注重產(chǎn)品的品質(zhì)以及性價(jià)比,同時(shí)地方名酒企業(yè)持續(xù)結(jié)構(gòu)升級(jí)下加速讓出低端酒市場(chǎng),龍頭低端酒企業(yè)擁有品牌推廣、渠道鋪設(shè)以及產(chǎn)品品質(zhì)等方面優(yōu)勢(shì),隨著新業(yè)務(wù)區(qū)域的不斷開(kāi)拓,龍頭市占率逐年提升。

鄉(xiāng)鎮(zhèn)與農(nóng)村地區(qū)人均收入提高,大眾消費(fèi)能力提升。我國(guó)城鎮(zhèn)和農(nóng)村居民人均收入水平逐年提高,生活消費(fèi)支出也有上升趨勢(shì),總體來(lái)看處于消費(fèi)升級(jí)的大趨勢(shì)之中。

我國(guó)城鎮(zhèn)及農(nóng)村居民收入及消費(fèi)支出情況

資料來(lái)源:國(guó)家統(tǒng)計(jì)局

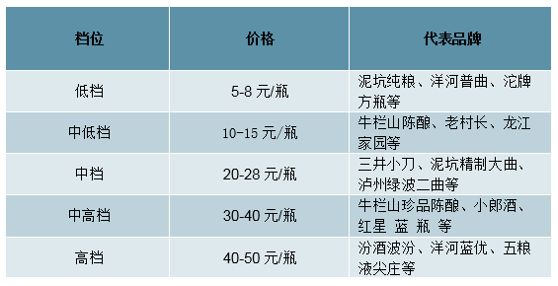

隨著居民人均收入水平以及消費(fèi)支出增加,消費(fèi)頻率高的低端酒行業(yè)也呈現(xiàn)消費(fèi)升級(jí)的趨勢(shì),低端酒的主流價(jià)格從過(guò)去10元左右提升到目前的15元左右,代表產(chǎn)品如牛欄山二鍋頭、老村長(zhǎng)、龍江家園等。順應(yīng)低端酒消費(fèi)升級(jí)趨勢(shì),光瓶酒也開(kāi)始提價(jià)。

低端酒各價(jià)位帶代表產(chǎn)品

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

相關(guān)報(bào)告:智研咨詢發(fā)布的《2019-2025年中國(guó)白酒行業(yè)市場(chǎng)潛力分析及投資機(jī)會(huì)研究報(bào)告》

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢

![趨勢(shì)研判!2026年全球車輛鉸接系統(tǒng)行業(yè)產(chǎn)業(yè)鏈、市場(chǎng)規(guī)模、競(jìng)爭(zhēng)格局及發(fā)展趨勢(shì):市場(chǎng)規(guī)模將突破20億元,本土企業(yè)迅速崛起,“一超多強(qiáng)”格局正在重塑[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年全球智能泳池設(shè)備行業(yè)政策、產(chǎn)業(yè)鏈、市場(chǎng)規(guī)模、競(jìng)爭(zhēng)格局及發(fā)展趨勢(shì)研判:市場(chǎng)規(guī)模呈現(xiàn)持續(xù)增長(zhǎng)態(tài)勢(shì),有望突破40億美元[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國(guó)透明質(zhì)酸鈉行業(yè)性質(zhì)、生產(chǎn)工藝、產(chǎn)業(yè)鏈、市場(chǎng)規(guī)模及發(fā)展趨勢(shì)分析:從傳統(tǒng)保濕到前沿再生,技術(shù)創(chuàng)新重塑透明質(zhì)酸鈉應(yīng)用版圖[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢(shì)研判!2026年中國(guó)冶金煤行業(yè)政策、供需情況、市場(chǎng)規(guī)模、重點(diǎn)企業(yè)及發(fā)展趨勢(shì):冶金煤供不應(yīng)求結(jié)構(gòu)性短缺特征明顯,市場(chǎng)規(guī)模增速有所放緩[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國(guó)商業(yè)航天行業(yè)相關(guān)政策、發(fā)射情況、企業(yè)布局及融資情況分析:從“補(bǔ)充”到“主導(dǎo)”,多款新型號(hào)首飛在即[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)