煉焦煤是一種煙煤,習慣上將具有一定的粘結性,在室式焦爐煉焦條件下可以結焦,用于生產一定質量焦炭的原料煤統稱為煉焦煤。根據我國的煤炭分類標準,煙煤中的貧瘦煤、瘦煤、焦煤、肥煤、1/3焦煤、氣肥煤、氣煤、1/2中黏煤都屬于煉焦煤。顧名思義,煉焦煤主要用于焦炭,通常按用途分為冶金焦(包括高爐焦、鑄造焦和鐵合金焦等)、氣化焦和電石用焦等。煉焦煤生產直接關系到冶金、煤化工等重工業部門和部分電力、城市煤氣等行業,對國家整個工業體系的長遠發展和人民生活具有重要影響,而且煤炭是一種不可再生資源,從國民經濟和社會的科學、和諧、可持續發展的角度出發,必須研究其合理的開發規模與保護。

一、焦煤為主的公司經濟運行情況走勢

1、焦煤經營情況分析

2018年29家樣本公司中有5家公司營業收入同比出現下滑,占比17%;有8家公司歸母凈利潤同比出現下滑,占比28%,其中動力煤3家,焦煤3家,無煙煤1家,焦炭1家。扣非凈利潤同比大幅提升的公司有山西焦化(同比+1152%,中煤華晉并表)、大同煤業(同比+863%,收入增加、管理費用下降,以及上年同期基數過低)、寶泰隆(同比+192%,收入增加、上年同期基數過低)、開灤股份(同比+161%,焦煤焦炭業務盈利改善)。

截至2019年一季度,29家樣本公司中有10家公司營業收入同比出現下滑,占比34%;有11家公司歸母凈利潤同比出現下滑,占比38%,其中動力煤4家,焦煤3家,無煙煤1家,焦炭3家。扣非凈利潤同比大幅提升的公司有平煤股份(同比+421%,收入增加、去年同期基數過低)、山煤國際(同比+410%,收購河曲露天煤礦)、山西焦化(同比+155%,中煤華晉并表)。

2018年焦煤為主的公司營業收入及同比變化

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國煤炭行業市場發展態勢及發展趨勢研究報告》

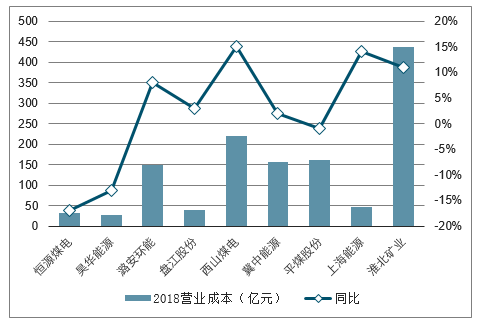

2018年焦煤為主的公司營業成本及同比變化

數據來源:公開資料整理

2018年焦煤為主的公司歸母凈利潤及同比變化

數據來源:公開資料整理

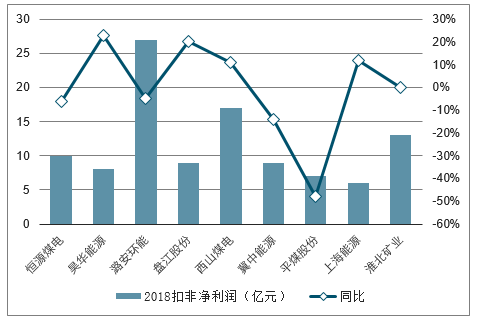

2018年焦煤為主的公司扣非凈利潤及同比變化

數據來源:公開資料整理

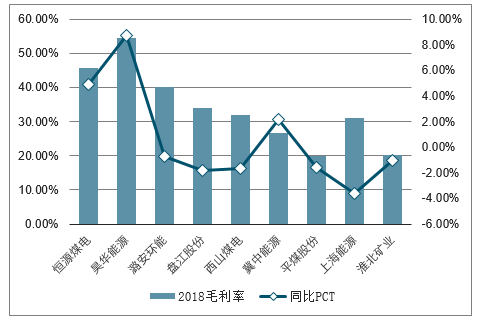

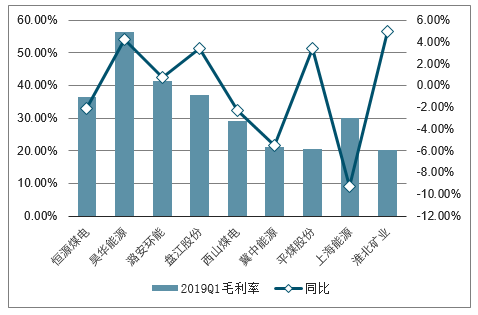

2018年焦煤為主的公司毛利率及同比變化

數據來源:公開資料整理

2019Q1主要上市公司營業收入/成本同比分別變動-1.1%/-1.4%,成本降幅高于收入降幅,毛利率同比提升0.2pct。凈利情況繼續改善,2019Q1樣本公司歸母凈利潤合計達251億元,同比+7.5%。剔除電力板塊占比較大的中國神華,歸母凈利潤合計達125億元,同比+6.8%。

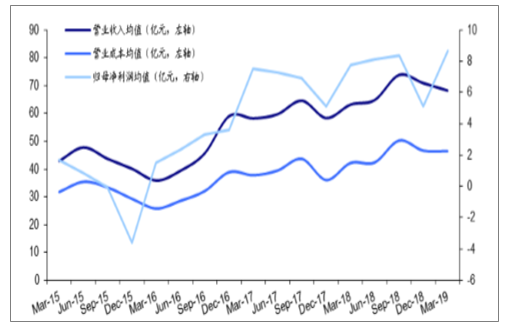

29家樣本公司季度營業收入、成本、歸母凈利潤變化情況

數據來源:公開資料整理

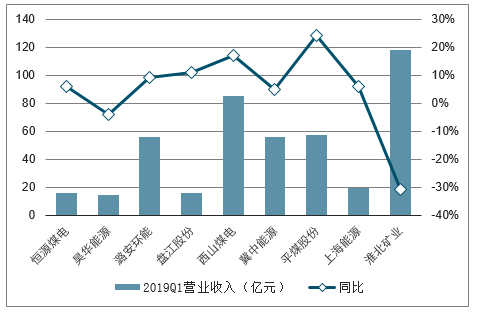

2019年一季度焦煤為主的公司營業收入及同比增長走勢

數據來源:公開資料整理

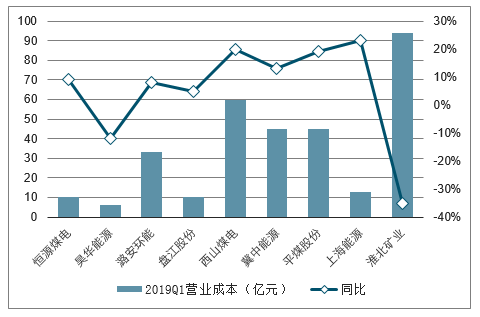

2019年一季度焦煤為主的公司營業成本及同比增長走勢

數據來源:公開資料整理

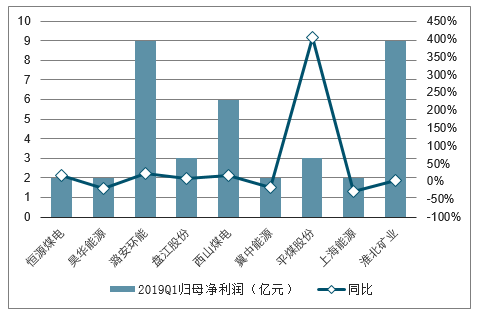

2019年一季度焦煤為主的公司歸母凈利潤及同比增長走勢

數據來源:公開資料整理

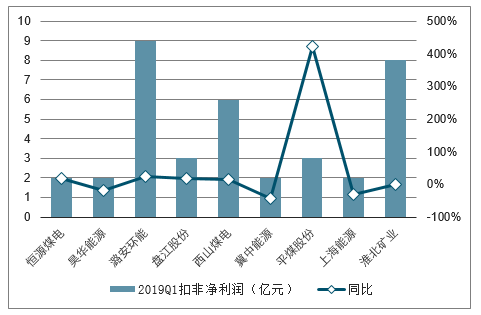

2019年一季度焦煤為主的公司扣非凈利潤及同比增長走勢

數據來源:公開資料整理

2019年一季度焦煤為主的公司毛利率及同比增長走勢

數據來源:公開資料整理

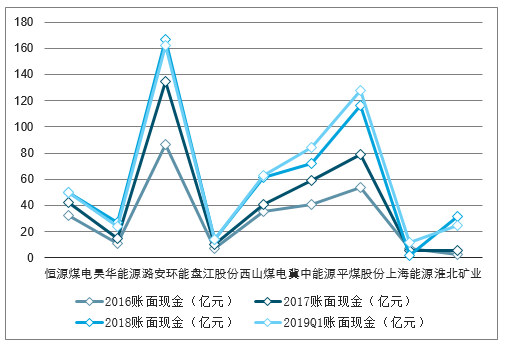

2、2016-2019年一季度焦煤為主為主的公司ROE及賬面現金

2016年以來,企業ROE持續提升,2018年樣本公司ROE為14.6%,其中焦炭行業ROE改善最為顯著(2018年ROE為25.9%)。2019Q1樣本公司ROE水平有所下滑,按照一季度年化,2019年樣本公司ROE水平有望達到12.4%。同時,2016年供給側改革以來的盈利好轉也使得公司賬面現金流持續改善,2019Q1樣本公司賬面現金均值為86億元。

2016-2019年一季度焦煤為主為主的公司ROE

數據來源:公開資料整理

2016-2019年一季度焦煤為主的公司賬面現金

數據來源:公開資料整理

3、2018年及2019年一季度焦煤為主的公司資產負債變化

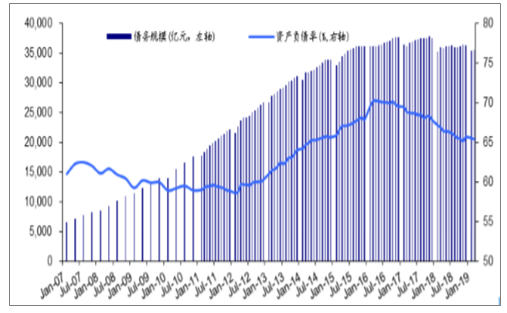

截至2019年3月,行業債務規模總量為3.5萬億元,較2018年底減少734億元,較2017年底減少2029億元。2015年底供給側改革以來,債務規模峰值出現在2017年11月,為3.77萬億元。截至2019年3月,全行業資產負債率為65.37%,較2018年底下降0.29pct,較2017年底下降2.43pct,供給側改革以來資產負債率峰值為2016年4月的70.23%。整體來看,供給側改革以來,行業債務規模以及資產負債率都呈現出先漲再降的趨勢,2018年以來,行業債務規模中樞顯著下移,資產負債率已修復至2015年上半年水平,但距2009-2012年常規60%左右的負債水平仍有一定差距。

行業資產負債變化情況

數據來源:公開資料整理

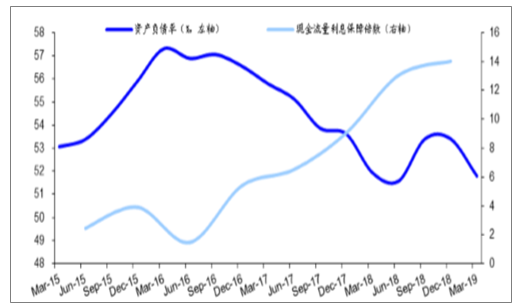

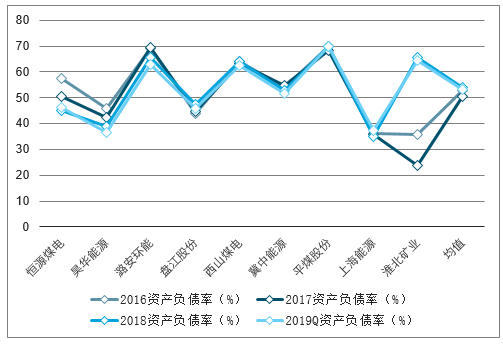

從資產負債率水平來看,截至2019年一季度,29家樣本公司算術平均資產負債率51.8%,較2018全年下降1.6pct。其中焦炭行業資產負債率降幅最大,為2.89pct。整體看,目前29家樣本公司中,2019年一季度資產負債率在30%以下的公司有4家,占比14%,為露天煤業(28.81%)、中國神華(26.75%)、靖遠煤電(24.84%)、金能科技(22.53%);在75%以上的有3家,占比10%,為新集能源(78.22%)、山煤國際(77.58%)、神火股份(85.82%),資產負債率分化嚴重,去杠桿依然任重道遠。

從現金流情況看,由于回款周期因素,現金流基本都在年底達到全年峰值。2018年29家樣本公司平均每股經營性現金流凈額均值為1.52元,較2017年增加0.33元。截至2019年一季度,29家樣本公司平均每股經營性現金流凈額均值為0.31元,較去年同期增加0.03元。從賬面現金情況看,從2016年一季度開始,企業平均賬面現金總體呈現持續增長態勢,經營壓力不斷減弱。

29家樣本公司資產負債變化情況

數據來源:公開資料整理

29家樣本公司季度經營現金流凈額(億元)

數據來源:公開資料整理

2018年及2019年一季度焦煤為主的公司資產負債變化

數據來源:公開資料整理

2018年及2019年一季度焦煤為主的公司經營性現金流

數據來源:公開資料整理

4、2018年及2019年一季焦煤為主的公司資本開支

2018年29家樣本公司合計資本開支565億元,較2017年增加45億元,打破了自2013年以來資本開支持續下滑的趨勢,但仍然顯著低于2011-2013年投資高峰期年均超1000億元的水平,體現了企業盈利好轉后投資意愿有所增強,但投資項目有限,因此資本開支總額相對較低。

分煤種看,2018年動力煤公司資本開支增加的絕對額最大,達36億元,占總資本開支增加額的80%。但從相對增幅看,焦炭公司增幅最大,達27%,主要由于環保設施投入增加所致。

分地域看,地處山西的公司(大同煤業、山煤國際、潞安環能、西山煤電)2018年合計資本開支60億元,同比增加25億元,占總資本開支增加額近60%。山西煤炭公司增加資本開支或為推進山西資源整合礦井投產。

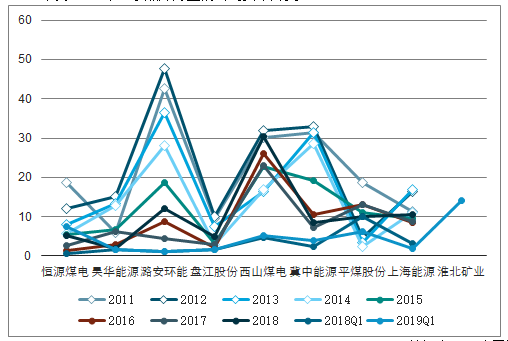

2018年及2019年一季焦煤為主的公司資本開支

數據來源:公開資料整理

二、煉焦煤行業的發展前景

目前中國是煉焦煤第一生產大國和消費大國,對于進口是補充型輸入;澳大利亞是煉焦煤出口最多的國家;國內環保力度不斷加大,煉焦煤供給繼續維持平衡。

此外,4月份中國出口煉焦煤13萬噸,同比下降59.3%,出口金額2895.7萬美元,同比下降57.4%。1-4月累計出口煉焦煤44萬噸,同比下降27.5%;出口金額10176.7萬美元,同比下降20.7%。

煉焦煤行業數據顯示,4月份,中國進口煉焦煤454萬噸,同比減少392萬噸,下降46.34%,環比增加52萬噸,增長12.94%。1-4月累計進口煉焦煤1657萬噸,同比下降35.22%;累計金額241070.8萬美元,同比下降35.79%。

國內煉焦煤市場將呈“平穩運行、穩中有升”的基本態勢,有利因素:一是宏觀政策支撐市場平穩運行。二是進口煉焦煤量呈下降趨勢。三是行業虧損影響煉焦煤有效供給。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國焦煤行業市場專項調研及投資前景研究報告

《2026-2032年中國焦煤行業市場專項調研及投資前景研究報告》共十二章,包含2023年中國焦炭行業市場運行局勢分析,2026-2032年中國焦煤行業發展前景預測分析,2026-2032年中國焦煤行業投資機會與風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢