永磁材料被廣泛應用于汽車、家電、能源、機械、醫療、航空航天等行業中的各種電機以及需產生強間隙磁場的元器件中。磁性材料與信息化、自動化、機電一體化、國防、國民經濟的方方面面緊密相關,在多個領域具有不可替代的優勢。磁性材料一般是Fe,Co,Ni元素及其合金,稀土元素及其合金,以及一些Mn的化合物。磁性材料按照其磁化的難易程度,分為軟磁材料及硬磁材料,其中軟磁材料是相對于永磁材料而言,其相對易于磁化,也易于退磁,其主要功能是導磁、電磁能量的轉換與傳輸;硬磁材料又稱永磁材料,經外磁場磁化以后,即使在相當大的反向磁場作用下,仍能保持一部或大部原磁化方向的磁性,擁有電信號轉換、電能-機械能轉換功能,被廣泛應用于汽車、家電、能源、機械、醫療、航空航天等行業中的各種電機以及需產生強間隙磁場的元器件中。

永磁材料可分為稀土永磁、鐵氧體永磁和其他永磁三大類。其中,稀土永磁材料自60年代以來持續高速發展,按其開發應用的時間順序可分為四代:第一代為以SmCo5為代表的RECo5系材料;第二代是Sm2Co17為代表的RECo17系磁體;第三代是80年代初期開發成功的釹鐵硼(NdFeB)系磁性材料,因其是Fe基稀土材料,有著較低價格的特點,并且性能優異,在很多領域較快的取代了RECo17型磁體,是目前應用最為廣泛的稀土永磁材料,而第四代為鐵氮(Re-Fe-N)系和鐵碳(Re-Fe-C)系,尚處于實驗開發階段,或需要數十年的比較長的時間才能實現規模化生產應用。

一、現狀

中國是全球釹鐵硼磁材主要產地,中國憑借稀土資源優勢,經過全球產業轉移,中國已然成為全球釹鐵硼磁材的主要產地。1)中國稀土資源優勢顯著:儲量位居全球之首,根據調查數據顯示,世界稀土基礎儲量為12,000萬噸,儲量排名依次為中國、巴西、俄羅斯、印度、澳大利亞,其中,中國占據了37%,產品更是達到了90%以上,擁有大批量供應不同品類稀土產品的能力,號稱“稀土王國”。而這樣豐厚的稀土資源為下游稀土永磁材料產業的發展,在原料資源方面打下夯實的基礎;2)全球釹鐵硼磁材產業經歷產業格局大調整:在二十世紀80-90年代,釹鐵硼磁材成功量產之初,全球產能集中在日本與歐美,尤其是日本與美國掌控高性能釹鐵硼磁材生產技術,領先于全球。而進入二十一世紀,中國一方面,在基礎工業上快速發展,更為重要的是,在另一方面,憑借稀土資源優勢以及較為低廉的人工等成本,不斷吸引中低端磁材訂單進入中國,而后由于中國對稀土產業進行調控,打擊“黑稀土”并且設置配額,稀土價格在10-11年大幅上漲,海外企業面臨高價原料成本與原料供給問題,產業格局發生大調整,部分高端磁材訂單逐步向國內集聚。行業發展經歷到目前為止,海外DM中主要燒結釹鐵硼企業僅存4家:德國VAC、日本的日立金屬、TDK以及信越化工。產業集中分布在中國與日本,中國已然成為全球釹鐵硼磁材主要產地。

中國稀土資源優勢顯著

數據來源:公開資料整理

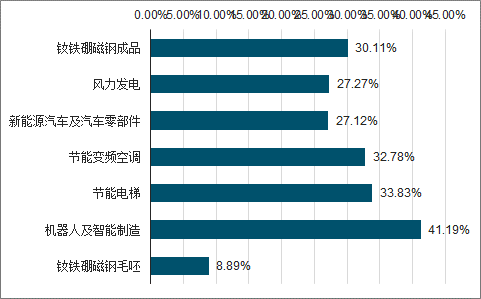

釹鐵硼市場充分競爭,行業景氣兩極分化明顯,高端磁材擁有較高盈利水平。1、中國釹鐵硼磁材行業是一個市場競爭較為充分的行業,2、行業景氣兩極分化明顯。

各領域應用產品盈利水平情況

數據來源:公開資料整理

高性能釹鐵硼磁材行業領域壁壘高

1、制造工藝壁壘,釹鐵硼生產過程涉及熔煉、制粉、成型、燒結、加工及表面處理等眾多環節以及多項關鍵工藝和技術,釹鐵硼配方組成的設計、生產設備的改進、系統流程的優化和工藝過程的監控是生產優質釹鐵硼產品的關鍵,企業不僅需要在研發環節經過大量的試驗和反復的論證,還需要在生產過程中不斷地進行技術改進以提高產品的質量和性能,尤其是高性能產品對于一致性要求很高,因此整個制造工藝流程的開發與持續優化存在較高壁壘。

2、客戶認證壁壘,高性能磁材下游客戶大多為知名優質企業或其產品配件供應商,這些企業對原材料供應商的選擇有著嚴格的控制程序,從前期接洽到質量體系評審、樣品檢測、小批量試用再到批量供貨、最后形成穩定的戰略合作關系,需要一個很長的業務磨合和產品技術認證過程,一般來說,認證周期往往需要2-3年時間,并且,下游客戶為保持其產品性能的穩定性,在選定磁性材料供應商并經長期合作認可后,通常不會輕易更換,甚至會產生一定程度的粘性。

3、資金壁壘,高性能磁材行業屬于典型資金,主要體現在三個方面:①高性能產線資本開支比較高,1000噸高性能釹鐵硼磁材項目對應1-2億資本開支;②生產所需的釹、鐠釹及鏑鐵等主要原材料價格高,波動較大,企業需要可以隨時采購原材料或儲備一定量的原材料以應對原材料價格波動幅度較大的風險,這要求企業具備相當的資金實力;③下游高端客戶往往憑借其良好的市場形象和較強的市場控制能力,要求原料供應商提供較長時間的貨款回籠期,導致企業生產經營周轉所需流動資金進一步加大,一般要求3-4個月賬期。

4、專利壁壘,以日本日立金屬為代表的國際領先企業掌握了多項釹鐵硼專利,如果未獲得日立金屬專利的授權,產品出口到歐美、日韓及東南亞等專利保護區,將存在被其控告侵權的風險。受到專利的影響,大部分國內釹鐵硼永磁材料生產企業無法直接向國際市場大規模出口產品。同時,下游客戶特別是知名企業出于法律風險的考慮,亦不愿冒險采用無專利授權的釹鐵硼磁體及其組件。截至目前,雖然我國有二百多家釹鐵硼生產企業,但僅有8家企業獲得了專利許可或授權。

高行業壁壘決定未來行業有效供給,多數來自當前行業領先者的擴產,并且呈現出兩個特點:1、具備有效供給能力的行業領先者為數不多,2、高壁壘導致高端磁材產量近年復合增速相對較緩。統計國內5家主要生產高性能釹鐵硼磁材的公司旗下擴產計劃,當前產能合計4.91萬噸,2020年底將增加至形成6.17萬噸產能,年均復合增長率達到12%,因此,我們在預估未來兩年高性能釹鐵硼磁材產量增速參照該復合增長率。

二、高端磁材需求

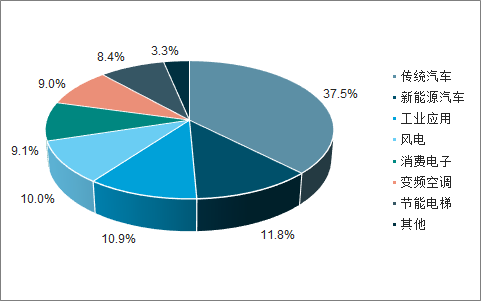

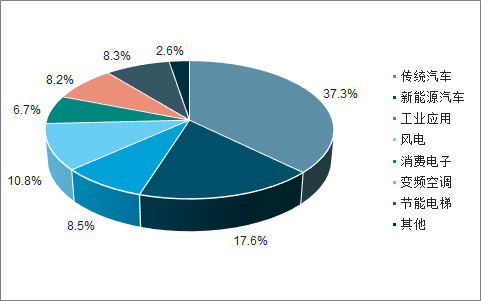

隨著電動車加速放量,新能源車領域高性能磁材約需求占比達到約12%。在我們模型測算結果當中,2018年全球高性能釹鐵硼需求主要集中在汽車領域,占據“半壁江山”,其中傳統汽車保持接近4成份額,而新能源車占比接近12%,高性能磁材的其他消費領域較為分散,諸如風電、消費電子、變頻空調、節能電梯領域,占比均在8%-10%區間。未來隨著電動車加速放量,高性能磁材需求格局將發生驟變,預估2020年新能源車領域占比將大幅提升(12%→18%)。

2018年下游需求領域占比情況

數據來源:公開資料整理

2020年下游需求領域占比情況

數據來源:公開資料整理

三、電動車領域需求

2018年新能源汽車銷量實現約125萬輛,比上年同期增長約62%,其中,純電動車型產銷分別完成約98萬輛,同比增長約52%,插電式混合動力汽車產銷分別實現約27萬輛,比上年同期增長約115%。進入2019年,一季度延續快速增長趨勢,累計實現銷量約28萬輛,同比增長88%。

“雙積分”政策已經于2018年4月1日開始實施,整體來說,一方面要求傳統車企降低油耗,如國內乘用車新車油耗目標為2020年下降至5L/100km左右,另一方面要求提高新能源車產銷。

在油耗與新能源車積分壓力下,合資車企加速新能源化,在統計樣本的2019年42款新上市車型當中,合資品牌達到19款新車型,占比接近50%,而目前在售車型僅僅為10款左右。其中,新上市代表車型,比如說大眾朗逸EV,工況續航里程278km,百公里耗電13.2度,系統能量密度105Wh/kg,而朗逸油車版有著不俗表現,1-11月銷量約46萬輛,累計位于國內轎車排名首位,以電動版朗逸為代表的新車型在2019年的銷量同樣值得期待,合資品牌出現加速新能源化趨勢。

2018年造車新勢力憑借強大的資金實力與智能網聯等創新技術,逐步走出PPT造車階段,進入實際交付階段。

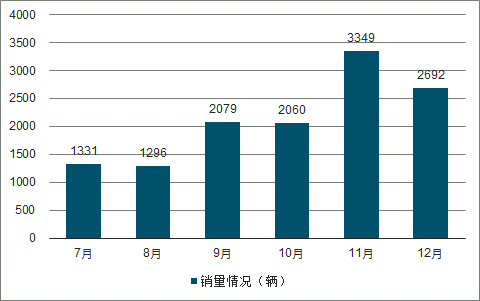

以蔚來、威馬以及小鵬等為代表的新勢力,有望實現突圍:1)蔚來成立于2014年,2017年12月蔚來ES8車型正式上市,截止到2018年11月27日,ES8第1萬輛車下線。ES8是一款中大型SUV,工況續航里程355km,百公里耗電21度,系統能量密度135Wh/kg,定位中高端市場,另外,蔚來ES6也備受矚目與期待;2)威馬EX5于2018年4月上市,EX5是一款A級SUV,工況續航300~460公里,目前處于產能爬坡階段,補貼后價格約20萬;3)小鵬汽車G3已經于2018年12月12日上市,補貼后售價13-16萬元。

蔚來汽車銷量情況

數據來源:公開資料整理

國內消費崛起,政策驅動逐步向市場驅動轉變,車型結構大幅改善,A0級及以上車型占比大幅提升,單車帶電量顯著提升。

2017年,我國新能源乘用車銷量55萬輛,同比增長67%,但增量主要是來自低端的A00級電動車大幅放量,A00級車銷量占比由2016年的30%迅速攀升至2017年的50%以上;而2018年,以榮威Ei5、比亞迪元等代表的中高型車銷量提升,A00級車在前11月結構占比在40%以下,車型結構大幅改善,由此帶來的是單車帶電量的提升,前11月單車帶電量在35Kwh以上,特別是在下半年新版補貼政策實行,提升續航里程與能量密度補貼門檻,單車平均帶電量進一步提升至40Kwh以上。展望2019年,新上市車型幾乎集中在A0及以上車型,車型中高端化趨勢明顯,在合資品牌、造成新勢力發力下,高品質車型大量推出,產品結構有望進一步改善,國內消費崛起,政策驅動繼續向市場驅動轉變。

2018年以來,海外汽車行業巨頭,正在加大對新能源汽車行業的投資,投資規模動輒百億美元,并且正在積極推動純電動平臺車型,極具成長性,并且爆發在即,是屬于長周期的爆發,多數按照上百萬輛的生命周期打造,比如,根據EV世紀報道,到2025年,大眾汽車集團將有1000萬輛基于MEB平臺打造的電動汽車。

在傳統汽車中,高性能釹鐵硼往往應用在微電機與EPS,而在電動車領域,絕大部分電機采用永磁同步電機與感性異步電機,而高性能釹鐵硼需求主要來自永磁同步電動機,特斯拉Model3和部分國產電動車應用的便是永磁同步電機,永磁同步電機高性能釹鐵硼磁材用量約1.8Kg,考慮到毛坯到成品60%的耗損,該部分用量達到3Kg,另外,EPS和其他零部件用量達到約0.4Kg,因此純電動單車用量達到約3.4Kg,混動單車用量約2.2Kg。鑒于永磁同步電機能量轉換效率比較高、且能耗較低,在同等功率下永磁同步電機的體積更小,效率更高。高性能釹鐵硼在電動車中的單車用量存在進一步提升空間。

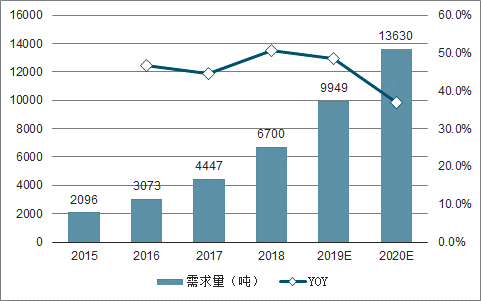

基于國內消費崛起,車企加速布局新能源車,并且車型結構改善,政策驅動逐步向市場驅動轉變,國內電動車市場持續高增長,而海外傳統巨頭亦推出全電動平臺,發力新能源車,在全球電動化浪潮下,假設全球2019年電動車銷量達到325萬輛,同比增速達到47%,其中,純電動車約233萬輛,同比增速達53%,插電混約92萬輛,同比增速達32%。2019年電動車領域對高性能磁材需求量將達到約1萬噸,同比增達到48.5%,需求占比將接近15%。

2015-2020年汽車應用釹鐵硼需求量及預測

數據來源:公開資料整理

四、供需結構趨勢

變頻空調、節能電梯屬于地產后周期需求領域,隨著房地產板塊一季度銷售數據超預期,有利于拉動地產后期領域的磁材消費。

政策端邊際放松,在“穩字當頭”及“因城施策、分類指導”的主基調下,各地正處加緊制定“一城一策”空窗期,多地相繼出現政策松動跡象。疊加土地財政下滑,未來市場條件較為適宜的城市,政策存在進一步放松的可能性;2、資金面持續改善:中央經濟工作會議,確定了今年整體貨幣寬松、財政積極的基調。年初降準等利好政策帶來融資環境的相對寬松。龍頭房企融資成本優勢突顯,19年新發信用債利率普遍低于18年發債利率水平。

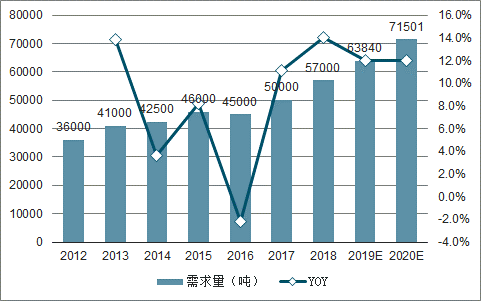

在全球電動汽車加速放量背景下,該領域需求成為拉動高性能磁材需求增長最為快速的增長極,需求量將達到約1萬噸,增速達到48.5%,占比將提升至接近15%,疊加汽車需求企穩,地產后周期特征明顯、風電搶裝等積極因素,其他領域高性能磁材消費保持有望穩健增長。經過我們供需模型梳理,2019-2020年將分別出現約3200噸、6000噸供給缺口,高性能磁材供需結構呈現偏緊趨勢。

2012-2020年高性能釹鐵硼磁材供需結構及預測

數據來源:公開資料整理

疊加汽車需求企穩,地產后周期特征明顯、風電搶裝等積極因素,其他領域高性能磁材消費保持有望穩健增長,未來高性能磁材供需結構也將呈現偏緊趨勢。

相關報告:智研咨詢發布的《2019-2025年中國釹鐵硼磁材行業市場專項調研及投資戰略研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國釹鐵硼磁材行業市場全景分析及投資趨勢研判報告

《2025-2031年中國釹鐵硼磁材行業市場全景分析及投資趨勢研判報告》共十章,包含中國釹鐵硼永磁體原料透析,2025-2031年中國釹鐵硼磁材產業投資機會與風險分析,2025-2031年中國釹鐵硼磁材產業趨勢預測分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年全球車輛鉸接系統行業產業鏈、市場規模、競爭格局及發展趨勢:市場規模將突破20億元,本土企業迅速崛起,“一超多強”格局正在重塑[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年全球智能泳池設備行業政策、產業鏈、市場規模、競爭格局及發展趨勢研判:市場規模呈現持續增長態勢,有望突破40億美元[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)