受自然稟賦和固定投資下降影響,國(guó)內(nèi)鐵礦企業(yè)集中度分散、規(guī)模小、競(jìng)爭(zhēng)力弱,供應(yīng)能力嚴(yán)重不足,無(wú)法滿足國(guó)內(nèi)鋼鐵企業(yè)發(fā)展需要;國(guó)內(nèi)鋼材消費(fèi)保持基本穩(wěn)定,高度依賴進(jìn)口礦的格局暫時(shí)難以改變,其中從澳大利亞和巴西進(jìn)口鐵礦石數(shù)量合計(jì)占2018年我國(guó)進(jìn)口總量85.53%;隨著國(guó)內(nèi)高爐大型化發(fā)展,入爐品位不斷提高,對(duì)高品位進(jìn)口礦需求日漸增長(zhǎng),鐵礦石需求結(jié)構(gòu)矛盾日益凸顯。

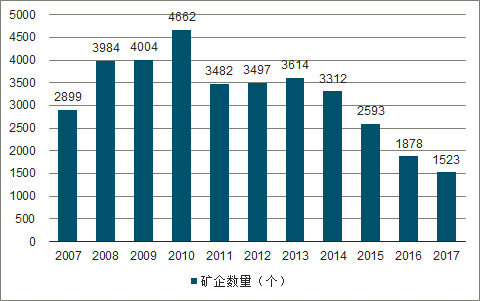

根據(jù)中國(guó)冶金礦山企業(yè)協(xié)會(huì)數(shù)據(jù),截止到2017年底,共國(guó)內(nèi)規(guī)模以上冶金礦山企業(yè)共1523家,雖然相較前些年礦山企業(yè)已經(jīng)大幅減少,但是相對(duì)澳大利亞和巴西,我國(guó)礦山企業(yè)數(shù)量仍然眾多,十分分散。從礦山企業(yè)數(shù)量看,我國(guó)礦山企業(yè)十分分散。

2007-2017年我國(guó)鐵礦企業(yè)數(shù)量情況

數(shù)據(jù)來(lái)源:公開資料整理

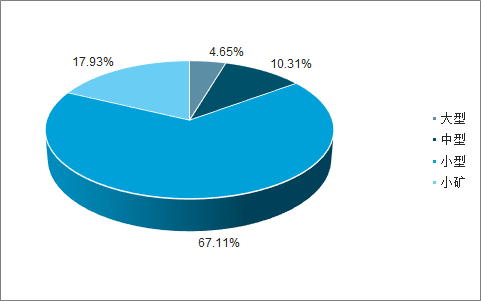

根據(jù)2017年全國(guó)非油氣礦產(chǎn)資源開發(fā)利用統(tǒng)計(jì)年報(bào)數(shù)據(jù),2017年年底全國(guó)鐵礦采礦權(quán)數(shù)量為3736個(gè),原礦產(chǎn)量為5.67億噸。其中大型礦山共180個(gè),原礦產(chǎn)量為4.26億噸,占原總礦產(chǎn)量81.48%,但平均單個(gè)礦山原礦產(chǎn)量只有236.7萬(wàn)噸。

2017年全國(guó)鐵礦企業(yè)規(guī)模分類

數(shù)據(jù)來(lái)源:公開資料整理

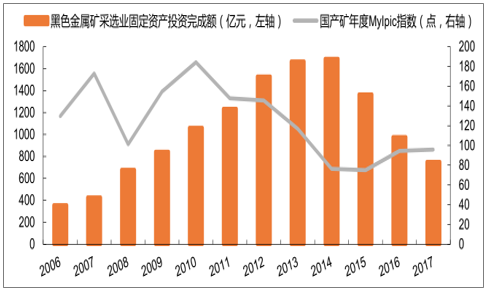

鐵礦采選業(yè)景氣度下降,導(dǎo)致鐵礦采選業(yè)固定資產(chǎn)投資完成額近幾年連續(xù)下滑,國(guó)產(chǎn)鐵礦石開采及供應(yīng)能力逐年下降。

2006-2017年鐵礦采選業(yè)固定資產(chǎn)投資額

數(shù)據(jù)來(lái)源:公開資料整理

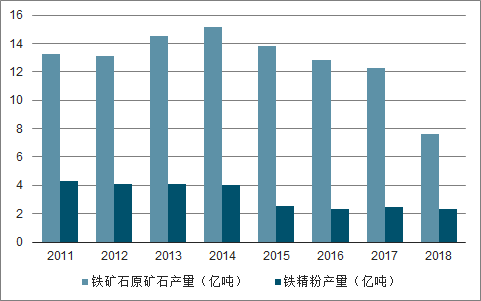

我國(guó)鐵礦石儲(chǔ)量雖然比較豐富,但資源稟賦條件較差,因此國(guó)內(nèi)鐵礦企業(yè)多對(duì)鐵礦石原礦加工成鐵精礦出售給客戶。隨著高品位資源逐步開采枯竭,新資源品位越來(lái)越低,鐵精礦產(chǎn)量增長(zhǎng)愈發(fā)困難。近4年來(lái),國(guó)內(nèi)鐵精粉每年產(chǎn)量平均維持在2.4億噸左右,按照平均62%品位折算,只能夠產(chǎn)生鐵1.5億噸左右,相對(duì)國(guó)內(nèi)年產(chǎn)7、8億噸生鐵產(chǎn)量,國(guó)內(nèi)鐵礦石供應(yīng)顯然是不足的。

2011-2018年我國(guó)鐵礦石及鐵精粉產(chǎn)量

數(shù)據(jù)來(lái)源:公開資料整理

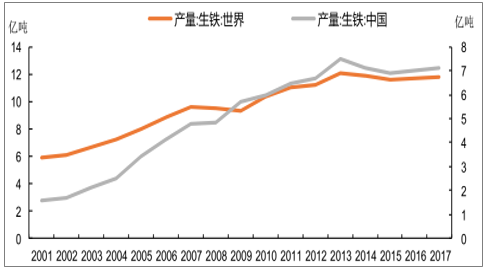

2000-2017年,全球生鐵產(chǎn)量由5.76億噸上升至11.57億噸,年均復(fù)合增長(zhǎng)率4.07%;與此同時(shí),我國(guó)生鐵產(chǎn)量從1.31億噸上升至7.11億噸,年均復(fù)合增長(zhǎng)率9.85%,是全球平均增長(zhǎng)水平的2.42倍。是特別是2008年以來(lái),我國(guó)生鐵產(chǎn)量增速一直高于世界產(chǎn)量增速,表明我國(guó)鐵礦石消費(fèi)水平是遠(yuǎn)高于世界平均水平。

2000-2017年中國(guó)生鐵產(chǎn)量增速超過(guò)全球生鐵產(chǎn)量增速

數(shù)據(jù)來(lái)源:公開資料整理

從鐵礦石進(jìn)口數(shù)量來(lái)看,2000—2017年全球鐵礦石進(jìn)口年均復(fù)合增長(zhǎng)率為6.47%,同期我國(guó)進(jìn)口鐵礦石數(shù)量年均復(fù)合增速16.39%,是全球年均水平的2.53倍。

從進(jìn)口來(lái)源地看,澳大利亞和巴西是我國(guó)最大的鐵礦石進(jìn)口來(lái)源地。2018年,我國(guó)從兩國(guó)進(jìn)口鐵礦石數(shù)量合計(jì)占我國(guó)進(jìn)口總量85.53%,創(chuàng)歷史新高,其中澳大利亞占比63.88%,巴西占比21.95%。

2019年4月4日工信部公布了第四批符合《鋼鐵行業(yè)規(guī)范條件》企業(yè)名單,連同前三批符合規(guī)范企業(yè),目前共有257家鋼鐵企業(yè)符合條件。我們測(cè)算了這257家鋼鐵企業(yè)產(chǎn)能情況:煉鐵產(chǎn)能合計(jì)約8.16億噸,煉鋼產(chǎn)能約10.47億噸。按照工信部《鋼鐵工業(yè)調(diào)整升級(jí)“十三五”規(guī)劃》里預(yù)計(jì)中國(guó)粗鋼產(chǎn)能將從“十二五”末的11.3億噸降至“十三五”末10億噸以內(nèi)的設(shè)想,意味著從現(xiàn)在到“十三五”末(2020年),我國(guó)鋼鐵產(chǎn)能去化空間將十分有限,未來(lái)一段時(shí)期鋼鐵產(chǎn)能基本將維持在這目前這257家企業(yè)合計(jì)產(chǎn)能水平內(nèi)。產(chǎn)能水平的穩(wěn)定意味著原料消耗也將基本保持穩(wěn)定。

257家合規(guī)鋼鐵企業(yè)基本情況及產(chǎn)能測(cè)算

企業(yè) 戶數(shù) | 高爐 座數(shù) | 轉(zhuǎn)爐 座數(shù) | 電爐 座數(shù) | 預(yù)計(jì)生鐵產(chǎn)能(億噸) | 預(yù)計(jì)粗鋼產(chǎn)能(億噸) |

257 | 759 | 756 | 128 | 8.16 | 10.47 |

數(shù)據(jù)來(lái)源:公開資料整理

目前,唯一可替代鐵礦石的優(yōu)質(zhì)原料是廢鋼。根據(jù)中國(guó)廢鋼鐵應(yīng)用協(xié)會(huì)統(tǒng)計(jì)數(shù)據(jù),2018年前三季度我國(guó)廢鋼鐵占比已經(jīng)達(dá)到20.1%,提前兩年實(shí)現(xiàn)了規(guī)劃目標(biāo)。

在2018年粗鋼產(chǎn)量的基礎(chǔ)上,我們假設(shè)2020年廢鋼比達(dá)到25%,在悲觀(產(chǎn)量下降5%)、中性(產(chǎn)量持平)、樂(lè)觀(產(chǎn)量增長(zhǎng)5%)三種情景下,測(cè)算2020年我國(guó)對(duì)鐵礦石的需求變化情況,發(fā)現(xiàn)即使在悲觀的情況下,2020年鐵礦石消耗僅比2018年鐵礦石消耗減少1.77億噸,相對(duì)于目前國(guó)內(nèi)鋼鐵企業(yè)年均石消耗鐵礦石12億噸(62%品位)以上的情況而言,并不能改變依賴進(jìn)口鐵礦石的現(xiàn)實(shí)。

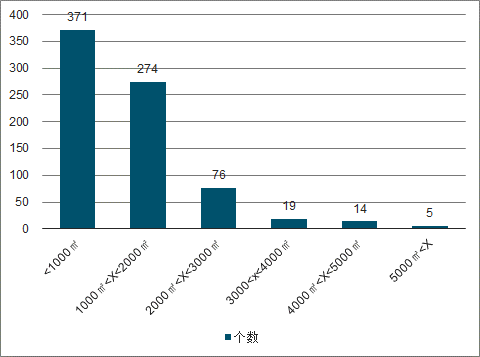

高冶煉強(qiáng)度、高富氧噴煤比和長(zhǎng)壽命化作為大型高爐操作的主要優(yōu)勢(shì)受到各國(guó)重視和青睞,高爐大型化也一直是我國(guó)高爐發(fā)展的方向。根據(jù)最新的257家符合規(guī)范條件的鋼鐵企業(yè)高爐裝備來(lái)看,1000m³以上大中型高爐占比51.12%,達(dá)我國(guó)目前已建成高爐一半以上,占據(jù)了重要地位。大型高爐占比不斷提升,高品位鐵礦石需求剛性增強(qiáng)。

257家符合規(guī)范條件鋼企高爐容積分布情況

數(shù)據(jù)來(lái)源:公開資料整理

當(dāng)噸鋼利潤(rùn)處于高位時(shí),鋼廠傾向于提高燒結(jié)礦入爐品位,提高出鐵率;而當(dāng)噸鋼利潤(rùn)處于低位時(shí),鋼廠又傾向于降低燒結(jié)礦入爐品位,以便降低生產(chǎn)成本。

由于進(jìn)口礦品位較高,化學(xué)性能和冶金性能較適合制作燒結(jié)礦,所以目前國(guó)內(nèi)燒結(jié)礦大部分采用進(jìn)口礦;而國(guó)產(chǎn)鐵精粉由于本身多數(shù)屬酸性礦粉,所以基本上都是用于制作球團(tuán)礦,較少用于燒結(jié)礦。

隨著燒結(jié)礦入爐品位提高,對(duì)高品位進(jìn)口礦需求也在增加,進(jìn)一步加劇了對(duì)國(guó)外高品位鐵礦石的依賴,高低品位進(jìn)口礦價(jià)差逐漸擴(kuò)大。

受自然稟賦和固定投資下降影響,國(guó)內(nèi)鐵礦企業(yè)規(guī)模小、競(jìng)爭(zhēng)力弱,供應(yīng)能力嚴(yán)重不足,對(duì)外進(jìn)口鐵礦石成了國(guó)內(nèi)鋼鐵企業(yè)發(fā)展的不二法門;國(guó)內(nèi)鋼材消費(fèi)短期保持基本穩(wěn)定,高度依賴進(jìn)口礦的格局暫時(shí)難以改變;隨著國(guó)內(nèi)高爐大型化發(fā)展,入爐品位不斷提高,對(duì)高品位進(jìn)口礦的需求日漸增長(zhǎng),鐵礦石需求結(jié)構(gòu)矛盾日益凸顯。

雖然我國(guó)對(duì)鐵礦石需求呈下降趨勢(shì),但新興經(jīng)濟(jì)體(主要是中東和東南亞)鋼鐵業(yè)快速發(fā)展則明顯提高了對(duì)鐵礦石的需求。2018年,中東地區(qū)粗鋼產(chǎn)量同比增長(zhǎng)4.6%,越南粗鋼產(chǎn)量同比增長(zhǎng)23.17%。印度鋼鐵工業(yè)發(fā)展也很迅速,2018年粗鋼產(chǎn)量超越日本成為僅次于中國(guó)的全球第二大產(chǎn)鋼國(guó),但是印度自身鐵礦石資源豐富,短期內(nèi)完全可以自給自足,所以難以對(duì)全球鐵礦石需求增長(zhǎng)產(chǎn)生明顯貢獻(xiàn)。

相關(guān)報(bào)告:智研咨詢發(fā)布的《2019-2025年中國(guó)鐵礦石行業(yè)市場(chǎng)專項(xiàng)調(diào)研及投資全景評(píng)估報(bào)告》

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2026-2032年中國(guó)鐵礦石行業(yè)市場(chǎng)全景評(píng)估及發(fā)展策略分析報(bào)告

《2026-2032年中國(guó)鐵礦石行業(yè)市場(chǎng)全景評(píng)估及發(fā)展策略分析報(bào)告》共十三章,包含鐵礦石行業(yè)投資機(jī)會(huì)與風(fēng)險(xiǎn),鐵礦石行業(yè)投資戰(zhàn)略研究,中國(guó)鐵礦石行業(yè)項(xiàng)目融資對(duì)策等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢