一、2018全年行業(yè)利潤總額同比增長5%

1、去產(chǎn)能導(dǎo)致盈利向龍頭企業(yè)集中

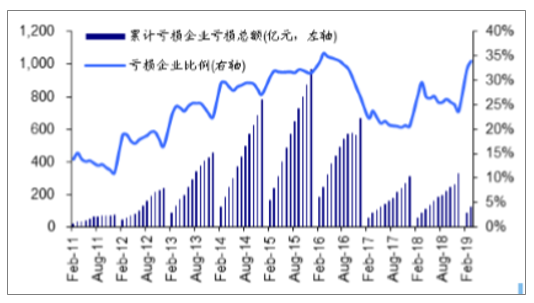

截至2019年3月,全國煤炭規(guī)上企業(yè)4137家,較2018年底減少368家,較2017年底減少974家;虧損企業(yè)數(shù)為1405家,較2018年底增加335家,較2018年底增加351家。我們認(rèn)為,去產(chǎn)能導(dǎo)致盈利向龍頭企業(yè)集中,大量盈利不佳企業(yè)被剔除規(guī)上范圍。同時(shí),由于19年一季度煤價(jià)同比大幅下滑,規(guī)上企業(yè)虧損比例顯著提升。截至2019年3月,規(guī)上企業(yè)虧損比例34%,較2018年底和2017年底分別提升10、13個(gè)百分點(diǎn),接近2015年底去產(chǎn)能以來的最高點(diǎn)36%。

2018年全年行業(yè)利潤總額同比提升5%,但19Q1利潤總額同比顯著下滑。截至2018年底,行業(yè)利潤總額累計(jì)同比增長5.2%,前三季度累計(jì)同比增速持續(xù)維持在14%~20%。2018年四季度及2019年一季度利潤總額同比增速有所下滑,截至2019年3月,行業(yè)利潤總額累計(jì)同比下降18%,主要原因在于去年同期煤價(jià)基數(shù)較大(2019Q1秦港5500大卡動(dòng)力煤均價(jià)同比下跌14%)。從噸煤利潤看,2018年行業(yè)噸煤利潤均值維持在90元/噸上下,較2017年基本持平,呈現(xiàn)2012年來最高水平。但2019年以來,噸煤利潤顯著下滑,截至2019年3月僅為65元/噸,同比減少近25元/噸。

截至2019年3月規(guī)上企業(yè)虧損比例約34%

數(shù)據(jù)來源:公開資料整理

相關(guān)報(bào)告:智研咨詢發(fā)布的《2019-2025年中國煤炭行業(yè)市場(chǎng)發(fā)展態(tài)勢(shì)及發(fā)展趨勢(shì)研究報(bào)告》

截至2019年3月行業(yè)噸煤利潤約65元/噸

二、京唐焦化盈利能力穩(wěn)步提升、西山煤氣化實(shí)現(xiàn)扭虧為盈

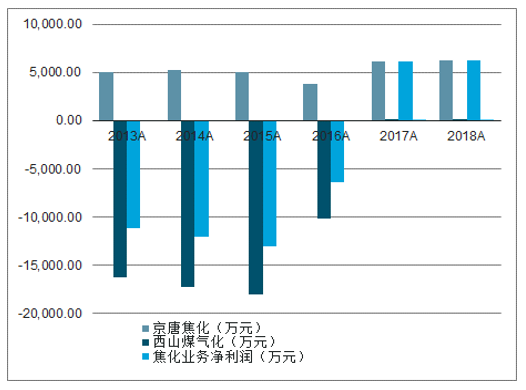

供給側(cè)改革&環(huán)保限產(chǎn),焦炭價(jià)格中樞持續(xù)上升,焦化業(yè)務(wù)盈利能力顯著提升。隨著2015年以來供給側(cè)改革持續(xù)推進(jìn),鋼鐵行業(yè)過剩產(chǎn)能逐漸出清,鋼價(jià)企穩(wěn)回升的同時(shí)帶動(dòng)焦炭價(jià)格中樞不斷上升。2017年開始的環(huán)保限產(chǎn)又再次重塑了煤-焦-鋼黑色系的格局,作為兩頭受擠壓的焦炭行業(yè)不斷的向更健康的方向發(fā)展,隨之而來的是焦炭價(jià)格中樞持續(xù)走高。受焦炭價(jià)格不斷上升影響,兩個(gè)焦化子公司盈利能力均顯著提升。其中,京唐焦化凈利潤從2016年的3763.61萬元上升至2018年的6245.81萬元,年復(fù)合增長率為28.82%;西山煤企化凈利潤從2016年的虧損1.02億元扭虧為盈至2018年的5.63萬元。

京唐焦化、西山煤氣化凈利潤數(shù)據(jù)(萬元)

三、2018年報(bào)&2019年一季報(bào)分析:煤炭均價(jià)上漲近2%,噸煤凈利同比提升約7%

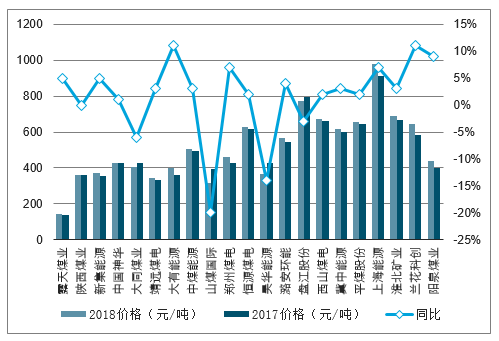

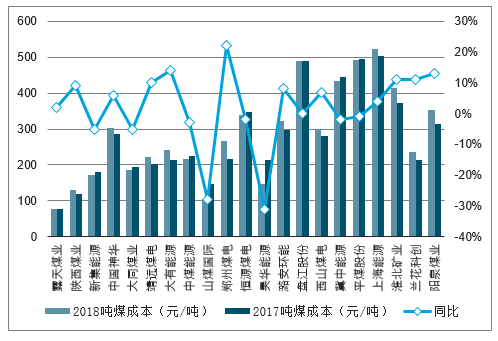

在披露產(chǎn)銷量數(shù)據(jù)的21家煤炭上市公司中,17家公司2018年均價(jià)同比上漲,平均漲幅約5%,但同時(shí),13家上市公司成本也有不同幅度上漲,平均漲幅約9%。總的來看,2018年21家公司煤炭均價(jià)同比平均上漲1.9%,噸煤成本上漲2.4%,噸煤凈利上漲近7%。

分煤種看,2018年動(dòng)力煤企業(yè)價(jià)格上漲0.7%,成本上漲3.4%,動(dòng)力煤企業(yè)平均噸煤凈利約46元,較去年同期下跌近1%;焦煤企業(yè)價(jià)格和成本分別上漲1.2%/0.5%,平均噸煤凈利約81元,較去年同期上漲超7%。

分公司看,2018年動(dòng)力煤公司里陜西煤業(yè)噸煤凈利最高,為102元/噸,焦煤公司里盤江股份噸煤凈利最高,為139元/噸。

2017-2018年中國煤炭價(jià)格及同比增長走勢(shì)

2017-2018年中國煤炭成本及同比增長走勢(shì)

2017-2018年中國煤炭凈利潤及同比增長走勢(shì)

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

中國煤炭產(chǎn)業(yè)全景調(diào)研及未來發(fā)展趨勢(shì)研判報(bào)告(2026版)

《中國煤炭產(chǎn)業(yè)全景調(diào)研及未來發(fā)展趨勢(shì)研判報(bào)告(2025版)》共九章,包含2026-2032年煤炭行業(yè)發(fā)展前景預(yù)測(cè)分析,2026-2032年中國煤炭行業(yè)投資分析,2026-2032年中國煤炭行業(yè)發(fā)展策略及投資建議分析等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢