鐵礦石是指含有可經濟利用的鐵元素的礦石,是鋼鐵冶煉的重要原材料。鐵元素在自然界中蘊藏量極為豐富,在地殼的組成中僅次于氧、硅和鋁,較其它金屬易于開采、冶煉和加工。根據天然鐵礦石主要礦物形態,分為赤鐵礦、磁鐵礦、褐鐵礦和菱鐵礦等。這幾種類型的鐵礦石構成了當今工業化開采利用的主要來源。

鐵礦石品位是指金屬礦床中鐵成分的富集程度及單位含量,通常用含鐵量百分比來表示。鐵礦石品位高低決定礦產資源開發利用價值大小、加工利用方向與生產技術工藝流程等,是分析鐵礦石資源的一個重要指標。對品位的劃分世界各國并沒有一個統一的標準,我國通常將含鐵50%以上稱之為富礦,35%-50%為低品礦,25%-35%為貧礦,25%以下為超貧礦。

目前全球鐵礦石供應主要集中在兩個國家(澳大利亞和巴西)、四大礦企(力拓、必和必拓、FMG、淡水河谷),2017年出口分別占全球鐵礦石出口量70%和66%,已構成寡頭壟斷格局;東亞四國和地區2017年進口鐵礦石占全球總量82%以上,其中我國占全球總進口量68%以上,是鐵礦石最大消費中心。但鐵礦石最終消費者——鋼廠數量眾多,無論是全球還是國內都十分分散,無法跟供應端壟斷格局相提并論。

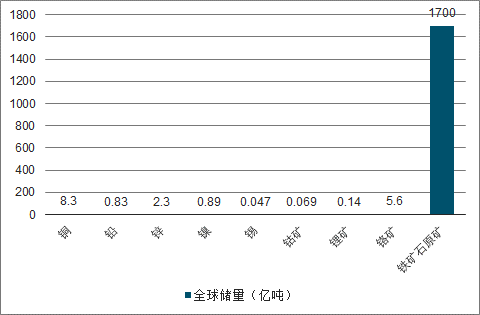

鐵礦石儲量是基本常見金屬礦中儲量最豐富的。根據美國地質調查局的數據,截止到2018年底,鐵礦石原礦儲量達到1700億噸,遠超過其他常見金屬原礦儲量。

常見金屬原礦全球儲量對比圖

數據來源:公開資料整理

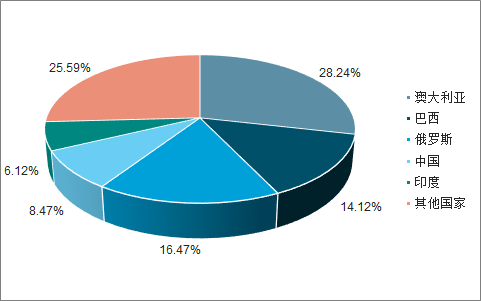

2018年,鐵礦石原礦儲量前5國家儲量占全球儲量78.5%;鐵金屬含量前5國家占全球總含鐵量73.4%。鐵礦資源相對集中于澳大利亞、巴西、俄羅斯、中國、印度等國家。

鐵礦石原礦儲量前5個國家占比

數據來源:公開資料整理

鐵金屬含量前5個國家占比

數據來源:公開資料整理

從礦石品位上看,南半球富鐵礦較多,北半球富鐵礦較少。巴西、澳大利亞等國家高品位礦分布較廣,且大都具備露天開采條件,開采成本低;我國雖然礦石儲量也很豐富,但是探明的鐵礦絕大部分都是貧礦,需要經過選礦富集后才能使用。從全球主要國家鐵礦石儲量平均品位來看,我國鐵礦石儲量平均品位最低,低于全球平均水平13.44個百分點。

全球主要國家鐵礦石儲量平均品位情況一覽

數據來源:公開資料整理

澳大利亞和巴西兩國鐵礦石出口量一直占據全球鐵礦石出口總量的70%以上,是全球鐵礦石供應中心。

澳大利亞、巴西也是全球鐵礦石產量居前的兩大國家,2018年兩國鐵礦石產量占全球產量55.60%。雖然中國和印度2018年鐵礦石產量占全球比重分別為13.60%和8.00%,也位居世界前列,但我國鐵礦石產量不能滿足國內需要、出口較少;印度受國家政策影響鐵礦石出口受限,因此全球鐵礦石供應主要還是來自澳大利亞和巴西兩國。

2000-2018年全球鐵礦石產量及主產國占比情況

數據來源:公開資料整理

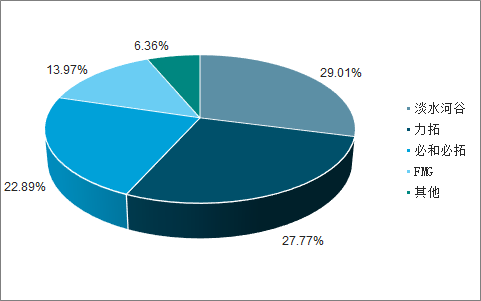

目前,全球鐵礦石產量和貿易量主要集中在力拓、必和必拓、FMG和淡水河谷四大礦企,四大礦企已構成實質性寡頭壟斷地位。從產量來看,四大礦企產量占據其國內產量絕大部分份額。淡水河谷鐵礦石產量占巴西國內產量的比例年均達82%以上;力拓、必和必拓、FMG三家礦企鐵礦石產量合計占到澳大利亞國內產量81%以上(四大礦企產量含有小部分國外礦山產量,但占比很低,不影響分析結果)。

從出口來看,四大礦企占據澳、巴兩國鐵礦出口量9成以上。據調查統計數據,2018年澳洲、巴西鐵礦石發運量共計12.1億噸,其中分礦企來看:力拓全年累計發運3.36億噸;必和必拓全年累計發運2.77億噸;FMG全年累計發運1.69億噸,淡水合谷全年累計發運3.51億噸,四大礦企發運量占澳巴兩國鐵礦石出口93.64%,占全球鐵礦石出口70.39%。

2018年四大礦企出口總量

數據來源:公開資料整理

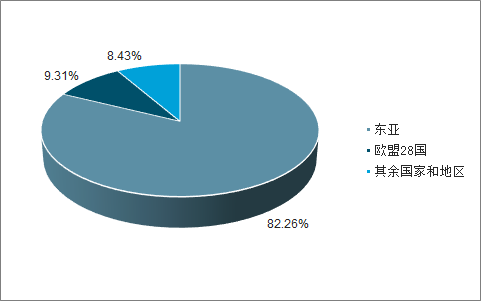

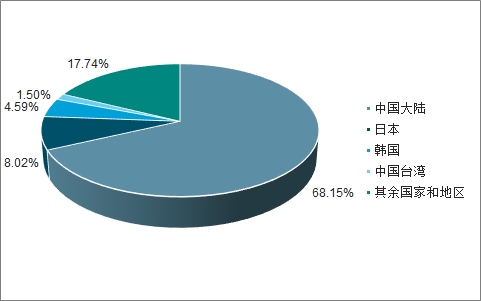

2017年,全球各國共進口鐵礦石15.77億噸,其中東亞主要國家和地區(中國大陸、日本、韓國、中國臺灣)共進口了12.98億噸,占比82.26%,是最主要的消費市場。其中我國大陸進口量10.75億噸,占全球鐵礦石進口總量68.15%,是全球最大的鐵礦石消費中心。

2017年進口鐵礦石占比

數據來源:公開資料整理

2017年進口鐵礦石占全球總量

數據來源:公開資料整理

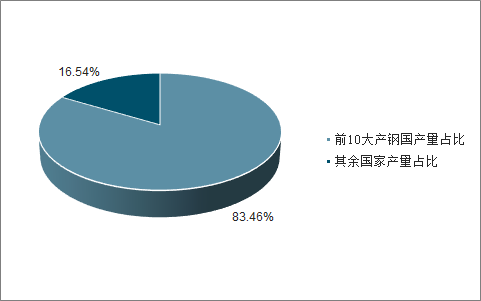

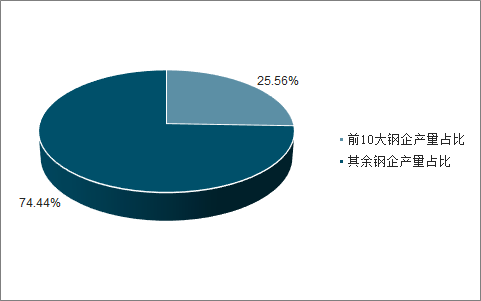

從最終消費角度來看,鐵礦石用于滿足全球各國鋼鐵企業所需。相較于全球鐵礦石供應的壟斷局面,鐵礦石消費端格局則分散得多。從國別來看,2018年納入國際鋼協統計的產鋼國家共有64個,其中前10大產鋼國的粗鋼產量占全球總產量比為83.46%;從鋼企來看,2018年納入國際鋼協統計的共約有160家鋼鐵生產企業,其中前10大鋼企2018年粗鋼產量占全球總產量只有25.56%。無論是產鋼國家還是鋼鐵企業,鐵礦石消費端的集中度相較于鐵礦石供應端都十分分散。

2018年前10大產鋼國鋼產量占全球總產量83.46%

數據來源:公開資料整理

2018年全球前10大鋼企鋼產量占全球總產量25.56%

數據來源:公開資料整理

從鐵礦石全球供需格局來看,供應端主要集中在兩個國家(澳大利亞和巴西)、四大礦企(力拓、必和必拓、FMG、淡水河谷),供應十分集中,已構成寡頭壟斷局面;需求端無論分國別看還是從企業看,都十分分散,無法跟供應端壟斷格局相提并論。

相關報告:智研咨詢發布的《2019-2025年中國鐵礦石原礦行業市場調查及發展趨勢研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國鐵礦石行業市場全景評估及發展策略分析報告

《2026-2032年中國鐵礦石行業市場全景評估及發展策略分析報告》共十三章,包含鐵礦石行業投資機會與風險,鐵礦石行業投資戰略研究,中國鐵礦石行業項目融資對策等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢