一、不同煤種價格走勢分析

1、焦煤價格自2018年7月開始啟動上漲

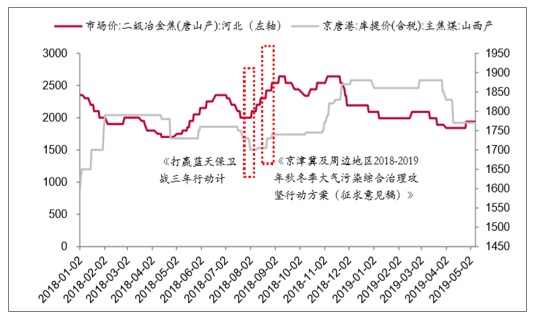

2018年7月國務院印發《打贏藍天保衛戰三年行動計劃》,其中提出重點區域(包括京津冀及周邊地區,長三角地區和汾渭平原)要加大獨立焦化企業淘汰力度,京津冀及周邊地區實施“以鋼定焦”,力爭2020年煉焦產能與鋼鐵產能比達到0.4左右。隨后的8月份,《京津冀及周邊地區2018-2019年秋冬季大氣污染綜合治理攻堅行動方案(征求意見稿)》對去產能進行了更為具體的表述:1.河北、山西省全面啟動炭化室高度在4.3米及以下、運行壽命超過10年的焦爐淘汰工作;2.河北、山東、河南省要按照2020年底前煉焦產能與鋼鐵產能比達到0.4左右的目標,制定“以鋼定焦”方案,加大獨立焦化企業淘汰力度。受到接連推出的重磅政策影響,焦炭價格開始持續沖高,從7月末的2000元/噸上漲至11月下旬的2640元/噸,漲幅32%。受下游焦價上漲影響,焦煤價格滯后一周多以后開始啟動,從8月上旬的1700元/噸上漲至12月初的1880元/噸。

焦炭、焦煤價格走勢數據(元/噸)

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國煤炭行業市場發展態勢及發展趨勢研究報告》

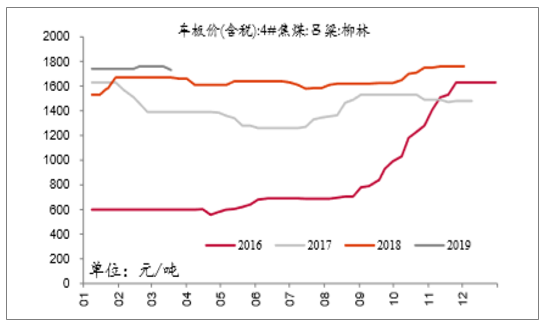

環保限產不及預期導致焦炭價格回落,但焦煤價格依舊堅挺。進入2018-2019采暖季,由于中央對前期一刀切的限產政策進行調整,各省市可根據自身情況進行限產導致焦炭行業環保限產不及預期,焦炭價格進入下行期。反觀焦煤,由于供給受限(安檢壓力打壓產量)、需求不弱(焦企開工率較高)以及下游(焦企)集中度低導致議價能力差,焦煤價格一直維持高位窄幅震蕩態勢。2019年一季度京唐港山西產焦煤庫提均價為1867元/噸,同增6.75%;山西柳林地區焦煤車板價一季度均價為1746元/噸,同增6.33%

京唐港山西產焦煤庫提價走勢(元/噸)

山西柳林焦煤車板價走勢(元/噸)

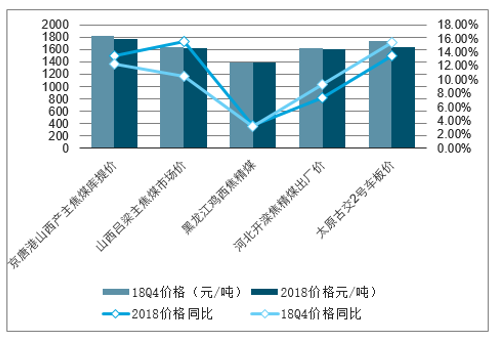

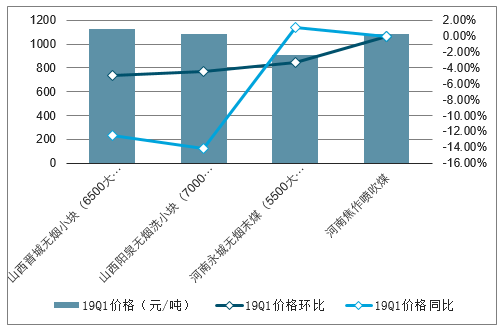

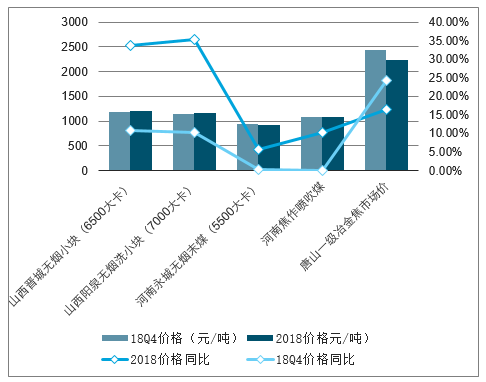

2、2018年全年不同煤種價格同比均呈上漲趨勢,但19Q1價格以下跌為主

2018年全年同比來看,價格整體呈上漲趨勢,其中無煙煤漲幅最大,無煙塊煤漲幅接近35%。主焦煤漲幅其次,約為15%左右。動力煤港口價格同比上漲逾1%,產地價格同比出現分化,蒙東地區價格同比大幅上漲近10%,榆林地區價格同比下跌逾2%。2018全年來看,焦炭價格同比上漲近17%,漲幅高于焦煤。

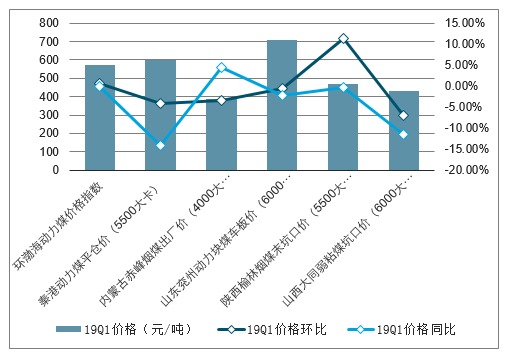

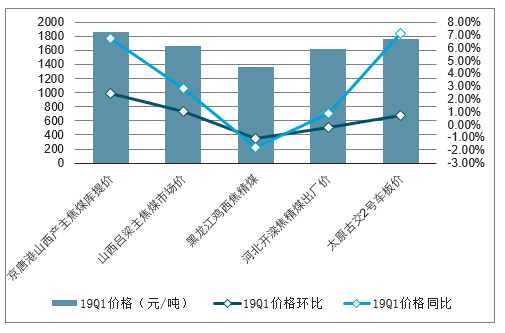

但從19Q1環比及同比價格來看,除焦煤外,其他煤種價格走勢均以下跌為主:

動力煤方面,19Q1港口價格環比下降約4.2%,同比大幅下跌14%,產地價格除榆林地區環比漲幅達11%(受礦難影響,供給受限)、蒙東地區同比漲幅約4.5%外,其余地區均呈下跌趨勢。

焦煤方面,19Q1港口價格環比及同比分別上漲逾2%和6%,河北地區價格基本穩定,山西地區同比上漲達7%。

無煙煤方面,19Q1價格以下跌為主,其中塊煤價格環比及同比分別下跌近5%、13%,末煤價格環比下跌逾3%,噴吹煤價格維持穩定。

焦炭方面,19Q1價格環比大幅下跌超15%,同比基本穩定。

動力煤種價格變化(元/噸)

動力煤種價格變化(元/噸)

焦煤價格變化(元/噸)

焦煤價格變化(元/噸)

無煙煤價格變化(元/噸)

無煙煤價格變化(元/噸)

二、2019年煤價展望

動力煤價格中樞或下移至綠色區間上限,焦煤價格有望高位震蕩

動力煤方面,回顧2018年,自4月以來,煤價整體呈現“淡季不淡、旺季不旺”的特征。我們認為,造成這種現象的原因,主要是在供給逐漸寬松背景下,安檢以及環保檢查的實施,破壞了煤炭原有的季節性。淡季漲價主要是由于在淡季進行了較為嚴格的安全環保檢查以及進口限制,人為壓制了供給增量。而旺季跌價的主要原因在于旺季政策干預小,供給的快速釋放有所體現。

全年來看,18年下半年供給呈加速增長趨勢,2018年10、11月煤炭產量增速分別為8%和4.5%,全年產量同比增長5.2%,增速較2017年增加2個百分點。2018年動力煤價格整體震蕩下行,從5500大卡來看,年初高位在760元/噸左右水平,而年末低點降至560元/噸左右,全年跌幅在200元/噸左右。

進入2019年,受“1.12”神木百吉礦業李家溝煤礦礦難影響,陜西、山西等主產區相繼開展煤礦安全大整治,尤以陜西嚴格。安全檢查致使煤炭供給偏緊,2019年一季度,陜西原煤產量1.1億噸,同比下降14.1%。從均價來看,2019年一季度秦港5500大卡動力煤均價為602元/噸,環比18Q4下降4.2%,較去年同期大幅下滑14%。然而,這主要是受去年一季度煤價高基數影響。2019年4月秦港5500大卡均價為620元/噸,較去年同期提升7%,礦難導致的供給短缺對煤價起到了一定的支撐作用。整體看,礦難導致的安全檢查影響尚未完全消退,安全檢查仍在進行,但停產礦井已開始逐漸復產,且先進產能正加快釋放,因此我們預計2019年全年均價或下移至綠色區間上限570元/噸左右。

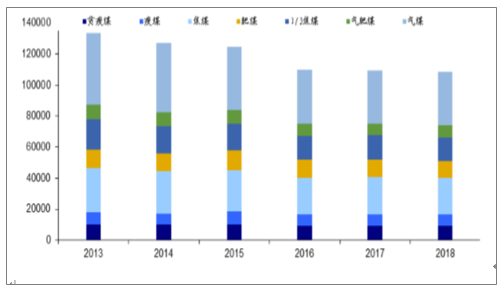

焦煤方面,以京唐港山西產主焦煤為例,2018年焦煤均價為1764元/噸,同比增長約13.5%。分季度看,焦煤Q1/Q2/Q3/Q4均價分別為1749/1754/1734/1822元/噸,Q4環比增長約5%,截至2019年一季度,焦煤均價1867元/噸,較2018Q4繼續上漲2.4%,較去年同期上漲6.7%。我們認為,近三年來,焦煤產量平穩,且主焦煤與配焦煤占比也較為穩定,焦煤供給整體呈現緊平衡狀態。

2013-2018年焦煤產量(萬噸)

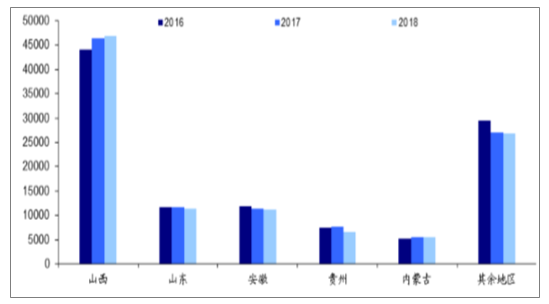

從產量看,山西為最大主產區,2018年焦煤產量約4.7億噸,占比43%,山東及安徽產量占比大概約為10%,貴州及內蒙占比5%~6%。前五大主產區看,近三年來,除山西省略有增量外,其余省份焦煤產量均呈下滑趨勢(內蒙基本持平)。

近三年主產區焦煤產量變化(萬噸)

因此,展望2019年,我們認為山西省產量或依然還有小幅增量,但其余省份資源或將繼續收縮,全國來看供給或將繼續保持平穩,因此預計焦煤價格有望維持高位。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年全球車輛鉸接系統行業產業鏈、市場規模、競爭格局及發展趨勢:市場規模將突破20億元,本土企業迅速崛起,“一超多強”格局正在重塑[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年全球智能泳池設備行業政策、產業鏈、市場規模、競爭格局及發展趨勢研判:市場規模呈現持續增長態勢,有望突破40億美元[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國透明質酸鈉行業性質、生產工藝、產業鏈、市場規模及發展趨勢分析:從傳統保濕到前沿再生,技術創新重塑透明質酸鈉應用版圖[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢研判!2026年中國冶金煤行業政策、供需情況、市場規模、重點企業及發展趨勢:冶金煤供不應求結構性短缺特征明顯,市場規模增速有所放緩[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國商業航天行業相關政策、發射情況、企業布局及融資情況分析:從“補充”到“主導”,多款新型號首飛在即[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)