中國電影產業鏈主要分為上游制片—中游發行—下游院線(影院)三大環節。行業的主要收入來自于下游影院放映電影產生的票房收入,因此上下游的結構和議價能力十分之一,而收入分成是決定產業鏈上下游話語權和發展空間的關鍵因素。

電影行業產業鏈結構示意圖

資料來源:智研咨詢整理

一、上游制片領域:影片數量持續增長,競爭激烈

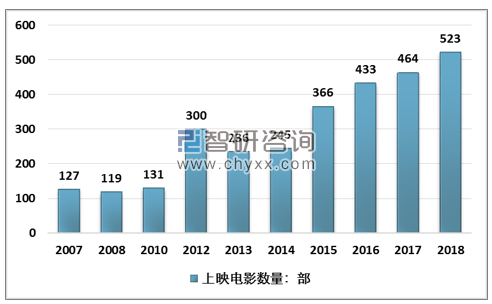

國內每年上映的電影數量持續增長,使行業競爭日趨激烈。從數量上看,2007 年后國內上映的電影數量持續增長,其中2018年全年上映的電影數量已經超過了 500部,使行業的競爭日趨激烈,單片盈利的難度持續增加。

2007-2018年國內上映電影數量統計

資料來源:智研咨詢整理

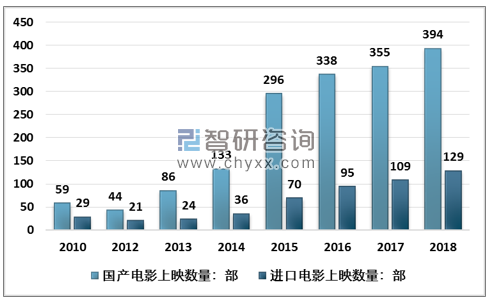

分類別看,國產片數量占主導,進口批片數量穩步增長。10 年后上映的國產電影數量持續增長,18 年全年已經接近 400 部的水平;而進口片由于批片數量的持續增長,使其上映數量也持續增長,目前 18 年全年上映接近 130 部(包含 38 部分賬片)。因此整體看國內制片方的競爭日益激烈,國外批片數量的持續增長加大了行業的盈利難度。

2010-2018年中國國產電影和進口電影上映數量

資料來源:智研咨詢整理

國內制片公司目前的競爭仍然很激烈,單一影片表現好壞的影響相對較大。從2018 年制片份額來看,目前國內制片行業整體以國內制片方為主導,國外頂級制片方漫威娛樂、華納兄弟也具備很強的競爭力。但整體看國內制片行業的排名波動幅度較大,單一影片表現對公司票房的影響效應仍然較大。

2018 年國內主出品電影總票房前十公司

排名 | 民營發行公司 | 主出品電影總票房(億元) | 主發行影片數量(部) | 代表影片 |

1 | 英皇電影 | 63.53 | 6 | 《紅海行動》 |

2 | 漫威娛樂 | 61.82 | 6 | 《復聯3》 |

3 | 貓眼文化 | 60.34 | 7 | 《紅海行動》 |

4 | 萬達影視 | 56.98 | 11 | 《戰狼2》 |

5 | 博納影業 | 53.14 | 10 | 《戰狼2》 |

6 | 華納兄弟 | 49.76 | 7 | 《頭號玩家》 |

7 | 騰訊影業 | 46.14 | 8 | 《毒液》 |

8 | 歡喜傳媒 | 45.82 | 4 | 《我不是藥神》 |

9 | 真樂道文化 | 44.71 | 4 | 《我不是藥神》 |

10 | 光線傳媒 | 39.96 | 10 | 《唐人街探案2》 |

資料來源:貓眼專業版、智研咨詢整理

二、中游發行領域:互聯網發行逐步強勢

電影發行業務主要分為傳統發行和互聯網發行兩種形式。傳統發行主要依賴依靠發行人員與各地影院長期的業務合作關系,在影片發行時派出眾多的工作人員形成覆蓋式地網,以人海戰術對電影進行推廣。目前國內傳統電影發行方主要包括:以華誼兄弟、博納影業、萬達影業等為代表的自有院線的發行方;以光線為代表的無院線的發行方。

互聯網發行是以互聯網影視公司進行線上線下一體化宣發,使在線上售票與線下地推相結合,尤其是票務預售更是成為保證票房的重要舉措。而隨著互聯網的進一步發展,大數據等技術在電影發行的運用也逐漸深化,互聯網發行模式也得到持續的突破與創新。

國內電影發行方式分類

資料來源:智研咨詢整理

國內民營電影發行公司眾多,并且各有獨特的資源稟賦和競爭優勢。博納影業、五洲電影發行等為基于院線資源優勢的終端主導型公司,光線傳媒、新麗傳媒等為以優質內容生產為核心的傳統發行公司,貓眼電影、阿里影業為新興的互聯網發行公司。

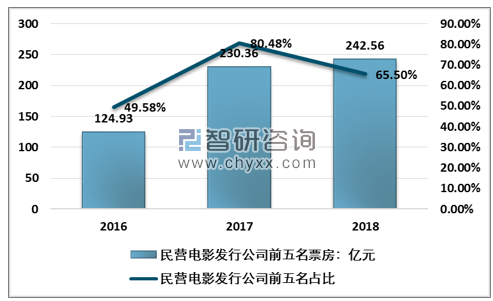

2017 年國產電影發行市場 CR3 和 CR5 分別為 56.42%和 80.48%。

2016-2018年民營電影發行公司CR3票房及占比情況

資料來源:智研咨詢整理

當年現象級電影《戰狼2》不僅讓影聯傳媒登頂發行榜首,也推高了當年發行行業的集中度;2018 年國產電影票房分布相對均勻,導致發行市場集中度也有所下滑,CR3和 CR5 分別為 44.35%和 65.50%,相比 2017 年分別下降 12.07pcts 和14.98pcts。

2016-2018年民營電影發行公司CR5票房及占比情況

資料來源:智研咨詢整理

互聯網電影發行商擁有后來居上整合行業的機會,主要表現在兩個方面:

中國電影行業的發展歷程尚短,尚未產生擁有統治地位的電影制片公司,龍頭公司體量遠小于美國的電影巨頭,不足以支撐起“制片+發行”一體化的模式,因此對于專業發行公司的依賴強于美國片商。

以貓眼為代表的互聯網發行公司已經形成了先進且成熟的互聯網發行模式,體現出較強的平臺優勢,在目前較為分散的發行市場迅速獲得市場份額。

2018 年主發行電影總票房前十公司

排名 | 民營發行公司 | 主發行電影總票房(億元) | 主發行影片數量(部) | 主發行票房最高影片 |

1 | 貓眼影業 | 67.83 | 7 | 捉妖記2 |

2 | 博納影業 | 51.19 | 6 | 紅海行動 |

3 | 五洲電影 | 45.21 | 9 | 唐人街探案2 |

4 | 北京文化 | 39.56 | 5 | 我不是藥神 |

5 | 光線傳媒 | 38.76 | 8 | 一出好戲 |

6 | 新麗傳媒 | 31.87 | 2 | 西虹市首富 |

7 | 阿里影業 | 25.47 | 1 | 西虹市首富 |

8 | 影聯傳媒 | 14.85 | 12 | 無問西東 |

9 | 華策影視 | 11.29 | 4 | 反貪風暴3 |

10 | 三月谷雨 | 11.29 | 4 | 巨齒鯊 |

資料來源:智研咨詢整理

三、下游院線(影院)領域:集中度持續提升

目前國內院線與其下屬影院的關系主要分為兩種。一種是資產聯結,影院由院線或其控股方直接投資設立;另一種是簽約加盟,影院與院線通過簽署加盟協議、約定分賬比例的方式,建立合作關系。以資產聯結的方式拓展影院,可以有效的把控影院質量和運營水平,提升品牌檔次的深度,但需要較強的資金支持且投資回收期相對較長,該種發展模式以萬達院線為代表。以簽約加盟為主的方式拓展影院,可以快速布局,完成全國網格化覆蓋,增強品牌影響力,但對下屬影院的把控力相對較弱,該種發展模式以上海聯和電影院線為代表。

資產聯結和簽約加盟院線的主要特點

影院性質 | 院線與影院關系 | 特點 |

資產聯結 | 影院由院線或者院線母公司直接投資興建、影院資產歸院線或院線母公司所有 | 由于資本聯結關系,能夠實現資本和供片為紐帶,統一品牌、統一排片、統一經營、統一管理 |

簽約加盟 | 影院和院線沒有資產從屬關系,只是以簽約形式加入院線 | 以供片為紐帶,統一排片,院線公司不參與加盟影院的經營管理 |

資料來源:智研咨詢整理

由于院線有牌照準入壁壘,因此近年來國內院線數量基本保持穩定,截至2018年年底為48家。

2009-2018年全國院線數量

資料來源:智研咨詢整理

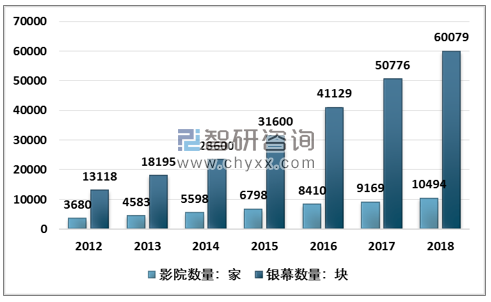

根據智研咨詢發布的《2019-2025年中國電影行業市場運營模式分析及發展趨勢預測研究報告》數據顯示:但近年來影院數量和銀幕數量保持快速增長。截止2018年國內共有10494家影院和超過6萬塊銀幕,增長勢頭十分明顯。

2012-2018年全國影院數量及銀幕數量統計

資料來源:智研咨詢整理

目前國內院線的競爭格局已經基本清晰,以萬達院線、大地院線、上海聯合、中影南方和中影數字為代表的 TOP5 院線梯隊成為我國院線市場商業化運作的主導力量;此外 TOP5 和 TOP10 的集中度也在持續提升。

2018 年前十大院線票房等排名

院線公司 | 票房(不含服務費,億元) | 市占率(%) | 市占率同比(%) | 銀幕數 | 影院數 |

萬達 | 76.9 | 13.6 | 0.5 | 5279 | 586 |

大地 | 55.8 | 9.9 | 1.3 | 6651 | 1135 |

上海聯合 | 45 | 8 | -0.1 | 3891 | 657 |

中影南方 | 42.1 | 7.4 | 0.2 | 5004 | 885 |

中影數字 | 41.2 | 7.3 | 0.1 | 5265 | 864 |

中影星美 | 36.4 | 6.4 | -0.7 | 3812 | 638 |

金逸珠江 | 27.7 | 4.9 | -0.5 | 2463 | 423 |

橫店 | 24.6 | 4.3 | 0 | 2573 | 422 |

華夏聯合 | 19.7 | 3.5 | 0.1 | 2458 | 419 |

幸福藍海 | 19.5 | 3.4 | 0.2 | 2038 | 348 |

前十合計 | 388.9 | 68.7 | 1.1 | 39434 | 6377 |

2018年市場合計 | 565.8 | 100 | - | 60079 | 10494 |

資料來源:智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國電影行業發展模式分析及未來前景規劃報告

《2026-2032年中國電影行業發展模式分析及未來前景規劃報告》共十二章,包含中國電影行業重點企業分析,2026-2032年中國電影行業投資分析,中國電影行業的前景分析預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢