電池可分為一次性干電池,二次電池和其他電池如太陽能電池等。由于回收處理成本、處理技術、回收渠道的不同,各類電池的回收狀況存在差異,根據調查數據顯示,廢鎳氫電池、廢鋰電池、廢鉛酸電池回收率分別為5%、45%、99%。

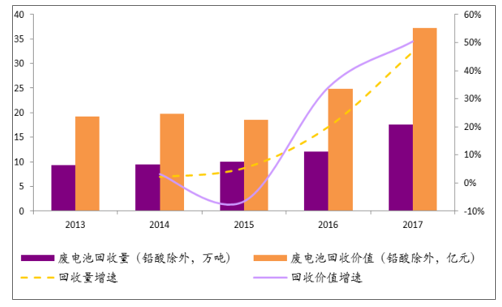

2013-2017年廢電池回收量與回收價值

數據來源:公開資料整理

一、鋰電池回收

從產業結構看,中國鋰電池產業規模居全球首位,占比40%,隨后是韓國、日本,分別占據30%、28%的市場份額。

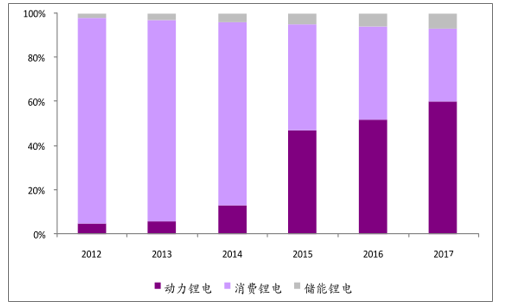

從產量看,動力鋰電成鋰電池產量增長主要拉動力。鋰電池按應用領域分,可分為:動力鋰電、消費鋰電、儲能鋰電。按數量計,2017年中國鋰電池產量111.1億只,增速達到32%。動力鋰電高速增長,儲能鋰電前景可期,消費鋰電增速減緩,各類別鋰電增速差異源于下游應用產品產量增速差異。

2012-2017年動力鋰電占比超過消費鋰電

數據來源:公開資料整理

鋰電原材料依賴進口,回收材料成重要替代品。

鋰離子電池主要依靠鋰離子在正極和負極之間移動工作,主要由正極材料、負極材料、隔膜、電解液組成。生產鋰電池正極所需的重要原材料有鋰、鈷等金屬。

鋰(Li),銀白色,是密度最小的金屬。用于原子反應堆、制輕合金及電池等。由于鋰的電荷密度大且具有穩定的氦型雙電子層,容易極化其他的分子或離子而本身卻不容易受到極化。

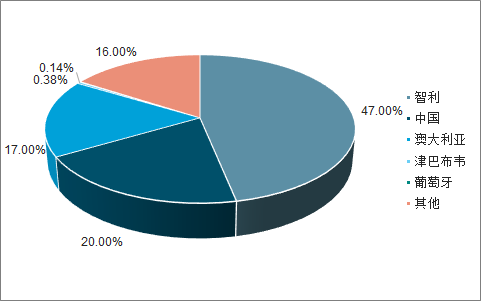

全球鋰資源主要分為鹽湖型、硬巖型以及地下鹵水型三種類型,我國鹽湖型鋰資源約占80.54%。導致中國鋰資源提取難度大的因素有兩方面,一方面,鎂鋰比大于20的鹽湖難以提取鋰元素,中國許多鹽湖超過了這一標準。另一方面,中國鹽湖主要分布青藏高原地區,施工難度較大,且還需要考慮到高原生態環境的維護。

全球鋰儲量分布

數據來源:公開資料整理

2017年進口量3萬噸,同比增長40.66%。碳酸鋰主要應用于陶瓷、玻璃、鋰電池等行業,分為電池級和工業級碳酸鋰,電池級碳酸鋰純度更高,工藝更復雜。從供應看,目前國內產品多為工業級碳酸鋰。從需求看,國內對工業級碳酸鋰需求較為穩定,而新能源汽車的推廣使得對電池級碳酸鋰的需求持續上漲,這又進一步導致動力鋰電生產企業對進口碳酸鋰的依賴。

鈷(Co),銀白色鐵磁性金屬,在地殼中的平均含量為0.001%(質量),是少數磁化一次就能保持磁性的金屬之一,也是生產耐熱合金、硬質合金、防腐合金、磁性合金和各種鈷鹽的重要原料。

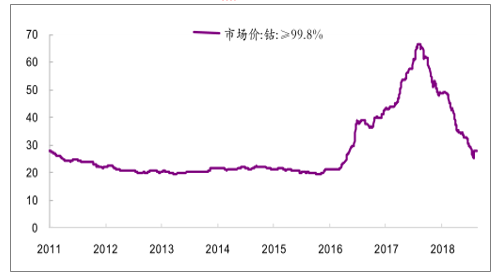

由于能量密度等方面的優勢,三元電池成為鋰電未來的重要發展方向,從而帶動上游原材料需求,鈷資源變得炙手可熱。由于鈷大量依賴進口,國內鈷價與國際鈷價息息相關,全球供需短缺使得2017年鈷國內價格翻番。雖然由于下游新能源汽車補貼政策調整,炒作資金退場等原因鈷價下跌,但鈷在地殼中的含量僅有鋰的六分之一,供給的短缺致使鈷價下跌態勢不可持續。鈷會成為擾動鋰電池成本下行的制約因素,加強廢棄鋰電池中鈷的再生利用是降低鋰電成本的重要途徑。

2011-2018年鈷價格趨勢

數據來源:公開資料整理

按用途劃分,新能源汽車用動力鋰電、電動自行車用動力鋰電、消費鋰電的需求量及報廢量。

到2020年,預計三類鋰電總需求量175Gwh,其中新能源汽車147Gwh,消費鋰電24Gwh,電動自行車4.39Gwh。到2020年,預計三類鋰電總報廢量42萬噸,其中新能源汽車21萬噸,消費鋰電18萬噸,電動自行車3.18萬噸。

雖然鋰電池與鉛酸電池、鎳鉻電池相比較為環保,但仍然可能造成重金屬鈷、錳、鎳污染,氟污染,有機物污染,粉塵和酸堿污染。大規模報廢期的到來對鋰電回收體系提出了更高的環保要求。

二、新能源汽車-動力鋰電

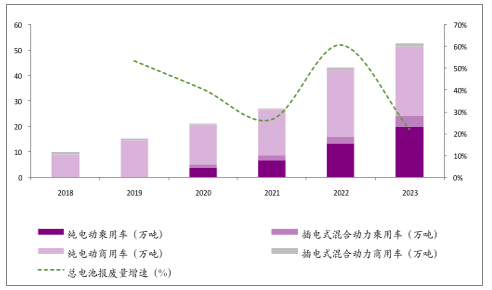

新能源汽車可以分為純電動乘用車、插電式混合動力乘用車、純電動商用車、插電式混合動力商用車四類。乘用車指轎車和9座以下的主要用于乘坐的汽車。商用車包括所有的貨車、專用車、軍用車、工程車輛、9座以上的所有客車以及拖拉機、農用車、礦用車等。

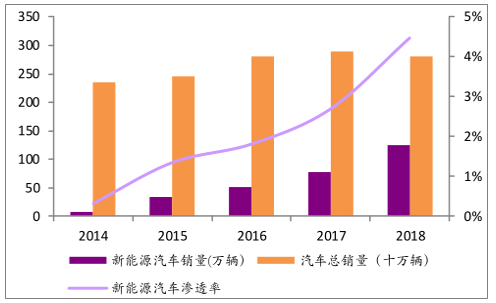

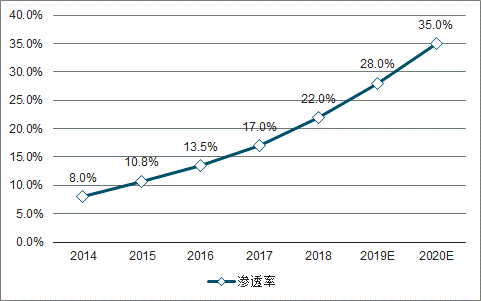

變革浪潮開啟,新能源汽車市場份額穩步提升。2018年中國新能源汽車銷量125.5萬輛,占汽車總銷量的4.47%,較2017年提高了1.78個百分點,較2014年提高了4.15個百分點。

2014-2018年中國新能源汽車滲透率

數據來源:公開資料整理

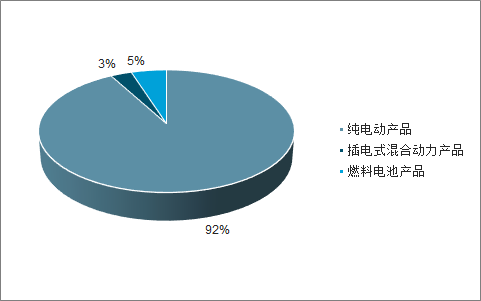

純電動成主流,純電動車乘用車占據60%市場份額。在工信部發布的2018年第8批《新能源汽車推廣應用推薦車型目錄》中,有92%的車型是純電動車。從2017年的銷量看,純電動乘用車占據了60%市場份額。

2018年第8批《新能源汽車推廣應用推薦車型目錄》產品分布

數據來源:公開資料整理

磷酸鐵鋰、三元電池分別成客車、乘用車主流裝配。根據2018年第8批《新能源汽車推廣應用推薦車型目錄》統計,客車中有71%的車型安裝磷酸鐵鋰電池,乘用車中81%的車型安裝三元電池。雖然三元電池能量密度高,但更易發生爆炸,因此出于安全性考慮并未在客車上大力推廣。

三、動力鋰電需求量及報廢量預測

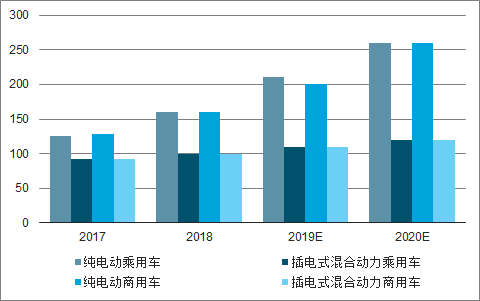

到2020年,純電動汽車和插電式混合動力汽車生產能力達200萬輛、累計產銷量超過500萬輛。根據歷史數據,預計未來純電動乘用車、插電式混合動力乘用車、純電動商

用車、插電式混合動力商用車銷量占比分別為60%、8%、30%、2%。

新能源汽車鋰電池系統比能量預測

數據來源:公開資料整理

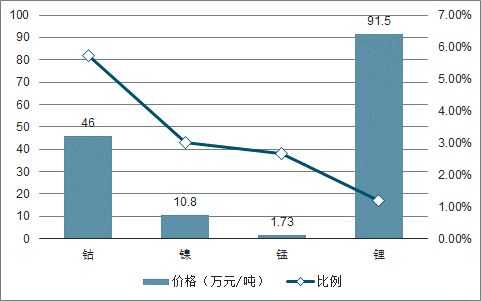

鋰電池所含金屬含量及價格如表

數據來源:公開資料整理

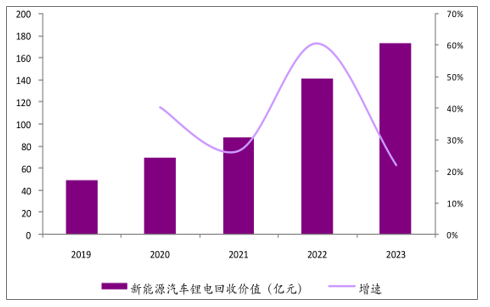

2020年,中國新能源汽車動力鋰電報廢量21.25萬噸,2023年報廢量達52.7萬噸。2020年,中國新能源汽車報廢動力鋰電回收價值70億元,2023年回收價值達173億元。

2018-2023年新能源汽車鋰電池報廢量預測

數據來源:公開資料整理

2019-2023年新能源汽車鋰電池回收價值

數據來源:公開資料整理

四、電動自行車-動力鋰電

電動自行車產量受城鎮化進程影響增速下滑,鋰電滲透率穩步提升。當前中國城鎮化已經進入轉型階段,速度在減緩,電動自行車作為城鎮居民重要的代步工具之一,在2014至2016年間產量呈負增長狀態,直至2017年增速才上升至1.07%。

2014-2020年電動自行車鋰電滲透率預測

數據來源:公開資料整理

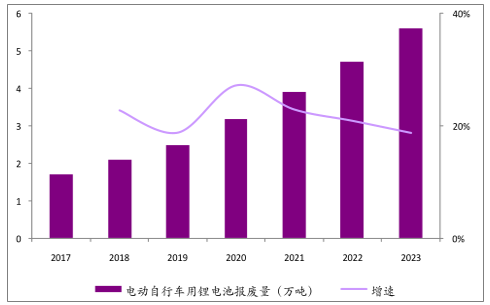

2020年電動自行車鋰電需求量達4.39Gwh。2020年,電動自行車用鋰電池報廢量3.18萬噸,到2023年報廢量達5.61萬噸。

2017-2023年電動自行車用鋰電池報廢量預測

數據來源:公開資料整理

五、消費鋰電

消費電子總體進入負增長階段。由于市場飽和以及顛覆性創新缺乏,消費電子產品需求陷入疲軟。另外,消費電子內部由于功能重疊造成了產品線乃至產業間的互相傾軋,如手機具備了數碼相機、平板電腦的功能,后者的銷量或多或少會受到前者的壓制。

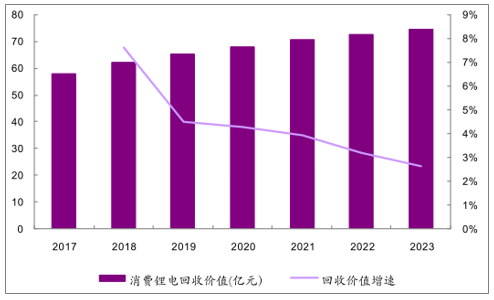

2020年消費鋰電報廢量18萬噸,其中筆記本計算機、數碼相機、手機、平板電腦鋰電報廢量分別為10.65、0.09、7.24、0.04萬噸。到2023年消費鋰電報廢量達到20萬噸。根據測算,消費鋰電回收價值2020年為68億元/年,2023年為75億元/年。

2017-2023年中國消費鋰電市場空間及預測

數據來源:公開資料整理

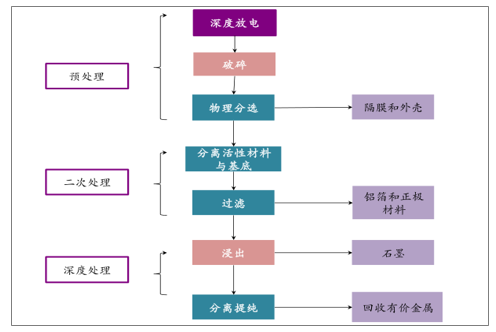

鋰電池拆解處理工藝

數據來源:公開資料整理

鋰電回收處理企業毛利率在50%率左右,凈利潤率25%左右。由于盈利能力對回收金屬價格敏感,回收處理企業需要密切關注鋰、鈷等金屬的行情走勢。

動力電池回收政策

時間 | 政策 | 主要內容 |

2015.1 | 《新能源汽車廢舊動力蓄電 池綜合利用行業規范條件》 | 新建、改擴建廢舊動力蓄電池綜合利用企業 應努力提高廢舊動力蓄電池中相關元素再 生利用水平。 |

2015.9 | 《電動汽車動力蓄電池回收 利用技術政策(2015》 | 落實生產者責任延伸制度。廢舊動力蓄電池 的利用應遵循先梯級利用后再生利用的原 則,提高資源利用率。 |

2016.12 | 《生產者責任延伸制度推行 方案》 | 明確建立電動汽車動力電池回收利用體系 |

2017.2 | 《新能源汽車動力蓄電池回 收利用管理暫行辦法》 | 鼓勵電池生產企業與綜合利用企業合作,在 保證安全可控前提下,按照先梯次利用后再 生利用原則,對廢舊動力蓄電池開展多層次、 多用途的合理利用 |

2018.7 | 《新能源汽車動力蓄電池回 收利用溯源管理暫行規定》 | 要求建立“新能源汽車國家監測與動力蓄電 池回收利用溯源綜合管理平臺” |

數據來源:公開資料整理

中國電池回收利用領域有三類參與者:第三方回收企業,電池生產商、電池材料供應商。

1、 第三方回收企業。

優勢:專業技術、資質,再生資源產業協同效應。格林美(擁有中國最大的廢舊電池循環利用核心基地,每年回收處理廢舊電池占中國總量的10%以上,年生產鋰離子電池用鈷鎳原料與正極材料50000噸以上,打造“電池回收—原料再造—材料再造—電池包再造—新能源汽車服務”新能源全生命周期循環價值鏈)

2、電池生產商。

優勢:縱向延伸產業鏈,打造成本優勢。寧德時代(全球領先的動力電池系統提供商,2015年收購廣東邦普,打造“研發生產+儲能+回收”閉環鋰電產業鏈,邦普年處理廢舊電池總量超過20000噸)、南都電源(主導產品為閥控式密封鉛酸蓄電池,2015年6月收購華鉑科技51%股權,進軍鉛酸電池回收領域,2017年11月出資1億元設立全資子公司安徽南都華鉑新材料科技有限公司,開展鋰電回收及新材料業務)

3、電池材料供應商。

優勢:擴寬原料來源。華友鈷業(上控資源,下拓市場,以自有礦產資源為保障,以鋰電正極材料前驅體、鈷的化學品以及銅鎳金屬為主要產品。2017年3月,設立華友循環科技有限公司,注冊資本2億元,2017年8月華友循環宣布收購碧倫生物技術股份有限公司100%股權與韓國TMC公司70%股權切入電池拆解回收領域)。

六、國內外對比

1、中國電池回收體系

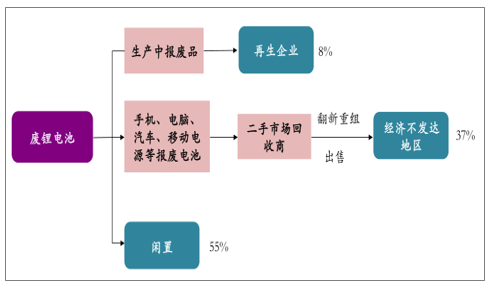

目前回收再生的鋰電僅占8%,該部分的主要來源是生產企業生產過程中的報廢品。再使用的鋰電主要來自消費電子,經二手市場翻新后,出售至偏遠地區繼續使用,這部分占比37%。剩下55%的報廢鋰電閑置下來,尤其在動力鋰電方面,回收技術不成熟,回收網絡不完善,盈利模式仍待探索。

中國鋰電回收體系現狀

數據來源:公開資料整理

2、國外電池回收

(1)歐洲

國家基金模式、單組織模式、競爭組織模式、無組織模式。歐洲是世界上最早對廢舊電池進行回收和管理的地區。2006年,directive(2006/66/EC)通過,對電池的管理擴展到所有種類的電池;對于電池的收集和循環利用都有相應的目標和計算方法;基于生產者責任延伸制度也被應用于條例制定中。

(2)美國

從回收體系看,美國把廢棄電池分為有害、無害兩類。根據美國環保局的規定,有害電池需按照標準化的收集程序收集,非有害電池可作為生活垃圾進行處理,在實際操作中,機動車鉛酸電池被機動車經銷商或當地廢物管理機構收集。此外,可充電電池回收組織(RBRC,由可充電池制造生和銷售商組成,以零售店為基礎建立收集網絡系統)為市民提供廢舊電池投放點,回

收可充電電池。

在州級層面,大部分州都采用了由美國國際電池協會提議的電池回收法規,在回收方面推出押金制度,促使消費者主動上交廢棄電池,同時要求生產企業與回收企業簽署協議,通過價格機制促進生產商參與回收工作,并保證回收企業獲利。在地方層面也有相應法規規范廢棄電池的回收利用。

新能源汽車的興起快速增加了鋰電池的使用量和報廢量。根據調查數據測算,到2020年,預計三類鋰電總報廢量42萬噸,其中新能源汽車鋰電21萬噸,消費鋰電18萬噸,電動自行車鋰電3.18萬噸;2020年,中國新能源汽車報廢動力鋰電回收價值70億元/年、消費鋰電為68億元/年,2023年動力鋰電為173億元/年、消費鋰為75億元/年。退役電池存在安全隱患,需建立動力電池全生命周期追溯體系,促進行業規范化與信息透明化發展。

相關報告:智研咨詢發布的《2019-2025年中國鋰電池回收行業市場發展模式調研及投資趨勢分析研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國動力鋰電池回收行業市場全景調研及投資前景研判報告

《2026-2032年中國動力鋰電池回收行業市場全景調研及投資前景研判報告》共八章,包含中國動力鋰電池回收產業鏈全景梳理及布局狀況研究,中國動力鋰電池回收行業重點企業布局案例研究,中國動力鋰電池回收行業市場前瞻及戰略布局策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2022年中國鋰電池回收行業發展環境(PEST)分析:鋰電池逐漸進入報廢為鋰電回收的發展創造了良好的機遇 [圖]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2022年中國鋰電池回收行業重點企業-天奇股份分析:上半年業務收入接近2021年全年水平[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)