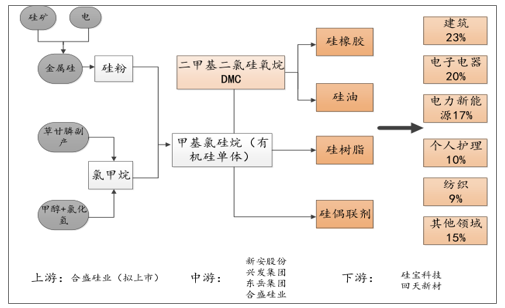

有機硅是指含有Si-C鍵、且至少有一個有機基是直接與硅原子相連的化合物,中間體為DMC,下游終端產品包括硅橡膠、硅油、硅樹脂、硅偶聯劑四大類,其中硅橡膠占比超過60%,有機硅產品由于具備耐高溫、耐腐蝕、絕緣性好、使用壽命長等多項優異性能,被稱作“工業味精”,廣泛應用于建筑、電子電器、電力新能源、個人護理、紡織等領域。

有機硅產業鏈示意圖

數據來源:公開資料整理

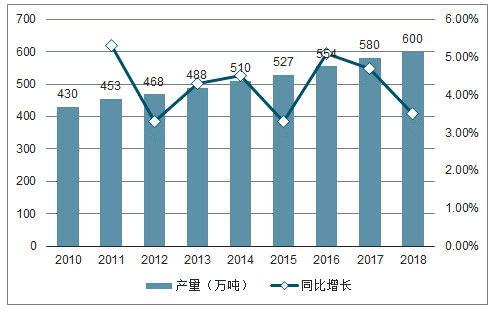

2000~2008年,國內有機硅產品長期供不應求,進口依存度保持30%以上,產品盈利能力強,2009年國內有機硅單體產能僅90萬噸左右,隨后資本大規模涌入,行業迎來擴產潮,2011年產能增加至180萬噸,導致產能明顯過剩,2012-2015年行業持續低迷,產品價格從高點2.5萬/噸一路下行,2016年上半年最低跌至1.25萬/噸,行業全線虧損,這過程中各家廠商明顯放緩擴產步伐,部分產能退出市場。2016年9月份,隨著過剩產能被需求增長消化,行業洗牌完成后迎來景氣反轉,價格一路上漲至3.5萬/噸。2019年后雖然有龍頭企業在陸續投放新產能,但未來每年需求繼續增長6%以上,新增產能有望被高速增長的需求陸續消化,行業盈利長期向好。

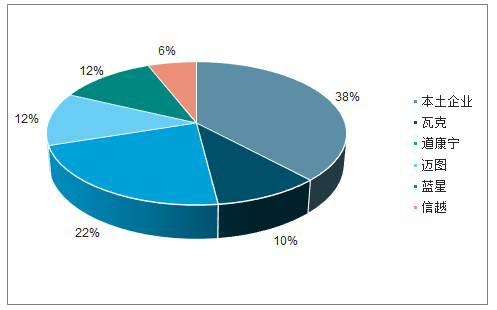

有機硅競爭格局較好,有利于長期行業實現超額資本回報率。全球范圍內有機硅供給相對集中,道康寧、中國藍星、邁圖、瓦克、信越等5家國際大廠合計產能243萬噸,占比約46%;中國產能占50%,且主要由8家大廠把控,呈現弱寡頭的競爭格局。

2010-2018年中國有機硅產量及增速

數據來源:公開資料整理

全球有機硅各廠商市場份額

數據來源:公開資料整理

2017年,全球有機硅單體產能已達到580萬噸/年,同比增長4.7%;預計2018年,全球有機硅單體產能將達到600萬噸。

2010-2018年全球有機硅單體產能及增速

數據來源:公開資料整理

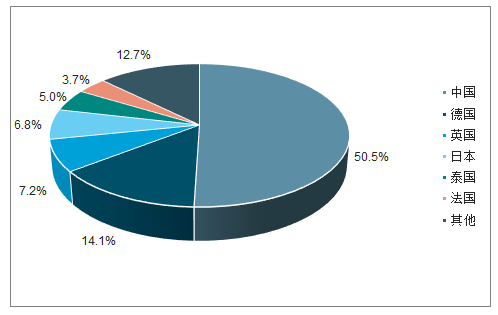

2017年,中國以270萬噸的產能位居世界第一位,占全球總產能的比重為50.5%;德國、英國、日本、泰國和法國占全球有機硅產能的比重分別為14.1%、7.2%、6.8%、5.0%和3.7%。

全球有機硅產能占比

數據來源:公開資料整理

回顧國內有機硅行業發展歷程,前十年行業趨勢主要由單體企業引領,2009年之后面對需求缺口,單體企業主要精力是擴產能,搶占市場份額,實現國產完全替代進口,并將多余產能部分出口至海外;隨著單體企業的擴張,明顯拉動上游金屬硅的需求,與此同時,充裕的原材料與巨大的市場需求,催生出下游大大小小幾百家硅橡膠廠商,并在中低端有機硅產品市場實現國產化。

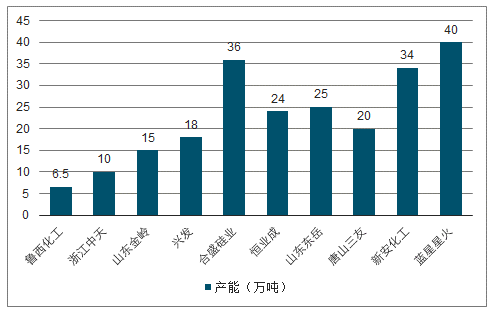

隨著山西三佳、江蘇弘博長期停產而退出,國內僅剩新安股份、中國藍星、合盛硅業等10家生產企業。其中,藍星星火有機硅單體產能最高,2017年約為40萬噸;合盛硅業其次,產能為36萬噸;新安化工產能也在30萬噸以上。

2017年中國有機硅單體主要企業產能情況

數據來源:公開資料整理

未來幾年,單體企業將繼續成為有機硅產業鏈最強的主導力量,并有很強的意愿推進縱向一體化戰略:1)單體企業經過10年擴張,在有機硅行業成功由小做大,借本輪行業景氣復蘇,資產負債表得以修復,現金流持續改善,具備再次擴張的實力,下游終端品廠商規模小、資金實力弱,客觀上均不具備大幅擴張中間體的條件;2)站在目前時點看,單體企業繼續靠規模驅動發展的模式已經難以為繼,海外以道康寧為代表的有機硅巨頭均是通過向下游延伸產業鏈,打開長期增長空間,其發展軌跡望得到國內企業效仿;3)國內有機硅單體企業均背靠綜合化工集團,股東經營風格即以相關多元化、產業鏈上下游布局為主,因此天然具備推進縱向一體化的動力。

2017年中國有機硅下游深加工產品結構

數據來源:公開資料整理

基于當前現狀,未來我國有機硅行業將主要呈現以下趨勢:首先,有機硅材料在建筑、紡織、家用電器等傳統領域的應用已得到充分發掘,未來將重點開發在電子信息、電力電氣、新能源、核電、高鐵及軌道交通、船舶及海工裝備、安全環保、醫療衛生、居家用品以及替代石油基合成材料等方面的應用。

其次,產業集群化發展,即以骨干企業為核心,建立有機硅產業園區,集聚從單體、中間體、助劑、終端產品、綜合利用等有機硅產業鏈上相關企業和研究機構,從而使企業的經濟效益、安全效益、環保效益最優化,提高企業的可持續發展能力。

第三,隨著國內領先企業一體化進程的加快,將逐步走向原料自給的道路,屆時,對于業務單一的有機硅單體生產企業來說,競爭壓力將再次加大,并有可能最終被大型企業兼并重組,作為其一體化中的一環;另外,在節能減排“十三五”規劃實施進程中,一批產能較小、污染嚴重的化工裝置將退出市場,在單體產能過剩、競爭加劇的情況下,也將會導致一些規模較小的企業退出市場。

最后,有機硅行業將不斷升級,改變跟蹤模仿和低價競爭的發展模式,重視人才培養,加大科研投入,提升創新能力,突出個性化發展、特色化發展、差異化發展,加速由規模速度型向質量效益型發展的轉變。

相關報告:智研咨詢發布的《2019-2025年中國有機硅材料行業市場發展模式調研及投資趨勢分析研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國有機硅行業市場全景評估及發展策略分析報告

《2026-2032年中國有機硅行業市場全景評估及發展策略分析報告》共八章,包含2021-2025年中國有機硅競爭態勢,行業企業競爭力分析,2026-2032年產業發展前景及機會分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國有機硅產業供給及格局概況分析:產能粗放式擴產周期步入尾聲[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2024年中國有機硅行業特性、產量、消費結構及發展趨勢研判:隨著有機硅下游應用領域的發展,我國有機硅行業產量不斷上漲 [圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)