一、監測設備景氣度及市場發展空間分析

(一)、監測行業景氣度分析

生態環境檢測行業是隨著污染加重和政府、社會對于環境保護、監控和治理的日益重視以及對于健康環境的關注而發展起來的,環境調查和檢測是了解、掌握、評估、預測環境質量狀況的基本手段,是環境信息的主要來源。

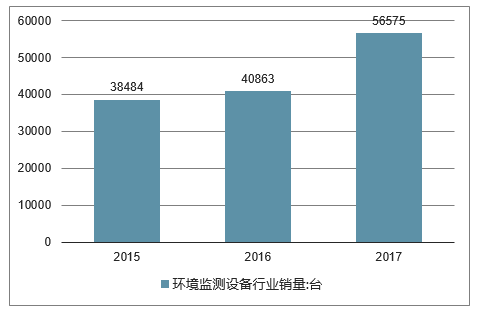

隨著“十三五”環保規劃的出臺,以及在各項新的環保政策的指引下,環境監測設備行業的市場得到了穩步發展。2017年,我國共計銷售各類環境監測產品56575臺,同比2016年增長38.5%。

2015-2017年中國環境監測設備行業銷量走勢

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國環境監測設備行業市場全景調查及投資方向研究報告》

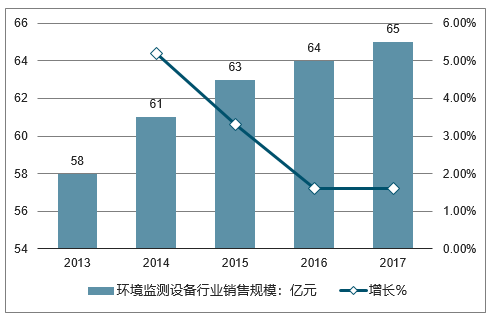

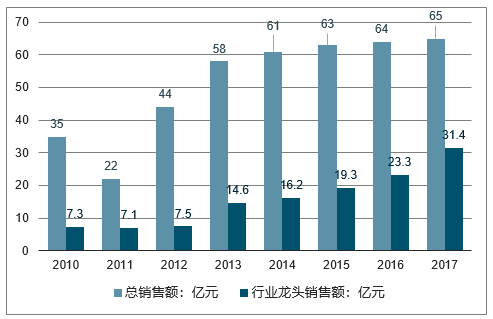

隨著國家對環境質量監測要求的不斷提高,監測范圍的不斷擴大和頻次的增加,以及監測需求量大幅上升,我國環境監測行業也持續發展。2017年,我國環境監測設備行業的總銷售額突破了65億元,同比增長了1.56%。

2015-2017年中國環境監測設備行業銷售規模走勢

數據來源:公開資料整理

2015年7月,國務院辦公廳印發了《生態環境監測網絡建設方案》。明確提出到2020年,全國生態環境監測網絡基本實現環境質量、重點污染源、生態狀況監測全覆蓋。2017年6月環保部印發《2017年國家生態環境監測方案》,系統布置了全國環境監測重點任務。明確了大氣環境監測的商業模式:城市空氣質量監測為國家事權,中央財政保障經費。由中國環境監測總站(以下簡稱總站)委托第三方運維公司承擔日常運維。區域(農村)空氣質量監測為國家事權,中央財政保障經費。由總站委托地方環境監測機構或第三方運維公司承擔日常運維。

藍天保衛戰政策力度不減,大氣監測下沉至縣、鎮一級。2018年7月,環保部發布《打贏藍天保衛戰三年行動計劃》,要求到2020年,SO2、NOX比2015年下降15%。未達標地級及以上城市PM2.5比2015年下降18%。藍天保衛戰的考核指標進一步趨嚴,大氣監測作為市、縣、鎮級大氣治理的主要抓手,在十三五末期將持續高景氣。

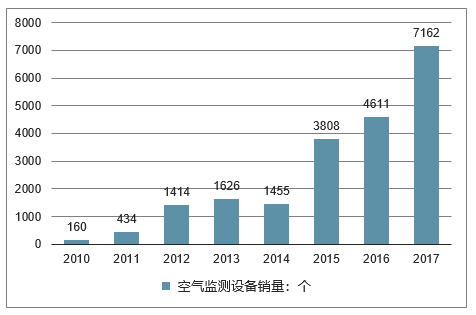

大氣環境治理需求推動大氣監測設備銷量高增速。2010-2017年大氣監測銷量主要在2012、2015、2017年增速較大。其中2012年主要因為大型國控點、省控點開始采購。2015年主要是《穹頂之下》播出以及大氣十條的出臺導致地方政府對空氣質量監測設備的采購猛增。2017年,京津冀大氣網格化的鋪開,使得以單臺10萬元的遙感監測為主要設備銷量激增。事件性、政策性的因素背后是大氣環境監測、治理需求的釋放。在十三五末期,藍天保衛戰依舊是大氣監測行業的主要推動因素,預計監測、治理需求保持高增速。

空氣監測設備持續高增長/個

數據來源:公開資料整理

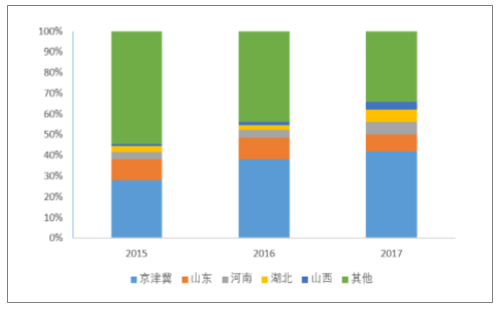

2015-2017年京津冀區域監測市場占比提升

數據來源:公開資料整理

環境監測行業龍頭市占率不斷提升。中國環境監測總站每年統計監測行業銷售額前60家左右的企業,2017年CR60的銷售額約65億元,估計整個監測行業的市場空間在200億/年,行業格局較為分散。從樣本數據看,監測龍頭CR5(聚光、先河、雪迪龍、中節能、宇星)占比前60家企業的銷售額由2011年的32%提升至2017年的48%。龍頭集中度明顯。監測數據是各級政府環境治理的重要依據,數據真實性和有效性是生命線,環境監測行業品牌溢價能力遠遠超過其他環保子行業。預計在十三五末期,龍頭集中度會進一步提升。

監測行業營收前60家企業銷售額/億元

數據來源:公開資料整理

監測行業營收前60家=備銷量數量(個)

數據來源:公開資料整理

(二)、中國2017-2020空氣監測市場空間在121億/年,市場逐漸下沉

1)國家站:監測點位穩定,運維市場3億/年國控點位建設基本完成,2012年至今穩定在1436個。“十二五”期間,國家環境空氣質量監測網絡(國控點)基本形成。2015年國家城市環境空氣質量監測網由2012年的113個重點城市擴大到338個地級市(含自治州、盟所在地的縣級市),國控監測點位由661個增加到1436個。監測項目包括主要包括各點位的6參數:SO2、NO2、PM10、PM2.5、O3和CO。

國控點需求在設備運營及更新,市場空間在3億/年。2018年中國環境監測總站對1436個國家空氣監測站進行運維招標。2019-2021年3年總運維金額8.9億元,市場空間在3億/年。該項目共21包,其中第1-14包為國家空氣站運行維護項目;15-18包為運維現場檢查項目(運營監督);19包為運維網絡檢查和績效初核;20-21包為PM2.5監測儀器的運營。根據招標數據,參評全國空氣質量考核的6參數大氣監測設備年運維費用在20萬元/年。

2018年5月1436個國控點招標細則

項目 | 內容 |

國控點點位 | 1436個 |

招標時間 | 2018年5月運維內容監測設備日常運營管理,更換老舊的監測設備 |

項目期限 | 3年 |

總金額 | 2.97億元/年 |

項目總金額 | 8.90億元 |

分包數 | 共21包 |

單個點位每年運維費用 | 20.06萬元/年 |

數據來源:公開資料整理

2)非國控點:新增設備空間39.1億元/年,設備更換4.8億/年,運營6億/年省控、市控大氣監測點位布設數量有明確規范依據。2013年城市空氣質量監測點位建設初期,生態環境部就出臺了《環境空氣質量監測點位布設技術規范》,規范了監測點位的布設要求、布設數量,要求各城市環境空氣監測點位按照城市面積和人口確定。按建成區城市人口和建成區面積確定的最少監測點位數不同時,取兩者中的較大值。空氣質量監測的重要性和人口相關,精度和面積相關,所以通過雙指標確定城市需要的監測點位具有充分的合理性。

環境空氣質量監測點位布設技術規范

建成區城市人口(萬人) | 建成區面積(km2) | 最少監測點數 |

<25 | <20 | 1 |

25-50 | 20-50 | 2 |

50-100 | 50-100 | 4 |

100-200 | 100-200 | 6 |

200-300 | 200-400 | 8 |

>300 | >400 | 按每50-60km2建成區面積設1個監測點 |

數據來源:公開資料整理

據《環境空氣質量監測點位布設技術規范》測算,省控、市控點共需2148個監測點位。以2016年中國城市統計年鑒的城市建成區面積以及城市人口為依據,進行監測點位估算。若單純考慮城市面積,則338個地級市需要2004個監測點位;單純考慮城市人口,需要1432個監測點位,若按照規范要求對每個城市取兩種測算方法的較大值,則預計城市空氣監測點位共計2148個。

按照一個縣配6個監測點估算,我國縣級行政區需要17256個監測點位。我國縣級行政區共2876個。假設平均每個行政區單位搭建6個空氣質量監測點,預計到2020,我國將縣級空氣質量監測點約17256個。

2017-2020年省控、市控、縣級新增監測點15654個,年均市場39.1億元。根據估算,十三五末省控、市控、縣級監測點位19404個(2148個省市點位+17256個縣級點位),2016年,全國存量監測點位3750個,估算2017至2020年,供需新增監測點15654個,按照單價100萬元計算,新增設備市場156億元,年均市場39.1億元。

根據環境空氣監測點位布設規范,城市空氣監測點位為2148個

數據來源:公開資料整理

城市監測點位的更換空間在4.8億/年。2015年非國控監測點位共1924個,按照設備5-8年的更換周期,假設從2017年開始4年之內這1924個非國控監測點更換完畢。按照10萬/個的更換費用,預計2017-2020,城市一級監測設備的更換費用在4.8億元/年。

2017-2020年平均運營點位12000個,運營市場空間6億/年。2015年全國3750個監測點位,預計2020年末全國19404個監測點位,按照線性增長大致估算,2017-2020年全國需平均運營的點位約為12000個,每個點位約5萬元/年的運營費用,預計運營市場空間在6億/年。3)鄉鎮:空氣監測咨詢服務提供新增量,市場空間68億元/年通過招標信息觀察,鄉鎮一級的空氣監測咨詢服務正在逐步釋放。京津冀的鄉鎮由于上級的考核壓力,急于對污染源進行精準確認。通常鄉鎮一級政府不采購企業的設備,按照每年200萬的咨詢服務費進行政府采購。采購內容包括SO2、NO2、PM10、PM2.5和該區域特征污染物如VOCs、O3等的超標排放情況。企業通過移動采樣,如監測車等利用遙感技術,將污染數據采集、分析并提供超標數據給鄉鎮一級政府。鄉鎮一級大氣監測咨詢服務市場空間在68億元/年。鄉鎮一級市場空間巨大,全國范圍有19531個鎮,14677個鄉,共計3.4萬個鄉鎮行政區,按照污染最嚴重的10%的鄉鎮采購大氣監測咨詢服務,每年服務費200萬元計算,則鄉鎮一級的市場空間在68億元/年。

2017-2020大氣監測市場空間在121.2億/年

數據來源:公開資料整理

(三)、監測設備行業市場需求分析

1、監測設備行業市場真實需求顯現

政策、監管影響大:統計局的危廢產生量的數據口徑來自于企業申報端的數據,看到當政策、監管變嚴厲的同時,都伴隨著危廢產量的大幅增加(比如2011年、2013年、2016年),也就是污染企業申報量的增加,越來越多游離于監管外的危廢能夠得到有效的處置。未來1、嚴格化,需求進一步釋放。今年的清廢行動、明年的污染源普查和新一輪環保督查都將不斷給污染企業實施高壓監管;2、規范化。新版名錄的出臺、危廢處置標準的提高都將使處置企業更規范運作。

2007-2017年我國統計危廢產生與處置情況(萬噸)

數據來源:公開資料整理

兩高司法解釋從法律層面約束企業。2013年底,兩高司法解釋出臺并規定“非法傾倒3噸以上的危險廢棄物,即可認定環境污染罪”,政府從法律層面約束污染企業,使其傾倒危廢等違法行為的成本上升,行業需求得到有效釋放。同樣,從2013年開始公安機關危廢受理案件激增,2016年環保部同公安部聯合開展打擊涉及危廢環境違法犯罪專項行動,檢查涉及危廢單位46397家,立案查處1539起,公安機關追究刑事責任330件,進一步整治規范了危廢行業。

清廢行動形成高壓監管,部分地區處置價格提升。2018年5月,生態環境部啟動“清廢行動2018”,從全國抽調執法骨干力量對長江經濟帶固體廢物傾倒情況進行全面摸排核實。清廢行動可以說是最嚴厲的一次危廢的專項督查,1、問題嚴重的案件由生態環境部直接掛牌督辦得到處置,7月上旬抽調全國環保系統人員對1308個問題整改情況逐一進行現場核實;2、檢查結果與官員政績掛鉤,發現違規堆放對工業園區黨工委書記、環保分局局長免職處理。隨著清廢行動的深入,部分地區的危廢供需差距進一步放大,而處置價格“水漲船高”,比如廣西地區價格上漲約10%,河北近3個月上漲約60%等,嚴監管對于行業的推動作用可見一斑。

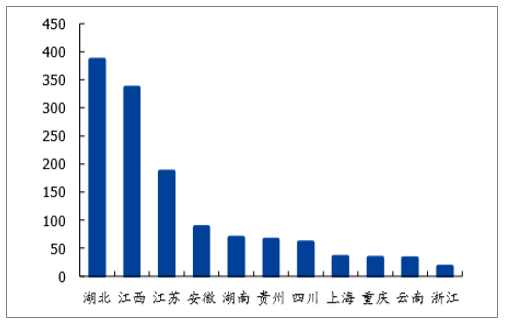

各省市督查問題情況(個)

數據來源:公開資料整理

督查問題類型及個數(個)

數據來源:公開資料整理

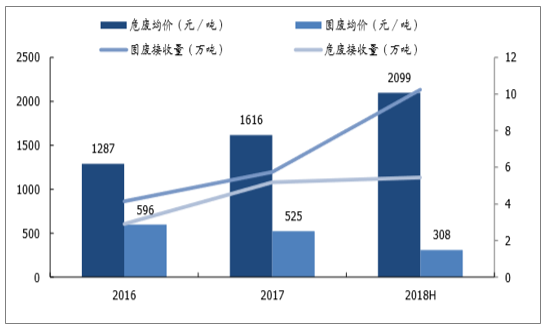

海螺創業近年來危廢處置均價走高

數據來源:公開資料整理

危廢行業真實年產量預計1億噸:由于危廢鑒別技術的落后、企業的隱瞞上報等等原因,我國一直缺乏危廢產生量真實的統計數據,國家統計局數據顯示2016年我國危險廢物產生量為5347萬噸,但由于此數據由企業自行上報,真實的危廢量可能遠大于此,比如環保部、農業部、統計局2010年發布的<第一次全國污染源普查公報>中指出我國2007年危險廢物產量4574萬噸,遠高于2007年統計年鑒記錄的1079萬噸。預計我國危廢真實產生量近1億噸/年。

可以按照危廢占一般工業固廢的占比來測算,歐美占比為6%、日韓為4-5%,我們假設中國此占比為3%,我國2016年一般固廢產量31億噸,對應預估的危廢產量近1億噸。

各國危廢占固廢比例(%)

數據來源:公開資料整理

全國危廢產量官方統計和實際估計對比

數據來源:公開資料整理

2、監測設備行業集中度分析

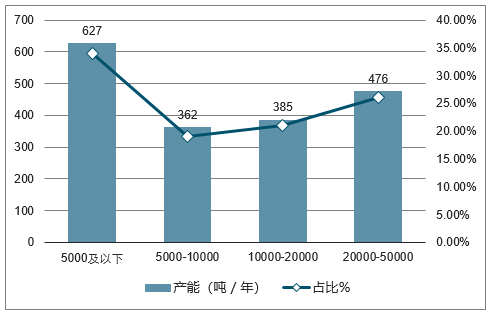

行業格局“小散亂”,集中度較低行業“小散亂”:危廢處理由于跨區域運輸的難度較大,各區域間市場被割裂開,加上又屬于新型產業,市場參與者多、且較為分散,整體規模和生產能力偏弱,核心競爭企業較少。根據各省環保廳截至2018年中旬的數據,全國的危廢經營許可證中,年處理能力在2萬噸及以下的危廢廠占比62%,而年處理能力5萬噸以上的危廢廠僅占比16%,是典型的“小散亂”格局。

危廢資質規模結構(噸/年)

數據來源:公開資料整理

行業處于低集中競爭階段。整理目前產能較大的危廢處理企業,截至2018年中旬,危廢產能行業前8的企業產能不到500萬噸/年,僅占2016年持證實際經營規模1629萬噸的28%,預計占全行業年危廢產量5%左右,行業仍處于低集中競爭階段。

二、監測設備行業市場發展空間預測:預計到2020年市場空間近1800億

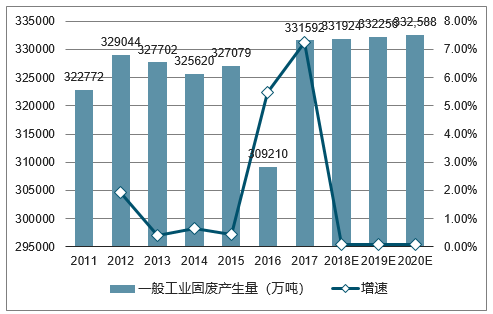

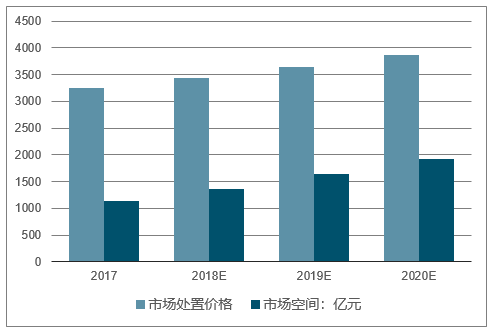

假設一般工業固廢每年增速為0.1%,危廢占一般工業固廢的占比為3%,處置價格每年漲價6%(根據東江環保歷年平均處理價格漲勢,且供需錯配導致的議價能力強),假設危廢處置量/危廢實際產生量的比例每年提升5個百分點(監管趨嚴推動),保守估計到2020年危廢處置市場運營規模達1931億元,空間較大。

2011-2020年中國一般工業固廢產生量增長及增長

數據來源:公開資料整理

2011-2020年中國實際危廢產生量及增長及危廢占工業固廢比例

數據來源:公開資料整理

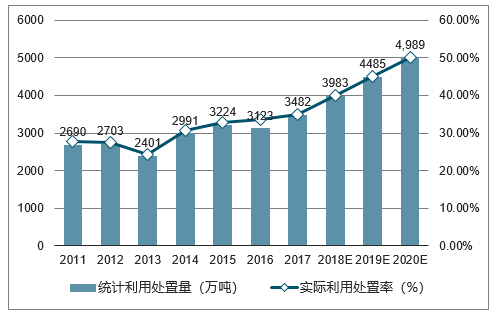

2011-2020年中國固廢統計利用處置量及實際利用處置率

數據來源:公開資料整理

2011-2020年中國一般工業固廢產生量及增長

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國智能變電監測設備行業市場全景評估及投資戰略研判報告

《2026-2032年中國智能變電監測設備行業市場全景評估及投資戰略研判報告》共十四章,包含2026-2032年智能變電監測設備行業投資機會與風險,智能變電監測設備行業投資戰略研究,研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢