消費在國民經(jīng)濟和社會發(fā)展中發(fā)揮著基礎(chǔ)性作用,從年初的《進一步優(yōu)化供給推動消費平穩(wěn)增長促進形成強大國內(nèi)市場的實施方案(2019年)》到兩會的“減稅方案”,有關(guān)部門正著重深化消費側(cè)結(jié)構(gòu)性改革。推動汽車、家電、消費電子的更新消費市場、完善回收政策以及發(fā)展循環(huán)經(jīng)濟,不僅對宏觀經(jīng)濟逆周期調(diào)節(jié)發(fā)揮重要作用,也對推動消費側(cè)循環(huán)經(jīng)濟產(chǎn)業(yè)升級具有重要意義。再生資源產(chǎn)業(yè)是循環(huán)經(jīng)濟重要載體,政策的進一步松綁,有望破除前期枷鎖,使本已黯淡的再生資源行業(yè),實現(xiàn)燦爛涅槃。

2019年政策加速消費側(cè)更新消費市場、加快循環(huán)經(jīng)濟方案的落實。消費在國民經(jīng)濟和社會發(fā)展中發(fā)揮著基礎(chǔ)性作用,這不僅對宏觀經(jīng)濟逆周期調(diào)節(jié)可以發(fā)揮重要作用,也對推動消費側(cè)循環(huán)經(jīng)濟產(chǎn)業(yè)變革具有重要意義。

再生資源:是指在社會生產(chǎn)和生活消費過程中產(chǎn)生的,已經(jīng)失去原有全部或部分使用價值,經(jīng)過回收、加工處理,能夠使其重新獲得使用價值的各種廢棄物。包括廢舊金屬、報廢電器電子產(chǎn)品、報廢機電設(shè)備及其零部件、廢造紙原料(如廢紙、廢棉等)、廢輕化工原料(如橡膠、塑料、農(nóng)藥包裝物、動物雜骨、毛發(fā)等)、廢玻璃等。

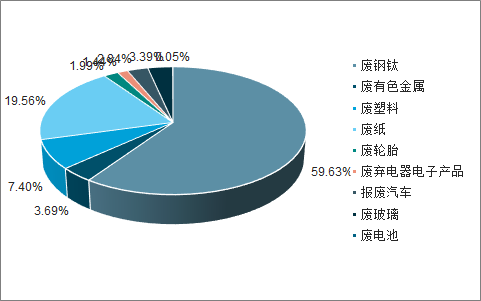

2017年主要再生資源回收量占比

數(shù)據(jù)來源:公開資料整理

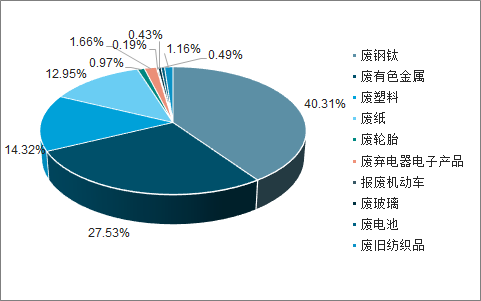

2017年主要再生資源回收價值占比

數(shù)據(jù)來源:公開資料整理

2017年中國再生資源回收總量2.82億噸,同比增長10%,回收價值7550.7億元,同比增長27.92%,全國再生資源回收企業(yè)數(shù)量為9萬多家,回收行業(yè)從業(yè)人員約為1200萬人。到2020年,整個資源循環(huán)利用產(chǎn)業(yè)產(chǎn)值有望達到3萬億元。

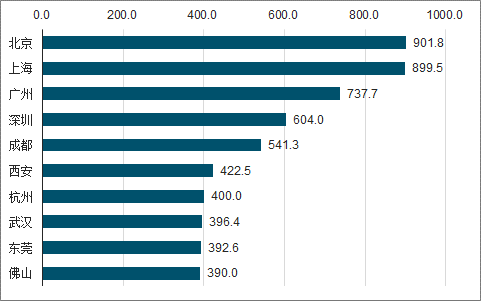

經(jīng)濟發(fā)展水平與生活水平的提升帶來生活垃圾廢棄量的增長,2017年全國202個大、中城市生活垃圾產(chǎn)生總量為2.02億噸,面對“垃圾圍城”,全部直接處置對生態(tài)環(huán)境造成的壓力可想而知,因此必須通過分類最大限度減少填埋與焚燒量。

2017年城市垃圾產(chǎn)生量前十城市

數(shù)據(jù)來源:公開資料整理

逆向物流是正向物流的反過程,正向物流指產(chǎn)品通過生產(chǎn)商到銷售商再到顧客的過程,逆向物流則是由顧客到生產(chǎn)商的過程。逆向物流是實現(xiàn)生產(chǎn)者責任延伸制的重要手段。生產(chǎn)商可以利用銷售網(wǎng)絡(luò)與售后服務(wù)網(wǎng)絡(luò)建立起逆向物流回收體系,實現(xiàn)廢棄產(chǎn)品的再制造、資源再利用或者廢棄物的最終處理。

報廢汽車是典型的綜合型再生資源,可以提供鋼鐵、有色金屬、貴金屬、塑料、橡膠等原材料。汽車拆解產(chǎn)業(yè)鏈以拆解環(huán)節(jié)為中心,向上游延伸至報廢車的回收、拍賣,向下游延伸至零部件的再生、金屬與非金屬材料的再利用,對保護環(huán)境、節(jié)約資源、推動循環(huán)經(jīng)濟具有重大意義。

汽車拆解產(chǎn)業(yè)鏈

數(shù)據(jù)來源:公開資料整理

一、報廢特征

中國經(jīng)濟經(jīng)過多年快速發(fā)展,居民財富快速積累,汽車行業(yè)也經(jīng)歷了蓬勃發(fā)展,汽車保有量快速增加;另一方面,資源環(huán)境約束因素,使汽車尾氣減排以及新能源汽車的需求越來越迫切。

1、快速增長時期積累的車輛將達到報廢期。

2009年,中國汽車產(chǎn)銷1300多萬輛,超越美國成為世界汽車產(chǎn)銷第一大國。2014年,中國機動車保有量2.64億輛,首次超越美國;2018年,中國機動車保有量達到了3.27億輛;其中汽車保有量約為2.4億輛。

一般汽車正常使用報廢期在10-15年;快速增長時期積累的車輛達到報廢期意味著報廢高峰的來臨。從可獲取的美國機動車保有量數(shù)據(jù)看,20世紀70年代以來美國機動車保有量進一步快速增長;而20世紀80-90年代正式進入第一波汽車報廢的高峰。

2、環(huán)保因素、新能源汽車逐漸崛起,進一步加速老舊車輛更新?lián)Q代。

到2017年,基本淘汰全國范圍的黃標車。2015年10月,環(huán)保部、公安部、財政部、交通運輸部、商務(wù)部聯(lián)合印發(fā)《關(guān)于全面推進黃標車淘汰工作的通知》,要求對達到國家強制報廢規(guī)定的,一律按規(guī)定報廢。且距機動車強制報廢年限1年以內(nèi)(含1年)的機動車,不得變更使用性質(zhì)、轉(zhuǎn)移所有權(quán)或者轉(zhuǎn)出登記地所屬地市級行政區(qū)域。

黃標車是指新車定型時排放水平低于國Ⅰ排放標準的汽油車和國Ⅲ排放標準的柴油車的統(tǒng)稱,尾氣排放污染量大、濃度高、排放穩(wěn)定性差。截至2012年底,全國“黃標車”保有量1451.4萬輛,占汽車保有量的13.4%。2008年至2015年間,京津冀共淘汰黃標車136.22萬輛。隨著2017年底淘汰黃標車任務(wù)的收尾,國Ⅲ車輛淘汰工作在全國各地開始啟動。2018年6月,交通運輸部就加強車輛結(jié)構(gòu)升級方面時強調(diào),推廣使用新能源汽車的同時大力淘汰老舊車輛。

各地國Ⅱ、Ⅲ車淘汰措施

地區(qū) | 措施 |

南京 | 從2018年8月起,南京市將在全省率先啟動國Ⅱ汽油、國Ⅲ柴油車提前 淘汰工作。根據(jù)淘汰車輛的車型、使用年限給予差別化政府補貼,補貼標 準為:國Ⅱ汽油車2750—9500元/車,國Ⅲ柴油車4000—40000元/車。 |

天津 | 2018年2月1日起,禁止天津市和外埠未加裝顆粒物捕集器DPF裝置(以 下簡稱DPF)的國Ⅲ中型、重型柴油貨車進入外環(huán)線(含)以內(nèi)區(qū)域道路 通行。加裝補貼范圍內(nèi)的車輛加裝DPF,按照每車安裝DPF產(chǎn)品實際價 格的50%給予補貼,最高享受1.5萬元補貼資金。 |

杭州 | 發(fā)布《杭州市國Ⅲ柴油車淘汰補助實施細則》,符合條件的國Ⅲ柴油車、上 道路行駛拖拉機申請?zhí)崆疤蕴模伎上硎苎a助,最高可補4萬元。 |

西安 | 印發(fā)《西安市2018年“夏防期”臭氧污染防治攻堅二十九條》。規(guī)定6月 底前,明確不少于20%國Ⅱ及以下汽油車和國Ⅲ及以下柴油車淘汰清單; 6月20日前,確定國Ⅲ排放標準渣土清運柴油汽車治理名單。采取“主動 維護+柴油凈化”和“加裝顆粒物捕集器(DPF)”的聯(lián)合治理方式全面整治。 |

北京 | 發(fā)布《北京市促進高排放老舊柴油貨運車淘汰方案》,方案提出,報廢和轉(zhuǎn) 出高排放老舊柴油貨車享受政府補助,報廢補貼最高可達10萬元。 |

數(shù)據(jù)來源:公開資料整理

一方面囯Ⅲ淘汰工作的逐步展開提供了豐富車源,使得汽車拆解行業(yè)業(yè)務(wù)量大幅增長,另一方面多數(shù)省市對提前淘汰的囯Ⅲ車給予不同程度的高補貼,引導(dǎo)報廢囯Ⅲ車輛加速報廢。

3、政策推動非法拆解車輛流入正規(guī)報廢渠道

2017年全國機動車回收數(shù)量174.1萬輛,其中汽車147.2萬輛,而美國年回收汽車量約1000萬輛左右。中美差距巨大的原因在于中國報廢汽車正規(guī)回收率相當?shù)停?0%左右,而美國達到了80%左右;但隨著汽車拆解市場逐漸規(guī)范,尤其是五大總成再制造放開,盈利模式暢通、監(jiān)管追溯更嚴格后,原來流入非法拆解渠道的車輛將快速涌入正規(guī)報廢渠道,報廢汽車回收量有望快速攀升。

2011-2017年中國報廢汽車回收情況

數(shù)據(jù)來源:公開資料整理

二、汽車拆解市場空間

1、車聯(lián)報廢年限

2017年重、中、輕、微型貨車銷量占比分別為:8.99%、6.50%、62.58%、21.93%,加權(quán)后貨車平均報廢年限為14.34年。同理,2017年大、中、小型客車銷量占比分別為:19.56%、14.96%、65.48%,加權(quán)后客車平均報廢年限為10.40年。乘用車未規(guī)定強制報廢年限,但使用期一般不超過10年,為保守估計按10年計算。

貨車報廢年限預(yù)測

項目 | 重型貨車 | 中型貨車 | 輕型貨車 | 微型貨車 | 總計 |

2017年銷量(萬輛) | 23.31 | 16.85 | 162.22 | 56.84 | 259.22 |

銷量占比 | 8.99% | 6.50% | 62.58% | 21.93% | 100.00% |

報廢年限(年) | 15 | 15 | 15 | 12 | - |

平均報廢年限(年) | 14.34 | ||||

數(shù)據(jù)來源:公開資料整理

客車報廢年限預(yù)測

項目 | 大型客車 | 中型客車 | 小型客車 | 總計 |

2017年銷量(萬輛) | 9.4 | 7.19 | 31.48 | 48.08 |

銷量占比 | 19.56% | 14.96% | 65.48% | 100.00% |

報廢年限(年) | 13.5 | 12.5 | 9 | -* |

平均報廢年限(年) | 10.4 | |||

數(shù)據(jù)來源:公開資料整理

2、報廢量及回收量預(yù)測

貨車平均報廢年限為10年,那么十年前的貨車銷量對應(yīng)十年后的貨車報廢量,客車與乘用車報廢量的估算方法同理。從而得到,2020年,中國汽車報廢量過千萬,約1190萬輛;到2025年,汽車報廢量約2441萬輛。

2017-2025年中國汽車報廢量及測算

數(shù)據(jù)來源:公開資料整理

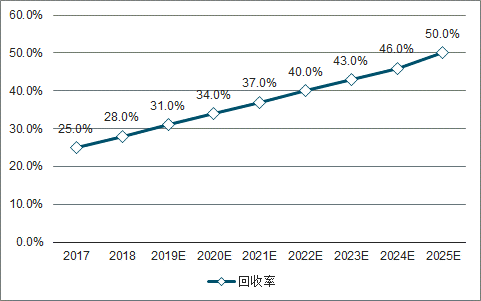

當前中國報廢車正規(guī)回收率在30%左右,其余部分流向非法拆解企業(yè)或者賣向偏遠地區(qū)沉積下來,但隨著國內(nèi)報廢汽車拆解行業(yè)相關(guān)法律逐漸健全,法律執(zhí)行力度逐漸加大,拆解企業(yè)盈利能力提升,行業(yè)將逐漸向規(guī)范化發(fā)展。

2017-2025年報廢車回收率及預(yù)測

數(shù)據(jù)來源:公開資料整理

到2020年,報廢車回收量約400萬輛;到2025年,回收量過千萬,約1221萬輛。需要指出的是達到報廢年限的車輛可能通過二手車交易的方式流入經(jīng)濟欠發(fā)達地區(qū),從而導(dǎo)致報廢量與回收量之差,因此,提升回收率還需要各級政府加強監(jiān)管。

3、各類材料回收量預(yù)測

為了節(jié)約資源、國家計委、國家經(jīng)委、國家能源委和交通部、國家物資總局遵照國務(wù)院指示精神,聯(lián)合下發(fā)《關(guān)于印發(fā)<載重汽車更新試行辦法>的通知》文件,規(guī)定了汽車更新和回收手續(xù),明確“回收部門接受舊車后,應(yīng)及時解體作廢鋼鐵處理,不得用舊零、拼裝汽車變賣。因此,目前我國大多數(shù)拆解企業(yè)都將報廢車全部拆解為廢生鐵、廢鋼、廢玻璃等原材料。

各類報廢汽車材料組成

數(shù)據(jù)來源:公開資料整理

預(yù)計到2020年報廢汽車生鐵、鋼材、有色金屬、玻璃、塑料回收量分別為16.7、275.1、23.0、16.9、59.0萬噸。到2025年,五類材料回收量分別為:50.3、828.8、69.5、50.8、177.7萬噸。

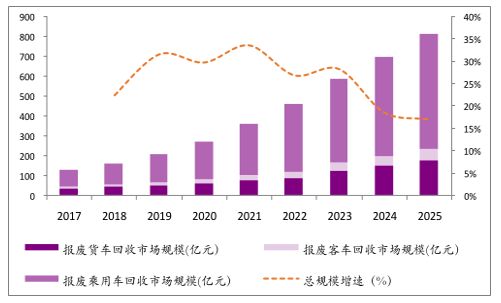

三、汽車拆解市場規(guī)模預(yù)測

汽車拆解市場規(guī)模由兩部分組成:五大總成回收價值與剩余廢舊材料回收價值。具體計算公式:市場規(guī)模=∑(各類材料回收量*廢舊材料價格)+五大總成價格。經(jīng)測算,2020年汽車拆解市場規(guī)模約281億元;2025年規(guī)模達846億元。

廢舊材料五大總成價格

數(shù)據(jù)來源:公開資料整理

2025年中國汽車拆解市場規(guī)模預(yù)計超800億元/年

數(shù)據(jù)來源:公開資料整理

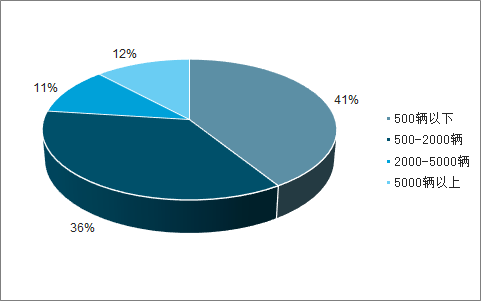

受國家總量控制影響,中國汽車拆解企業(yè)數(shù)量少,規(guī)模小。受到拆解資質(zhì)的地域限制,中國汽車回收拆解企業(yè)不僅數(shù)量少,產(chǎn)能也普遍偏弱,40%的回收拆解企業(yè)年回收規(guī)模低于500輛,近80%的企業(yè)年回收規(guī)模低于1000輛,不利于報廢汽車集中拆解、機械化處理與規(guī)模化經(jīng)營。

規(guī)模500輛以下的汽車回收拆解企業(yè)占比達40%

數(shù)據(jù)來源:公開資料整理

總量控制放開,汽車回收拆解企業(yè)數(shù)量有望迎來爆發(fā)期,企業(yè)數(shù)量激增后,擁有技術(shù)優(yōu)勢或渠道優(yōu)勢的優(yōu)質(zhì)企業(yè)有望通過橫向整合迅速擴張,成為行業(yè)龍頭。

現(xiàn)階段的行業(yè)核心變化在于五大總成再制造的放開,這對于提升汽車拆解產(chǎn)業(yè)盈利具有非常重大意義;此外,監(jiān)管的強化及生產(chǎn)者責任延伸制度的落實也有助于報廢車輛回歸正規(guī)渠道。我們測算,汽車拆解市場規(guī)模將從2020年約281億元/年攀升到2025年規(guī)模達846億元/年;汽車零部件制造商、再生服務(wù)商、汽車拆解服務(wù)商將充分受益。

相關(guān)報告:智研咨詢發(fā)布的《2019-2025年中國報廢汽車回收拆解行業(yè)市場現(xiàn)狀調(diào)研及發(fā)展前景預(yù)測報告》

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年全球車輛鉸接系統(tǒng)行業(yè)產(chǎn)業(yè)鏈、市場規(guī)模、競爭格局及發(fā)展趨勢:市場規(guī)模將突破20億元,本土企業(yè)迅速崛起,“一超多強”格局正在重塑[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年全球智能泳池設(shè)備行業(yè)政策、產(chǎn)業(yè)鏈、市場規(guī)模、競爭格局及發(fā)展趨勢研判:市場規(guī)模呈現(xiàn)持續(xù)增長態(tài)勢,有望突破40億美元[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國透明質(zhì)酸鈉行業(yè)性質(zhì)、生產(chǎn)工藝、產(chǎn)業(yè)鏈、市場規(guī)模及發(fā)展趨勢分析:從傳統(tǒng)保濕到前沿再生,技術(shù)創(chuàng)新重塑透明質(zhì)酸鈉應(yīng)用版圖[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢研判!2026年中國冶金煤行業(yè)政策、供需情況、市場規(guī)模、重點企業(yè)及發(fā)展趨勢:冶金煤供不應(yīng)求結(jié)構(gòu)性短缺特征明顯,市場規(guī)模增速有所放緩[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國商業(yè)航天行業(yè)相關(guān)政策、發(fā)射情況、企業(yè)布局及融資情況分析:從“補充”到“主導(dǎo)”,多款新型號首飛在即[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)