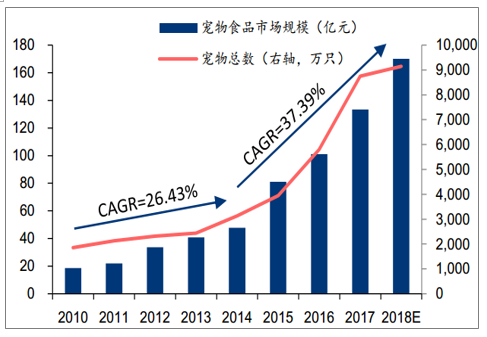

1)寵物食品市場規模逐年攀升,近年進入高速增長期。自2004年起國內寵物食品行業逐步擴張,2014年我國寵物食品行業進入高速增長期,寵物食品行業銷售規模從48億增長至2018年的170億左右,復合增長率高達37.39%。2014年寵物數量出現高速增長,截止2018年,全國城鎮共有9149萬只狗和貓,帶動寵物食品行業整體高速發展。

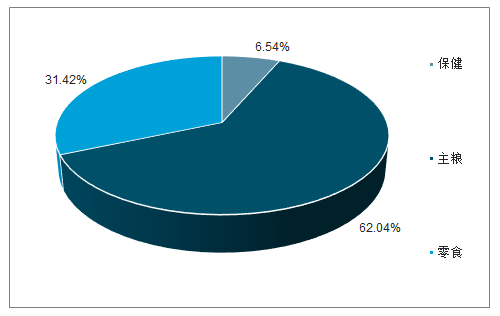

2)寵物主糧市場仍為國內寵物食品主力。寵物食品主要分為寵物主糧,零食以及保健品三部分,2018年,寵物主糧出廠價口徑的銷售規模在120億元左右,寵物零食在30億元左右,寵物保健品在20億元左右。

2014年起寵物食品市場規模復合增長率高達30.32%

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國寵物食品行業市場運營態勢及投資前景評估報告》

2018年寵物食品市場結構比例

數據來源:公開資料整理

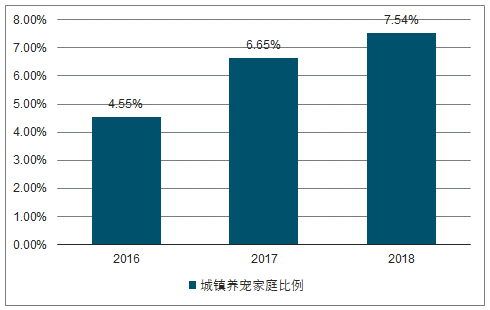

國內城鎮家庭養寵率快速增長,增量市場推動行業成長。從城鎮角度看,2016-18年,中國城鎮家庭養寵率逐年增長,已從4.55%增長至7.54%,呈現出快速發展的態勢。國內寵物市場每年大概有1019萬人新進入養寵隊伍,目前國內寵物市場發展主要有“0→1”這部分增量市場催動。

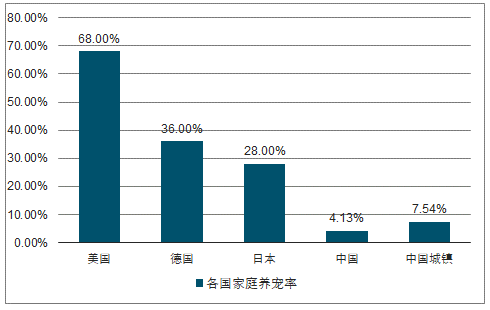

橫向對比,國內家庭養寵滲透率水平仍比較低。從全國家庭總量角度看,2018年中國家庭養寵率約為4.13%,美國這一數字約為68%,日本相對更具有可比性,其滲透率在30%左右,因此,僅從家庭滲透率的角度考慮,中國寵物市場還有較大的成長空間。

2015年-2018年中國城鎮家庭養寵率逐年攀升

數據來源:公開資料整理

2018年國內外養寵率對比

數據來源:公開資料整理

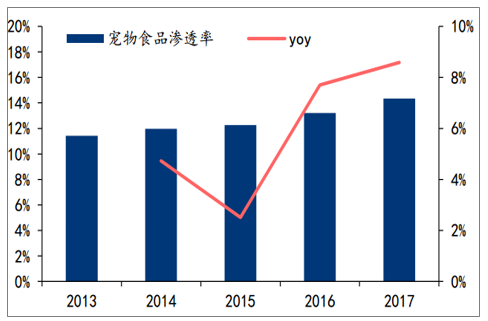

寵物食品的滲透率逐年增長,但對比美、日仍處于低位。隨著行業發展以及科學養寵理念的逐步推廣,寵物飼養者開始重視寵物的食品來源并選擇正規的寵物食品進行飼養,2013-17年,國內寵物食品滲透率由11.43%增至14.35%。但對比美國與日本,國內寵物食品滲透率仍處于低位,2018年,國內寵物食品滲透率約為15%,而美國寵物食品滲透率高達90%,日本的寵物食品滲透率也達到73%,飼養者相關的科學飼養習慣的形成仍需要經過一定時期的培養。未來隨著寵物行業日臻成熟,科學養狗的理念逐漸深入,寵物飼養者使用寵物食品的比例也將隨之提高。

2013-17年國內寵物食品滲透率逐年增長

數據來源:公開資料整理

2018年國內寵物食品滲透率仍遠低于美國與日本

數據來源:公開資料整理

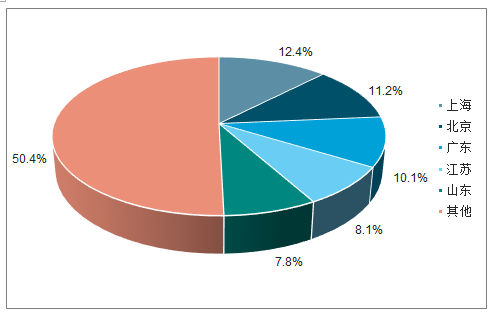

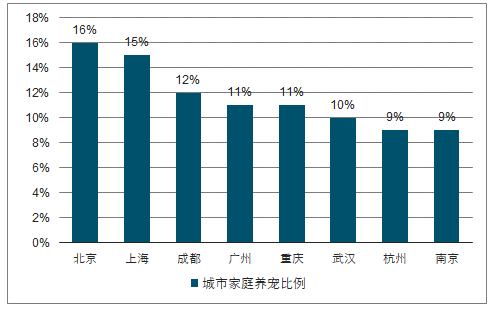

國內養寵人數區域分布差異較大,頭部城市家庭養寵滲透率也不高。目前國內養寵人群分布不平衡,主要集中在東部沿海地區,并且,主要城市的家庭養寵滲透率雖然較其他地區領先,但整體水平也不高。

1)養寵人數前列的省市(上海、北京、廣東、江蘇、山東、浙江)均為沿海經濟發達地區。2018年,6大省市養寵人數合計占比為54.9%,其中上海市養寵人數比例最高,占全國總養寵人數的比例達到12.4%,北京略低于上海達到11.2%,相比之下中西部地區養寵人數比例仍較低。

2)一二線城市間家庭養寵滲透率存在差距,其中北京最高,達到16%,上海次之,約為15%,成都約為12%,其余城市如重慶、武漢、杭州等養寵滲透率在10%左右。

2018年中國養寵人群地區分布

數據來源:公開資料整理

2018年中國一二線城市家庭養寵比例

數據來源:公開資料整理

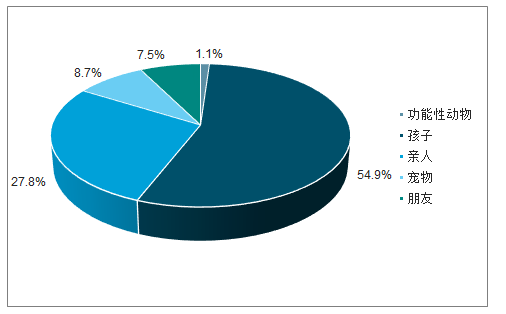

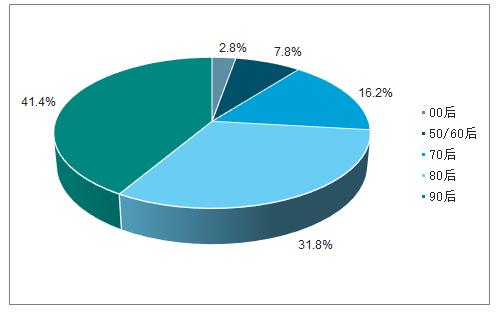

目前寵物食品消費增量主要源于年輕消費群體,寵物成為情感寄托對象。截至2018年12月,我國養寵人群中90后人群占到41.4%,80后人群占到31.8%,年輕的寵物飼養者對寵物健康和高科技寵物產品更關注,對科學養狗理念接受度高。同時,養寵人群更多是出于情感需求飼養寵物,54.9%的寵物飼養者將寵物視為孩子,27.8%的寵物飼養者將寵物當作親人對待,寵物在家庭中的地位不斷提高。

整體來看,國內家庭養寵率和寵物食品滲透率仍相對較低,即使頭部城市這一指標也不高。目前,寵物食品行業正處于快速發展階段,在以情感需求作為深層動因的推動下,寵物食品行業未來的滲透率(家庭滲透率+食品滲透率)會有較大的增長空間,并推動整個寵物食品行業市場規模不斷擴張。

2017年寵物在消費者家庭中擔當角色調查結果

數據來源:公開資料整理

2017年我國寵物飼養人群年齡構成

數據來源:公開資料整理

經濟下行壓力加大,市場整體走弱對寵物食品行業未來發展會帶來何種影響?盡管外部宏觀環境存在下行壓力,但寵物食品行業正處于黃金成長階段。從經濟增長、人均居住面積、單身率三個方面(尤其是后兩個方面與寵物經濟增量關聯度較大)進行分析,并與日本上世紀90年代(日本寵物市場展較快時期)的狀況進行對比。

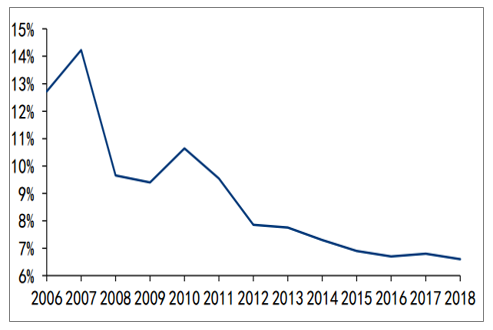

1)宏觀經濟增速對寵物經濟影響不大。從國內2006-16年國內經濟情況來看,國內GDP增速逐步放緩,高速增長的時期已經過去,經濟下行壓力加大。日本國內經濟在經歷了戰后高速發展時期后,在上世紀90年代開始由于出現下行拐點,但是日本這一時期寵物市場仍然保持著較為穩定的發展。

2006-18年,中國GDP增速

數據來源:公開資料整理

2)國內人均居住面積逐年增長,2016年達到40.8平米。過去國內經濟的快速發展帶動國內居民的住房狀況不斷改善,人均住房面積也在逐年增長,2016年我國人均居住面積已經達到41平米左右,高于日本上世紀90年代末的30平米左右人均居住面積。而人均居住面積的大小間接反映了寵物活動空間的大小,表明目前我國已經具備養寵的客觀空間條件。

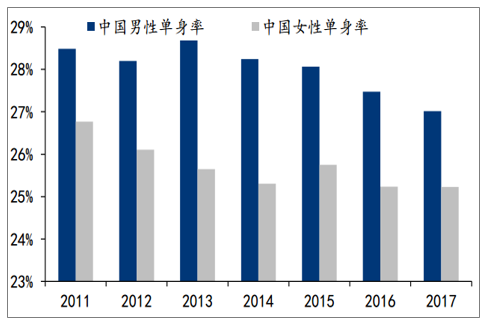

3)單身比例逐年增長,情感需求驅動消費。從2011-17年國內的數據來看男女單身率相對保持穩定,2017年全國單身率達到26.12%,男性單身率高于女性單身率約2個百分點,已經遠高于上世紀90年代的日本的單身人群比例。高單身人群比例意味著更高的養寵人群潛力,目前我國也已具備養寵的情感寄托條件。

中國2011-17年男女單身比例

數據來源:公開資料整理

我國寵物食品消費呈金字塔型結構,即寵物食品消費基數同寵物食品價格呈反向變動關系。對于國內寵物食品消費,大部分消費群體集中在金字塔價格帶底部,根據寵物行業白皮書,從銷量的角度考慮這部分群體比例在50%左右,而金字塔價格帶頂部消費群體比例僅10%左右。認為主要由于:

1)國內寵物食品行業發展階段決定。目前國內寵物食品行業仍處在起步階段,絕大部分養寵人群僅僅是從傳統的“飯菜”喂養開始接觸寵物食品,其科學喂養的理念并不成熟。并且,除少有的幾個品牌注重營養配方外,國內大量寵物食品在保證安全的前提下,更注重性價比,消費者體驗尚可,導致絕大部分消費群體價格選擇向下漂移;

2)寵物廠家自身考量。價格帶定位在避開“河北糧”的區域內,盡量以優先獲取客戶為主要目標。

2018年國內寵物食品產量120萬噸,50%集中在河北地區

數據來源:公開資料整理

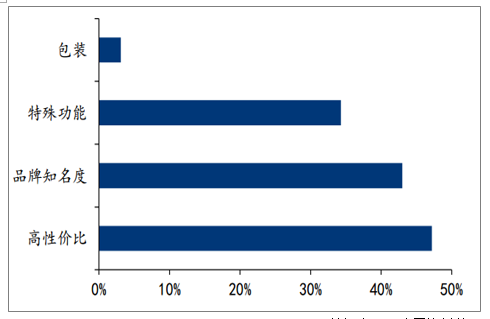

我國寵物食品消費呈金字塔型結構,根據產品價格區間可將產品分為高端產品、中高端產品、中低端產品、低端產品四個梯隊。其中,1)高端產品是指以皇家等品牌代表的注重原料質量、營養結構且具有一定品牌知名度的主糧,其價格中樞基本處于40元/斤以上;2)中高端產品指的是以比瑞吉、伯納天純等為代表的國產品牌產品,其產品質量可以對標皇家等進口品牌,但產品價格要比之低,價格中樞基本位于20-40元/斤,性價比較高;3)中低端產品指的是以瘋狂的小狗等為代表的依靠電商等線上渠道得以快速發展,價格區間位于5-20元/斤的主糧產品;4)低端產品指的是以“河北糧”為代表的價格中樞低于5元/斤以下的以玉米大豆、少量肉類為原材料的類飼糧。

性價比是寵物主糧購買首要考慮因素

數據來源:公開資料整理

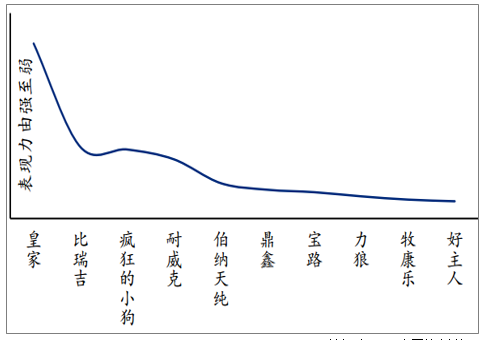

國內寵物主糧品牌認知度弱,曝光度是客戶(流量)積累的首要因素。我國寵物食品行業仍處在發展初期,整體上,消費者對品牌的感知度弱(一線城市消費者認知度相對較好)。從產品力角度講,國內寵物主糧廠家呈現“1+N”的競爭格局,即以法國皇家為主要代表的外資品牌占據寵物食品品牌的制高點,而消費者對國內其他廠商的品牌認知度比較差。由于寵物食品的購買者和體驗者分離,這也決定了在行業發展初期,高性價比產品更能吸引入門級用戶,在短時間內實現客戶的初始積累,這也是網紅品牌“瘋狂小狗”能夠實現高速增長的市場環境因素。因此,在行業認知的懵懂期,一款“說得過去”的產品快速到達消費者視野顯得尤為重要。

國內寵物食品表現力尾部品牌相對集中

數據來源:公開資料整理

2018年國內寵物主糧市場不同品牌市占率高

數據來源:公開資料整理

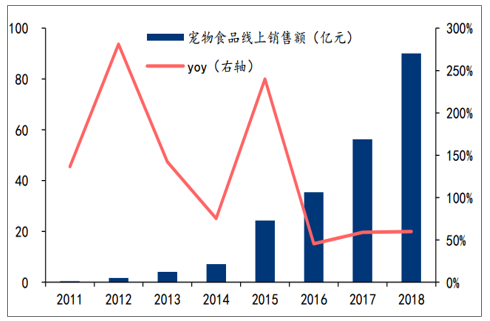

1)線上是寵物食品主要銷售渠道,銷售額占比50%+。寵物食品銷售渠道分線上、線下,其中線上主要是淘系、京東等平臺,線下主要是寵物店、寵物醫院、繁殖場等,尤以寵物店為主。但是,由于寵物店數量多、單店銷售體量小、以及渠道成本等原因,目前國內寵物食品銷售以線上為主,線上銷售額占比50%+,近3年寵物食品線上銷售額復合增速(50%+)快于線下(15%左右)。國內主要寵物食品企業,比如皇家、乖寶等線上銷售額占比都在50%以上,瘋狂小狗銷售收入基本全部來自線上。

2)平臺推廣成本變高。隨著電商越來越成熟,早期電商平臺所提供的相對集中的流量紅利正逐漸消失,取而代之的是千人千面的個性化推薦,從算法層面切割產品流量,維持電商平臺主流產品流量的相對均衡。并且,隨著流量資源的稀缺,線上營銷費用也在增長,以天貓為例,目前寵物食品在天貓營銷費用(主要是返點)占銷售額比例已經達到15%(5年前這一比例大概5%-8%)。因此,流量分割+平臺費用增長,這對希望通過線上積攢流量的寵物食品新晉企業也帶來了不小難度。

2017年國內寵物食品不同銷售渠道銷售額占比

數據來源:公開資料整理

2011-18年寵物食品線上銷售額及增速情況

數據來源:公開資料整理

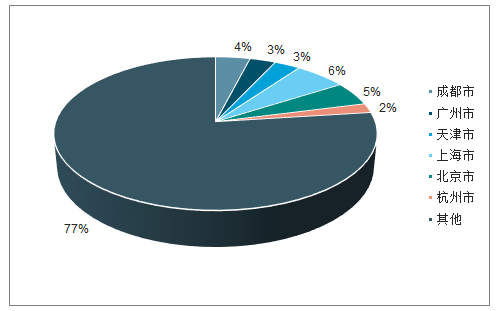

線下渠道相對分散。國內寵物食品線下渠道主要由寵物店、寵物醫院和寵物繁殖舍組成,國內商超渠道對寵物食品吸引力低,1)受國內發達的移動互聯網沖擊,2)單寵物食品品類進入商超渠道的成本高,目前國內商超中僅瑪氏旗下的寶路和偉嘉可以借助德芙等瑪氏旗下大眾消費品進入。三個線下渠道中,寵物店是主要渠道,銷售額在線下消費渠道中占比接近90%,但相對分散,全國共6w家左右。寵物醫院、繁育舍量小,但對寵物食品的專業要求更高,目前主要由外資品牌占據。

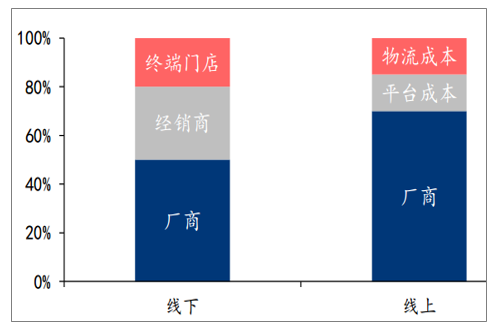

線下渠道費用消耗更多,外資品牌更占優勢。與線上渠道不同,寵物食品線下渠道需要的利潤空間一般較出廠價要高一倍(線上僅15%的平臺費用+15%的物流費用),終端售價在渠道各環節的分配主要是,廠商50%,經銷商30%,終端門店20%。而從國內寵物食品定價上看,外資品牌由于價格中樞較國產品牌更高,其能夠給予渠道商讓利理論上也更大,而國產品牌一旦提高價格,其產品受眾會變窄,損失大量客戶,這就造成國產品牌在線下渠道的先天劣勢.

2018年國內寵物店分布情況

數據來源:公開資料整理

2017年國內寵物食品不同銷售渠道終端產品價格構成

數據來源:公開資料整理

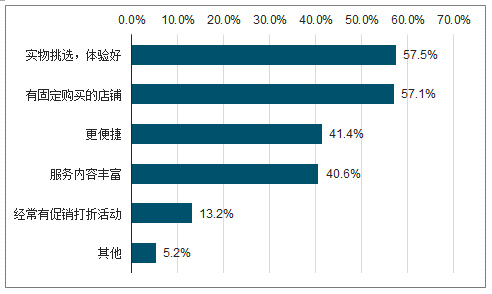

線下未來更多是品牌體驗和終端配送。消費者在線下購買寵物產品的主要原因是可以實物挑選、體驗好,這也是線下最大的優勢。未來寵物店業態會向服務集中,比如洗澡、美容等,寵物食品更多是陳列展示。服務類需求對養寵者來講是一種剛性需求,寵物食品企業可以通過線下的鋪貨藉此實現產品曝光度的提升,強化消費者的產品認知,從而帶來更多線上復購流量。此外,寵物食品不像書籍等標準化產品,其配送體驗較差,而未來寵物店可以扮演終端的配送角色。

消費者線下渠道購買寵物食品的主要原因分析

數據來源:公開資料整理

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年全球車輛鉸接系統行業產業鏈、市場規模、競爭格局及發展趨勢:市場規模將突破20億元,本土企業迅速崛起,“一超多強”格局正在重塑[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年全球智能泳池設備行業政策、產業鏈、市場規模、競爭格局及發展趨勢研判:市場規模呈現持續增長態勢,有望突破40億美元[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國透明質酸鈉行業性質、生產工藝、產業鏈、市場規模及發展趨勢分析:從傳統保濕到前沿再生,技術創新重塑透明質酸鈉應用版圖[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢研判!2026年中國冶金煤行業政策、供需情況、市場規模、重點企業及發展趨勢:冶金煤供不應求結構性短缺特征明顯,市場規模增速有所放緩[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國商業航天行業相關政策、發射情況、企業布局及融資情況分析:從“補充”到“主導”,多款新型號首飛在即[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)