環保行業是指在國民經濟結構中,以防治環境污染、改善生態環境、保護自然資源為目的而進行的技術產品開發、商業流通、資源利用、信息服務、工程承包等活動的總稱。環保行業涉及節能環保技術裝備、產品和服務等,產業鏈長,關聯度大,吸納就業能力強,對經濟增長拉動作用明顯。

狹義上,環保產業指的是在環境污染控制與污染物減排、清理以及廢棄物處理方提供設備和服務的行業,是相對于治理生產過程中排放的“三廢”(廢水、廢氣、固體廢棄物)的“末端處理”而言的,目前,這是環保產業的核心內容。廣義上,環保產業不僅涵蓋了狹義的內容,還包括產品生產過程的清潔生產技術和清潔產品。

環保行業墊資模式難以為繼

1、墊資換取發展,信用擴張過快

當前,在我國經濟發展進入新常態,許多傳統行業增長放緩,部分行業出現產能過剩的情況下,而節能環保產業等發展速度卻不減反增,節能減排降碳指標已經成為各級政府尤其是各省級政府工作的一個目標硬任務,并成為推進供給側結構性改革的一項重要內容。隨著國家“綠色化發展”的頂層設計,大氣十條、水十條的推進實施,以及土十條即將出臺,大量企業和資金紛紛涌入環保市場,環保產業或將迎來發展“黃金期”,正催生一個約10萬億的巨大節能環保市場。

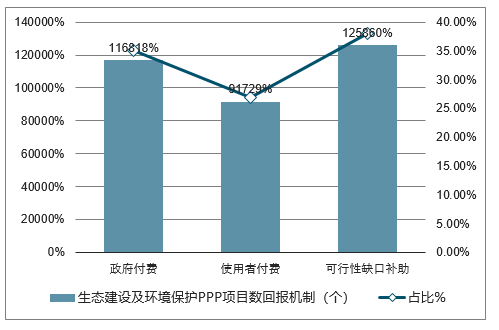

近幾年資金需求放大、依賴加劇,環保發展需要資金,近幾年來,“環保攻堅戰”壓力及環保督查力度趨嚴背景下,環保投資隨著治理需求的釋放快速增長,環保治理也逐漸從“點源”到“面源”轉變,由單項目治理向流域化、規模化演進,單體項目投資規模明顯放大,生態環境綜合治理項目資金動輒數十億元起,行業內上市公司資本支出加快。特別是從2015年開始,PPP模式興起,由于環境公共品的定價機制尚未健全,2016年以來生態建設及環境保護PPP項目數中有38%的回報機制屬于可行性缺口補助,且在此過程中環保企業實際成為地方政府環境治理的新融資平臺。

墊資需求多信用擴張過快,過去模式為“投資驅動業績”。環保屬于資金消耗性行業,公司要做大做強就必然需要資金的支持,2016年前外部環境相對寬松,也為環保行業信用快速擴張創造條件,也形成了過去環保行業投資驅動業績的成長邏輯。

2016年以來生態建設及環境保護PPP項目數回報機制分布(個)

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國環保行業市場競爭格局及投資戰略咨詢報告》

2012-2017年環保行業信用大幅擴張

數據來源:公開資料整理

2、資產負債表惡化,現金流背離真實成長

投資驅動模式是一把雙刃劍,發展雖快卻質量下降,粗放發展弊端顯現。不斷舉債、加大財務杠桿換取利潤增速的模式,雖然表現了較快的發展彈性,但難掩其1、盈利質量下降;2、資產負債表惡化;3、現金流較差的弊端。

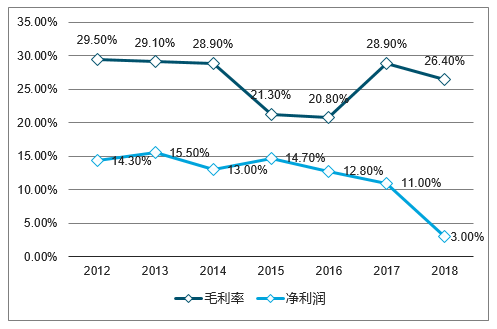

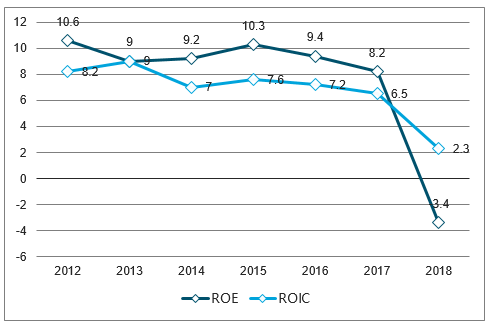

1)盈利質量下降,承接更多低毛利率業務近幾年環保行業營收、凈利體量快速增長,但由于競爭加劇、PPP項目主要以低毛利率的工程為主、業務開始向中西部擴張等原因,行業整體盈利質量變差,毛利率由2015年的35.3%下降至2018年的28.7%,凈利率由13.6%下降至8.7%,ROE由10.3下降至-3.4,ROIC由7.3下降至2.3,粗放發展弊端顯現。

2012-2018年環保行業毛利率、凈利率變化

數據來源:公開資料整理

2012-2018環保行業年平均ROE及ROIC變化

數據來源:公開資料整理

2)資產負債表惡化,以犧牲資產負債表的方式換取利潤表增長環保行業整體資產負債率由49%大幅增長至58%。特別是2015年以來PPP模式興起,PPP本質就是加杠桿,企業通過擴大杠桿率來承接地方政府的基建類型項目,并將付款周期由BT的3-4年拉長到20-30年。大多數環保PPP項目政府會將污水廠、河道治理、生態修復、甚至馬路的建設等整合打包,變成純粹的政府付費類項目,隨著項目拓展加速,公司必須債務融資、加大財務杠桿,因此母公司長期股權投資、總負債增加。

圖表6:環保行業2013-2018年營收、凈利增速(左軸)及整體資產負債率(右軸)

數據來源:公開資料整理

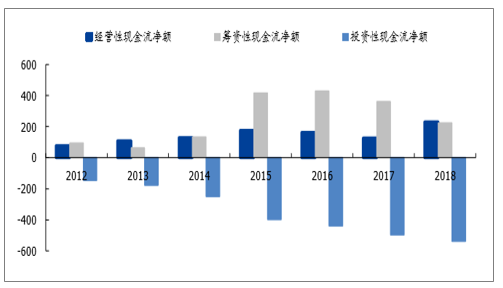

3)現金流量表并未改善,用籌資性現金流流入和投資性現金流流出置換經營性現金流的流入經營性現金流從2015年開始逐年下滑,籌資性及投資性現金流突飛猛漲。傳統的EPC模式下,環保企業可在建設期即同步獲得建設收入、回流現金,現金回流較快,而PPP模式下,企業需自己投入大額資金,投資性現金流大幅流出,環保企業單靠自身造血通常不能解決擴張所需的資金壓力,因此通過信用擴張使籌資性現金流流入,而建設期SPV向集團公司支付的工程款,會改善經營性現金流。因此,近年來部分環保企業相當于用籌資性現金流流入和投資性現金流流出置換經營性現金流的流入,其流入與流出取決于杠桿比例。

環保行業2012-2018年現金流情況(億元)

數據來源:公開資料整理

3、去杠桿影響大,估值歷史底部

投資驅動模式下,去杠桿影響大,環保行業遭受估值、業績雙殺。市場表現好時,投資驅動模式憑借更低成本的資金,能加速公司的發展,但市場表現差時會暴露更多的問題。2017年以來,國家層面推出金融去杠桿,環保公司的信貸受到較大影響,因政策及市場差等原因同樣股權融資也較難,上市公司的融資成本上升甚至出現資金周轉困難的現象,進而影響到2018年環保行業整體業績。

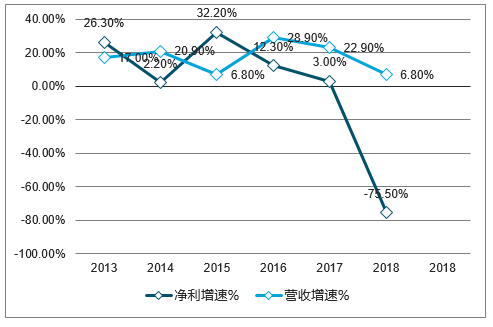

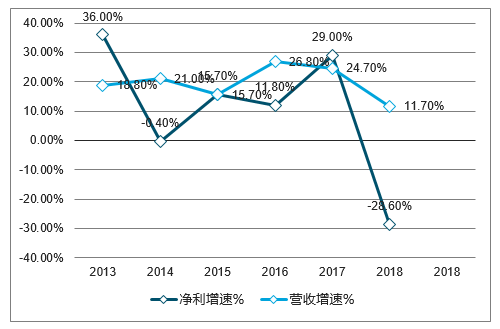

2018年業績大幅下滑,估值處于底部。1、公司層面無法低成本拿貸款或者根本沒法拿到貸款,無貸款無法實施項目;2、政府層面沒錢支付給企業項目工程款,企業現金流進一步惡化。這些導致環保公司2018年的業績出現大幅下滑。環保行業2018年行業營業收入增速為6.7%(-16pct),歸母凈利潤增速為-75.7%(-78pct),考慮*ST凱迪(-42.2億元)、盛運環保(-25.3億元)、天翔環境(-16.0億元)、神霧環保(-14.9億元)、*ST節能(-6.9億元)等極值影響較大,剔除這五家后環保行業2018營業收入增速為11.7%(-13pct),歸母凈利潤增速為-28.6%(-58pct),利潤大幅下滑主要是財務費用提升&壞賬計提增加&商譽計提增加等等。截止2019年5月10日,SWⅡ環保工程及服務行業整體估值為22.7X,為近6年來歷史底部。

an溝通

SWⅡ環保工程及服務2013/1/1至2019/5/10行業整體估值(X)

數據來源:公開資料整理

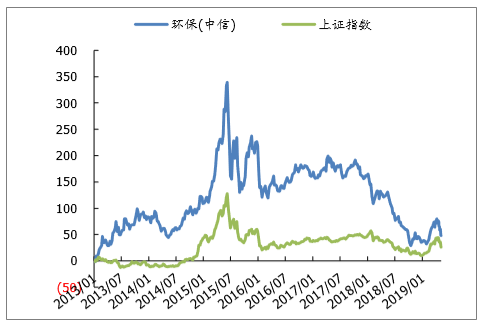

環保(中信)2013/1/1至2019/5/10區間漲跌幅(%)

數據來源:公開資料整理

2013-2018年中國環保行業營業收入、歸母凈利潤增速

數據來源:公開資料整理

2013-2018年中國環保行業營業收入、歸母凈利潤增速(剔除上述五家公司)

數據來源:公開資料整理

此背景下,環保民企開始更多與國企央企合作,通過出售股權引入國資來緩解資金鏈危機或通過此來做強做大。

環保行業未來展望

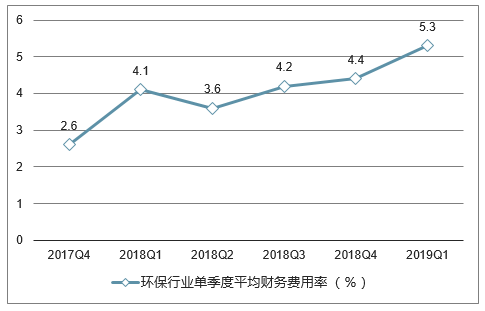

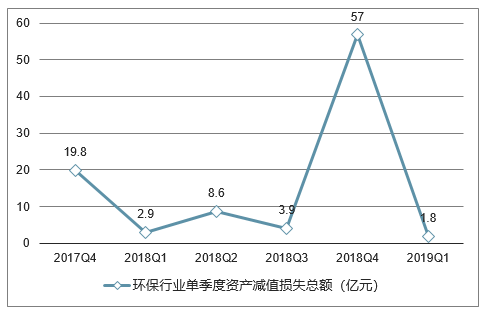

1、進入2019年,行業財務費用率并未好轉,現金流仍為重中之重。

2018年拖累行業業績的兩大主因,一是商譽減值損失,二是財務費用。進入2019年,2019Q1行業單季度資產減值損失大幅降低至1.8億元,前期受壓制的商譽減值損失初步解除,但行業財務費用率及資產減值損失好轉并不明顯,行業單季度平均財務費用由2018Q4的4.4%增長到2019Q1的5.3%,融資需求帶來的財務費用是壓制板塊增長的關鍵,在此情況下,現金流仍最為關鍵。

環保行業單季度平均財務費用率(%)

數據來源:公開資料整理

環保行業單季度資產減值損失總額(億元)

數據來源:公開資料整理

2019Q1財務費用率同比增量前10名與后10名(%)

數據來源:公開資料整理

2、現金流優異的公司更重運營、重技術,盈利模式更佳。

現金流優異的公司業績受去杠桿影響不大,其內生增長能力較強,此類公司一般盈利模式清晰、回款有保障,且在細分領域內具有差異化的競爭能力。從理論上講,企業當前內在價值等于未來企業生命周期里所有自由現金流的折現值之和,長期來看現金流優異的模式終將贏得價值重構,現金流優異的公司終將被市場所認可。

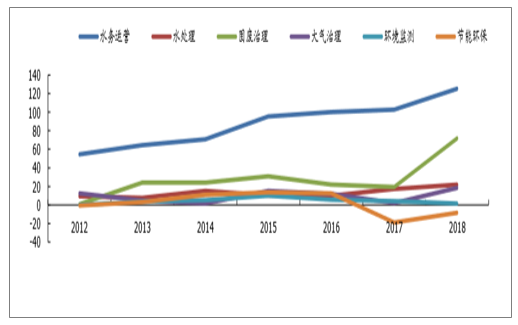

2012-2018年經營性現金流情況可以看出,水務運營類板塊經營性現金流遙遙領先行業,造血能力強,業績增速受去杠桿影響并不大,防御屬性突出

環保行業不同板塊

2012-2018年經營性現金流情況(億元)

數據來源:公開資料整理

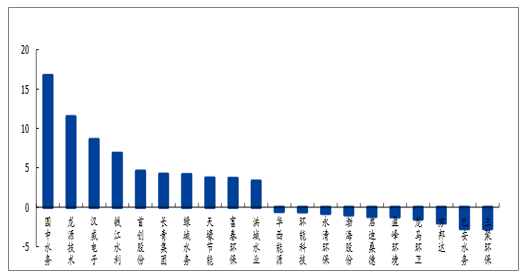

2018年環保行業經營性現金流/歸母凈利潤前10名及后10名公司

數據來源:公開資料整理

高壁壘的危廢、監測行業盈利能力顯著

數據來源:公開資料整理

3、2019年中國環保行業總產值預測

國內的環保產業已經邁入2019年,縱觀環保產業的發展,2019無疑是一個全新的局面,水土固廢氣的大監管格局已形成。新的格局下,環保產業已從政策播種時代進入到全面的政策深耕時代。

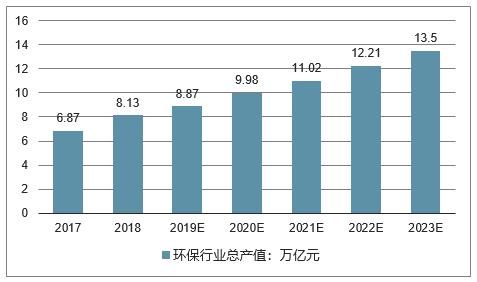

2017-2023年中國環保行業總產值走勢預測

數據來源:公開資料整理

截止至2017年中國環保行業總產值達到6.87萬億元,測算2018年中國環保行業總產值將達8.13萬億元左右。預測2019年中國環保行業總產值將達8.87萬億元。未來五年(2019-2023)年均復合增長率約為11.07%,并預測在2023年中國環保行業總產值將接近14萬億元。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國環保行業市場全景評估及發展策略分析報告

《2026-2032年中國環保行業市場全景評估及發展策略分析報告》共十五章,包含環保產業重點招商目標企業分析,環保產業投融資及BOT模式分析,2026-2032年中國環保產業前景趨勢分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國環保行業政策、產業鏈、投資規模、營業收入、競爭格局及發展趨勢研判:產業規模不斷擴大,行業進入存量優化的轉型的時期[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)