一、鋼材行業供需情況分析

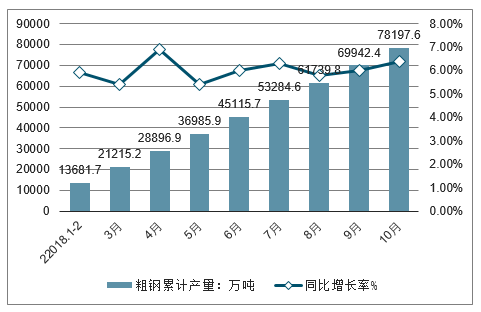

數據顯示,粗鋼產量方面,2018年1-10月全國粗鋼產量為78197.6萬噸,同比增長6.4%。10月份粗鋼產量是2018年以來最高的月份,增長幅度僅次于5月的8.9%。

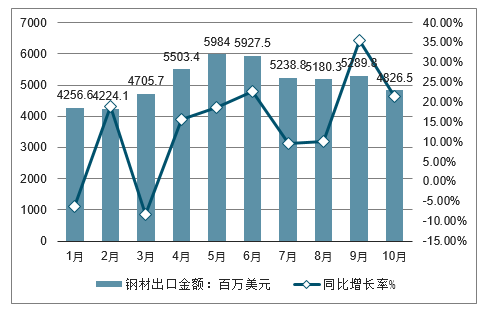

鋼材進出口方面,2018年1-10月我國鋼材出口5841萬噸,進口1110.3萬噸,累計凈出口4730.7萬噸,折合粗鋼表觀消費量約7.33億噸,行業供需趨向于合理。

2018年1-10月全國粗鋼產量統計及增長情況

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國鋼材行業市場需求預測及投資未來發展趨勢報告》

2018年1-10月我國鋼材出口量統計及增長情況

數據來源:公開資料整理

我國2019年4月粗鋼產量增長12.7%,至8503萬噸,創歷史新高。4月鋼材產量增長11.5%,至10205萬噸。

上周末全國鋼材庫存指數為114.1點,比去年同期下降2.5%,其中建筑鋼材下降8.4%。粗鋼產量呈現兩位數增長但庫存沒有增加,表明中國鋼材需求旺盛。

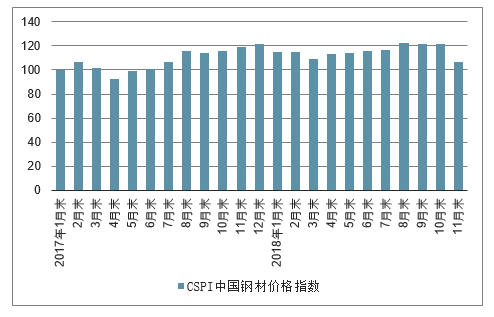

二、國內市場鋼材價格明顯下降,年內首次低于上年同期

2018年11月末,鋼鐵協會CSPI中國鋼材價格指數為106.39點,環比下降15.33點,降幅為12.59%;同比下降12.27點,降幅為10.34%,首次低于上年同期;與年初相比下降15.41點,降幅為12.65%。

CSPI中國鋼材價格指數走勢

數據來源:公開資料整理

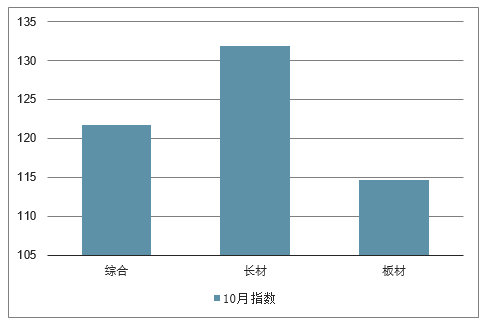

2018年11月末,CSPI長材指數為113.98點,環比下降17.95點,降幅為13.61%。

CSPI國內長材和板材價格指數走勢

數據來源:公開資料整理

CSPI中國鋼材價格指數變化情況表

數據來源:公開資料整理

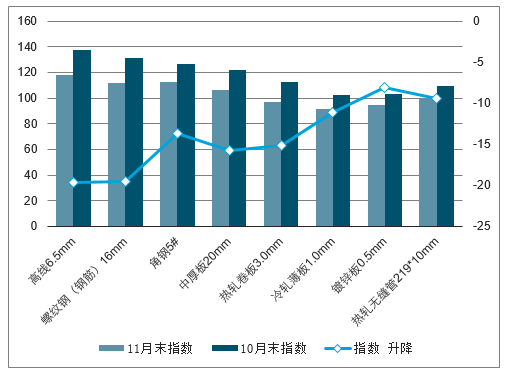

2018年11月末,在鋼鐵協會監測的八大鋼材品種中,長材價格由升轉降,高線、鋼筋和角鋼價格環比分別下降684元/噸、686元/噸和486元/噸;板帶材價格繼續下降,且降幅均較上月有所加大。中厚板、熱軋卷板、冷軋薄板和鍍鋅板價格環比分別下降563元/噸、580元/噸、524元/噸和415元/噸;熱軋無縫鋼管價格繼續下降,環比下降473元/噸。

主要鋼材品種價格走勢

數據來源:公開資料整理

主要鋼材品種價格指數走勢

數據來源:公開資料整理

2018年11月份,CSPI國內鋼材價格綜合指數呈逐周下降走勢。其中第一、二周降幅稍緩,第三、四周降幅有所加大;進入12月份,第一周價格小幅回升,第二周價又有所回落,總體水平略高于上月末。

CSPI國內鋼材價格綜合指數各周變化情況表

數據來源:公開資料整理

2018年11月份,CSPI全國六大區域市場價格指數均明顯回落。其中:華東、中南、西北和西南地區價格指數由升轉降,環比分別下降13.68%、12.18%、10.60%和9.24%;華北、東北地區繼續下降,且降幅較上月加大,環比分別下降14.68%和12.51%。

CSPI分地區鋼材價格指數變化情況表

數據來源:公開資料整理

三、國內市場鋼材價格變化因素分析

2018年11月份,國內鋼材市場進入需求淡季,但粗鋼產能釋放仍保持了較高水平,供給端壓力增大,市場預期明顯回落,鋼材價格出現大幅下降走勢。

今年下半年以來,全國粗鋼產量連創歷史新高,特別是臨近供暖季的10月和2018年11月的粗鋼平均日產在260萬噸左右,在需求強度減弱的情況下,產能釋放保持高水平,供給端壓力上升,造成市場預期較弱,是導致鋼材價格大幅下降的重要原因。2018年11月份全國生鐵、粗鋼、鋼材(含重復材)產量分別為6373萬噸、7762萬噸和9424萬噸,分別同比增長9.9%、10.8%和11.3%,生鐵和粗鋼產量增速分別較上月提高2.6和1.7個百分點。2018年11月份全國出口鋼材530萬噸,進口鋼材106萬噸,凈出口鋼材折合粗鋼442萬噸,環比下降2.8%;按日歷天數計算,2018年11月國內市場粗鋼日均供給量為251.63萬噸,同比增長11.2%,較上月加快2.1個百分點。產能釋放保持較高水平,供給端增長相對較快。

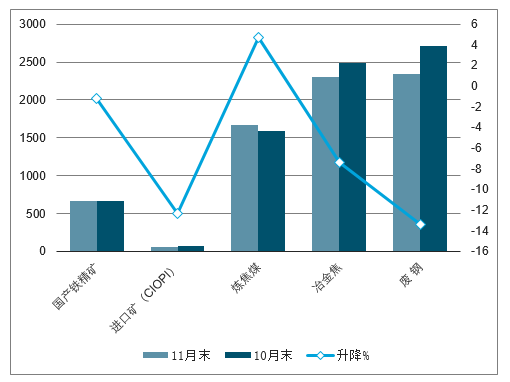

2018年11月末,國產鐵精礦、進口鐵礦石、冶金焦和廢鋼價格均由升轉降,環比分別下降1.19%、12.34%、7.40%和13.36%;煉焦煤價格繼續上升,環比上升4.72%,升幅較上月收窄2.86個百分點。鐵礦石、冶金焦和廢鋼價格下降,對鋼價支撐作用減弱。

主要原燃材料價格變化情況表(除進口礦單位:美元/噸、其它單位:元/噸,)

數據來源:公開資料整理

四、后期鋼材市場價格走勢分析預測

受鋼價下行、需求減弱、供暖季限產措施調整以及中美貿易摩擦等因素影響,預計后期國內市場供需呈基本平衡態勢,鋼材價格將呈小幅波動走勢。

1、國民經濟穩中有進,鋼材需求有望保持平穩

今年以來,世界經濟緩慢復蘇,增長動力有所減弱。我國經濟運行總體平穩,增長速度保持在合理區間,呈現出穩中有進的發展態勢。受國際政治、經濟形勢變化和自身結構調整的影響,經濟下行壓力也有所加大。為保持經濟平穩運行,國家將出臺一系列“穩增長”政策措施。從用鋼行業情況看,固定資產投資仍將保持相當規模,補短板基建投資陸續落地,鋼材需求有望保持總體平穩的態勢。

2、供需平衡態勢相對脆弱,供大于求局面未根本改變

隨著去產能、取締“地條鋼”等政策邊際效應逐步遞減,鋼材市場供大于求局面又有所顯現。一方面,供暖季限產不再“一刀切”,鋼鐵產能釋放保持高水平,供給端壓力較大。另一方面,受房地產投資增速回落、中美貿易摩擦等因素影響,下游鋼材需求有所放緩。同時,鋼材社會庫存已降至年內最低水平,供應鏈上的鋼廠、直供戶、經銷商抵抗價格下跌的能力有所增強。總體來看,后期鋼材價格難以大幅上漲和下降,將呈小幅波動走勢。

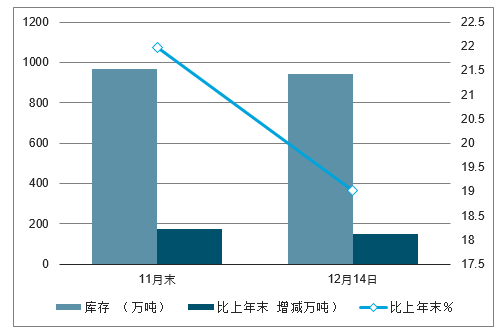

3、鋼材庫存持續回落,后期市場預期較弱

隨著市場進入需求淡季,鋼材庫存繼續呈下降趨勢。2018年11月末,鋼材社會庫存降至969萬噸,是今年以來的最低水平。進入12月份,第一周庫存繼續下降至940萬噸,第二周小幅回升至945萬噸,但增長部分主要是鋼筋和線材,中厚板、熱軋板卷和冷軋板的庫存量仍在下降。預計12月末鋼材社會庫存會維持較低水平。鋼材庫存持續回落,顯示市場預期較弱。

全國主要市場鋼材社會庫存量變化情況表

數據來源:公開資料整理

2019年鋼鐵業將緊扣戰略機遇期新內涵,統籌國內國際兩個市場。從國內市場看,造船行業景氣度回升,預計2019年對鋼材需求將有小幅增長;機械行業增速雖有所放緩,但整體仍保持增長,預計2019年對鋼材需求仍將保持穩定。但是,隨著拉動經濟增長的主要動力從投資轉向消費,新舊動能轉換中新經濟增長點對鋼材需求強度減弱,傳統用鋼企業對鋼產品需求從品種、數量增長轉向質量和品質提升,對鋼鐵行業提出了更高要求。

五、2019年我國鋼鐵行業將會面臨的挑戰

1、部環境深刻變革。今年以來,全球經濟分化趨勢明顯,美國經濟在擴張性財政政策和稅收改革等刺激下逐漸走強,歐元區經濟運行整體偏弱,新興市場經濟體在美元強勢升值的沖擊下苦于金融環境趨緊和資本外流。

2、供給側改革帶來的邊際推動效應減弱。得益于供給端紅利,過去兩年鋼材價格大幅回升,企業盈利不斷修復,整個行業迎來發展新機遇,可以說供需矛盾緩解、價格回漲是整個行業改善的源頭。但隨著去產能任務趨近完成,供給端對價格的邊際拉動影響將削減,接下來想繼續保持平穩高質量發展,需要更多依靠行業發展內生動力。

3、行業高質量發展內生動力有待加強。創新研發投入、技術裝備、環保設施投入不足、產品結構不合理等影響鋼鐵行業做強的問題存在。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2024-2030年中國鋼材行業市場深度監測及發展規模預測報告

《2024-2030年中國鋼材行業市場深度監測及發展規模預測報告》共十五章,包含中國鋼鐵產業上市公司數據分析,2019-2023年中國鋼材企業營銷分析,對中國鋼材投資及趨勢預測分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢