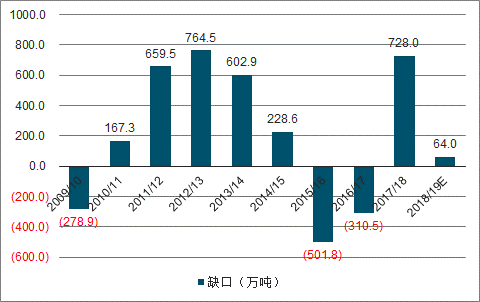

2018/19榨季三大主產(chǎn)國(guó)糖產(chǎn)量或現(xiàn)下滑,預(yù)計(jì)巴西中南部減產(chǎn)26.5%,印度減產(chǎn)3.1%,泰國(guó)減產(chǎn)2.7%。據(jù)調(diào)查數(shù)據(jù)預(yù)測(cè),2018/19榨季全球糖市供給過剩量將收窄至64萬噸,低于去年11月和8月預(yù)估的217萬噸和675萬噸。預(yù)計(jì)2019/20榨季全球食糖供需將由過剩轉(zhuǎn)向不足,預(yù)計(jì)缺口達(dá)200萬噸。

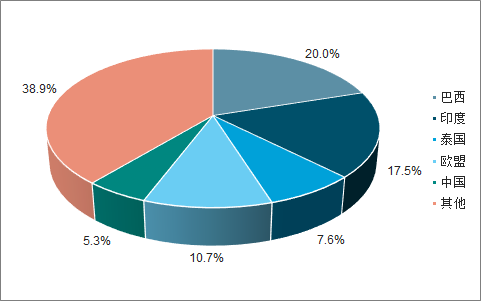

全球來看,甘蔗糖和甜菜糖分別占總供給的80%和20%,美洲和亞洲的甘蔗產(chǎn)量占全球90%以上,因此供給相對(duì)集中。國(guó)別來看,全球前5大產(chǎn)糖國(guó)(組織)分別為巴西、印度、歐盟(甜菜糖)、泰國(guó)、中國(guó),合計(jì)占比達(dá)60%,其中三大甘蔗糖主產(chǎn)國(guó)巴西、印度、泰國(guó)產(chǎn)量合計(jì)占比45%左右,因此三大主產(chǎn)國(guó)的減產(chǎn)將使全球糖市供需格局由過剩轉(zhuǎn)向不足。

全球糖產(chǎn)量供給格局

數(shù)據(jù)來源:公開資料整理

一、巴西

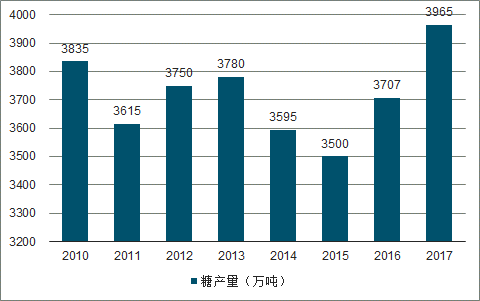

2018/19榨季截至2019年3月31日,巴西中南部地區(qū)累計(jì)甘蔗壓榨量5.73億噸,同比下降3.9%,糖產(chǎn)量2650萬噸,同比下降26.51%,糖用蔗比35.2%,同比下降11.26個(gè)百分點(diǎn)。自2018年4月開榨以來,巴西中南部新榨季已基本結(jié)束,自2015/16榨季起連續(xù)3年增產(chǎn)后,糖產(chǎn)量首次下滑。

巴西甘蔗用于生產(chǎn)糖和乙醇,兩者比例分配取決于糖及乙醇的收益,油價(jià)上漲,燃料乙醇需求增加背景下,出于利潤(rùn)考量,糖用蔗比大幅下滑至35%左右,比45%-50%的平均水平低10個(gè)百分點(diǎn)以上,為歷史最低水平。

2010-2017年巴西糖產(chǎn)量走勢(shì)

數(shù)據(jù)來源:公開資料整理

受國(guó)際油價(jià)上漲影響,乙醇與汽油比價(jià)下降,生產(chǎn)乙醇的利潤(rùn)增加,巴西糖廠更傾向于生產(chǎn)乙醇使糖用蔗比下滑。由于乙醇的熱值僅為汽油的2/3,汽車行駛相同距離消耗的乙醇要多于汽油,因此當(dāng)乙醇與汽油比價(jià)低于2/3時(shí),乙醇與汽油相比才有競(jìng)爭(zhēng)優(yōu)勢(shì)。因國(guó)際原油價(jià)格持續(xù)上漲,巴西乙醇與汽油比價(jià)在2018年8月達(dá)到了0.58,為2011年以來的最低點(diǎn),且比價(jià)在均衡線下的持續(xù)時(shí)間最長(zhǎng),乙醇用蔗比因此達(dá)到歷史高點(diǎn),基于乙醇生產(chǎn)與食糖生產(chǎn)的此消彼長(zhǎng)關(guān)系,2018/19榨季巴西糖產(chǎn)量大幅下滑。

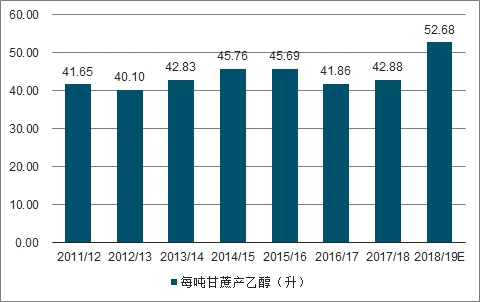

根據(jù)每噸甘蔗生產(chǎn)乙醇、糖的產(chǎn)量以及巴西國(guó)內(nèi)食糖和乙醇的平均售價(jià)我們可以計(jì)算出乙醇折糖的均衡價(jià)格。當(dāng)糖價(jià)高于乙醇折糖均衡價(jià)時(shí),甘蔗榨糖獲利更豐,由于糖熊已持續(xù)2年以上,原糖價(jià)格持續(xù)低于乙醇折糖均衡價(jià),2018/19榨季至今,巴西乙醇折糖均衡價(jià)與國(guó)際原糖價(jià)差為近幾年最大,乙醇生產(chǎn)的利潤(rùn)優(yōu)勢(shì)更為明顯。

以2017/2018榨季為例,每噸甘蔗可生產(chǎn)乙醇42.88升,按照巴西乙醇燃料的平均價(jià)格為1.47雷亞爾/升計(jì)算,由此可知每噸甘蔗的乙醇產(chǎn)值為63.03雷亞爾,由于該榨季每噸甘蔗可產(chǎn)糖60.47公斤,因此得出乙醇折糖的均衡價(jià)格為0.4728雷亞爾/磅,再按美元兌雷亞爾的均衡匯率計(jì)算得出乙醇折糖的均衡價(jià)格為14.7美分/磅,當(dāng)市場(chǎng)上原糖的價(jià)格低于乙醇折糖均衡價(jià)格時(shí),用甘蔗產(chǎn)乙醇的利潤(rùn)空間大于產(chǎn)糖。

2011/12-2018/19榨季每噸甘蔗產(chǎn)乙醇

數(shù)據(jù)來源:公開資料整理

2011/12-2018/19榨季每噸甘蔗產(chǎn)糖

數(shù)據(jù)來源:公開資料整理

因巴西國(guó)內(nèi)乙醇需求保持強(qiáng)勁,政策支持力度不改,且從乙醇折糖均衡價(jià)來看,目前均衡價(jià)約18美分/磅,高于國(guó)際糖價(jià)12~13美分/磅,預(yù)計(jì)乙醇用蔗比仍保持較高水平。同時(shí),雷亞爾計(jì)價(jià)的巴西國(guó)內(nèi)乙醇和石油比價(jià)仍低于2/3,乙醇價(jià)格的相對(duì)優(yōu)勢(shì)支撐高乙醇產(chǎn)量。成本角度,預(yù)計(jì)巴西完全本為11.7美分/磅,僅略低于國(guó)際糖價(jià),預(yù)計(jì)新榨季巴西糖產(chǎn)量或仍處低位。

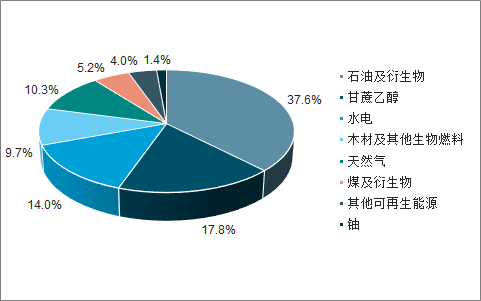

巴西能源結(jié)構(gòu)

數(shù)據(jù)來源:公開資料整理

二、印度

預(yù)計(jì)2018/19榨季印度糖產(chǎn)量為3150萬噸,產(chǎn)量預(yù)期由同增9.2%下調(diào)至同減3.1%。2018/19榨季截至3月15日,印度累計(jì)糖產(chǎn)量2734.7萬噸,比上榨季同期2582萬噸增長(zhǎng)5.9%。糖產(chǎn)量增長(zhǎng)的主要原因是本榨季糖廠提前開榨,尤其是馬邦和卡邦的生產(chǎn)進(jìn)度較快——截至3月15日,印度全國(guó)仍有373家糖廠運(yùn)營(yíng),去年同期這一數(shù)量為399家,其中生產(chǎn)進(jìn)度較快的馬邦和卡邦本榨季仍開榨糖廠數(shù)分別為110家和11家,而上榨季則分別達(dá)149家和17家。再看生產(chǎn)進(jìn)度與上榨季較一致的北方邦,截至3月15日,累計(jì)糖產(chǎn)量841.4萬噸,比上榨季同期略降0.33%。后期來看,因國(guó)內(nèi)對(duì)甘蔗產(chǎn)乙醇的鼓勵(lì),糖廠生產(chǎn)乙醇意愿增強(qiáng),最終榨季產(chǎn)量或小幅下滑。

由于連續(xù)兩榨季的高產(chǎn)量,印度國(guó)內(nèi)食糖庫(kù)存壓力較大,在消費(fèi)端沒有太多刺激的背景下,印度將糖庫(kù)存消化更多寄希望于出口,目前印度糖的出口配額為500萬噸,但因國(guó)際糖價(jià)低迷,糖廠出口意愿較低,最終出口量或僅為220萬噸,大幅低于配額。主要原因在于:盡管糖價(jià)持續(xù)低迷,庫(kù)存不斷積累,但2018/19榨季印度甘蔗收購(gòu)價(jià)仍由上榨季2550盧比/噸升至2750盧比/噸,按此計(jì)算,印度糖廠成本約19.2美分/磅,遠(yuǎn)高于當(dāng)前12.7美分/磅的國(guó)際原糖價(jià)。

2010-2017年印度糖產(chǎn)量走勢(shì)

數(shù)據(jù)來源:公開資料整理

2018年8月開始,印度第二大產(chǎn)糖區(qū)馬邦及第三大產(chǎn)糖區(qū)卡邦因降水不足,蠐螬啃食甘蔗根部,爆發(fā)大面積蟲害,最大產(chǎn)糖區(qū)北方邦季風(fēng)季的降水也低于正常水平,整體上2018年6-9月印度降水量較正常年份減少23%。2019年中度厄爾尼諾已基本確定,后期若干旱嚴(yán)重或造成甘蔗大面積減產(chǎn)。資金方面,出于保護(hù)蔗農(nóng)的考慮,印度規(guī)定制糖廠在甘蔗入廠開榨的2周內(nèi)將大多數(shù)甘蔗款支付給蔗農(nóng),同時(shí)在壓榨結(jié)束后的3個(gè)月內(nèi)支付尾款,此舉占用糖廠大量資金,目前印度糖廠欠款已超過2000億盧比,不利于其食糖生產(chǎn)。

2019/20榨季印度糖產(chǎn)量或大幅下滑,主要基于:1、印度提高糖廠乙醇生產(chǎn)補(bǔ)貼。為緩解食糖高庫(kù)存,2019年印度已開始探索用甘蔗生產(chǎn)乙醇,并于3月宣布增加1290億盧比的軟貸款以提高糖廠的乙醇產(chǎn)能,有利于其食糖減產(chǎn)。同時(shí),印度計(jì)劃到2022年實(shí)現(xiàn)汽油中10%的乙醇摻混比,2018/19榨季已約有4.5億公升乙醇以甘蔗汁為原料,替代了約50萬噸糖產(chǎn)量,下榨季預(yù)計(jì)替代效應(yīng)將進(jìn)一步增強(qiáng)。2、2019年已確定有中度厄爾尼諾,馬邦甘蔗種植面積或減少40%。厄爾尼諾會(huì)導(dǎo)致印度干旱,甘蔗生產(chǎn)期缺水,甘蔗產(chǎn)量大幅下滑,最終使糖產(chǎn)量下滑,盡管天氣仍存不確定性,但大概率的厄爾尼諾或致印度新榨季糖產(chǎn)量下滑。3、連續(xù)兩年的高產(chǎn)量、高庫(kù)存、低糖價(jià)使印度糖業(yè)不堪重負(fù)。即使算上政府補(bǔ)貼,其成本依舊高達(dá)18-20美分/磅,內(nèi)銷及出口處于深度虧損區(qū)域,糖廠繼續(xù)高產(chǎn)難以為繼,再加上國(guó)內(nèi)高企的食糖庫(kù)存不支持糖產(chǎn)量繼續(xù)增長(zhǎng)。此外,2017/18榨季以前,印度糖產(chǎn)量中樞約2500-2600萬噸,供需基本平衡,連續(xù)2榨季超過3000萬噸的產(chǎn)量對(duì)其國(guó)內(nèi)而言壓力過大,后期產(chǎn)量將逐步回歸到正常水平。

三、泰國(guó)

受甘蔗價(jià)格較低,木薯價(jià)格恢復(fù)的影響,蔗農(nóng)轉(zhuǎn)向種植木薯等替代作物,據(jù)調(diào)查數(shù)據(jù)預(yù)計(jì)2018/19榨季泰國(guó)糖產(chǎn)量或同減2.7%至1430萬噸,但因2017/18榨季糖產(chǎn)量達(dá)到創(chuàng)紀(jì)錄的1470萬噸,遠(yuǎn)高于2016/17榨季的1003萬噸,在高基數(shù)影響下,即使2018/19榨季泰國(guó)糖產(chǎn)量預(yù)期下滑,供給依舊偏多。

2010-2017年泰國(guó)糖產(chǎn)量走勢(shì)

數(shù)據(jù)來源:公開資料整理

2018/19榨季甘蔗種植面積及單產(chǎn)雙降致糖產(chǎn)量下滑。2018年7-9月降水偏少不利于甘蔗單產(chǎn)提高,加之替代作物種植面積增加,甘蔗收購(gòu)價(jià)下調(diào)影響農(nóng)戶種蔗積極性,2018/19榨季泰國(guó)甘蔗單產(chǎn)及種植面積雙雙下滑,預(yù)計(jì)種植面積同減2.8%,單產(chǎn)下滑1.65%,甘蔗總產(chǎn)量下滑4.4%致食糖減產(chǎn)。

2018/19榨季甘蔗收購(gòu)價(jià)由850泰銖/噸大幅下調(diào)至680泰銖/噸,預(yù)計(jì)2019/20榨季保持低價(jià),且木薯等替代作物價(jià)格恢復(fù),農(nóng)民轉(zhuǎn)向其他作物或使甘蔗種植面積繼續(xù)下滑,預(yù)計(jì)2019/20榨季泰國(guó)甘蔗總產(chǎn)量減少致食糖減產(chǎn)。

四、中國(guó)

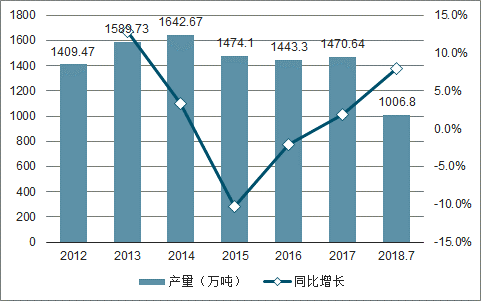

2018/19年榨季截至2019年3月底,國(guó)內(nèi)累計(jì)產(chǎn)糖989.7萬噸。預(yù)計(jì)2018/19榨季國(guó)內(nèi)糖產(chǎn)量小幅增加,四大主產(chǎn)區(qū)廣西、云南、廣東、海南糖產(chǎn)量分別增長(zhǎng)1.58%、0.07%、1%、4.41%,盡管如此,但因庫(kù)存已大量消化,考慮進(jìn)出口及期初庫(kù)存,2018/19榨季國(guó)內(nèi)食糖總供給或減少,庫(kù)消比進(jìn)一步下滑。

2012-2018年中國(guó)成品糖產(chǎn)量及增速

數(shù)據(jù)來源:公開資料整理

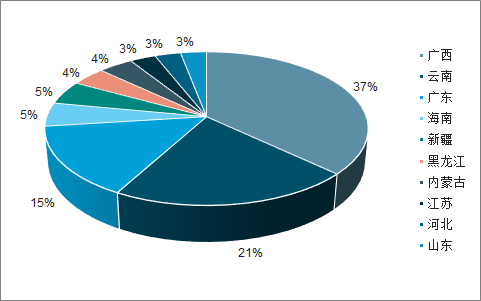

2017年制糖行業(yè)企業(yè)數(shù)量區(qū)域分布占比

數(shù)據(jù)來源:公開資料整理

五、需求

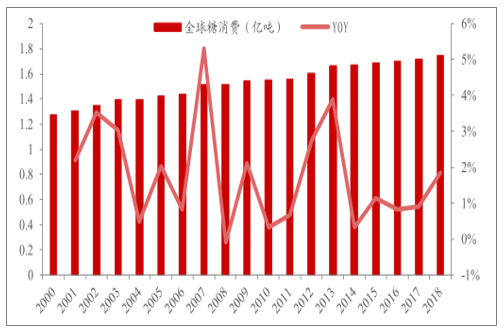

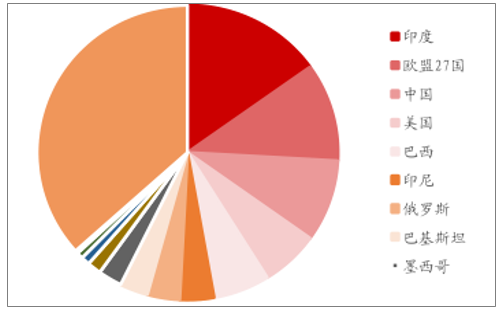

總體上,全球糖消費(fèi)量穩(wěn)中有升,短期來說,以3年一個(gè)周期看,需求變動(dòng)不大。國(guó)內(nèi)白糖下游消費(fèi)分為工業(yè)加工消費(fèi)和家庭食用消費(fèi),兩者占比約為7:3,其中工業(yè)消費(fèi)主要用于碳酸飲料、果汁、乳制品、糖果等含糖食品。2018年全球糖總消費(fèi)量1.75億噸,同增1.84%,近10年白糖消費(fèi)的年復(fù)合增速為1.4%,結(jié)構(gòu)上,印度、中國(guó)等亞洲國(guó)家為白糖主要消費(fèi)國(guó),其中印度需求量最大,占比達(dá)15%。

2000-2018年全球糖消費(fèi)量

數(shù)據(jù)來源:公開資料整理

全球糖消費(fèi)結(jié)構(gòu)

數(shù)據(jù)來源:公開資料整理

六、價(jià)格

國(guó)際糖價(jià)方面,2018/19榨季供過于求格局未改,盡管受雷亞爾匯率提振,糖價(jià)短期內(nèi)反彈逾30%,但2018年四季度到2019年一季度北半球主產(chǎn)國(guó)集中開榨,食糖供給階段性增多,價(jià)格或承壓。展望2019年,中度厄爾尼諾已確認(rèn),受氣候影響,2019年?yáng)|南亞或現(xiàn)干旱,影響印度、泰國(guó)等主產(chǎn)國(guó)新季甘蔗生長(zhǎng),巴西甘蔗或因洪澇之故出糖率降低,且兩年熊市影響下,減產(chǎn)預(yù)期強(qiáng)烈,全球糖市供給寬松格局扭轉(zhuǎn),ISO預(yù)計(jì)2019/20榨季供給缺口約200萬噸,預(yù)計(jì)糖價(jià)將于新榨季開始之際走出底部區(qū)域,步入上升通道。

2009-2019年國(guó)際糖供給過剩/缺口

數(shù)據(jù)來源:公開資料整理

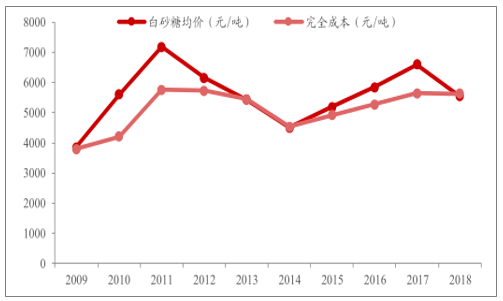

國(guó)內(nèi)價(jià)格方面,成本支撐及內(nèi)外聯(lián)動(dòng)或?qū)⑼苿?dòng)糖價(jià)上漲,預(yù)計(jì)2019年糖價(jià)高點(diǎn)將突破6000元/噸。基本面角度,展望2019/20榨季,因目前種植甘蔗開花較多,預(yù)計(jì)出糖率或小幅下滑。成本方面,因國(guó)內(nèi)糖價(jià)具有成本支撐特性,按目前廣西490元/噸的收購(gòu)價(jià),增值稅率下調(diào)后,完全成本約5500元/噸,因此2019全年均價(jià)或在5500元/噸以上,據(jù)此推算,2019年下半年國(guó)內(nèi)糖價(jià)或漲至6000元/噸以上。內(nèi)外聯(lián)動(dòng)角度,因國(guó)際糖價(jià)上漲推升進(jìn)口糖成本,內(nèi)外價(jià)差收窄甚至倒掛,食糖進(jìn)口量下滑使國(guó)內(nèi)食糖總供給減少,歷史上,在外糖與內(nèi)糖價(jià)格共漲階段內(nèi)外糖價(jià)差均呈下降態(tài)勢(shì),目前配額內(nèi)價(jià)差為1766元/噸,自2018年9月起,價(jià)差開始收窄。

國(guó)內(nèi)糖價(jià)具有成本支撐性

數(shù)據(jù)來源:公開資料整理

相關(guān)報(bào)告:智研咨詢發(fā)布的《2019-2025年中國(guó)成品糖行業(yè)市場(chǎng)分析預(yù)測(cè)及發(fā)展趨勢(shì)研究報(bào)告》

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢

![趨勢(shì)研判!2026年全球車輛鉸接系統(tǒng)行業(yè)產(chǎn)業(yè)鏈、市場(chǎng)規(guī)模、競(jìng)爭(zhēng)格局及發(fā)展趨勢(shì):市場(chǎng)規(guī)模將突破20億元,本土企業(yè)迅速崛起,“一超多強(qiáng)”格局正在重塑[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年全球智能泳池設(shè)備行業(yè)政策、產(chǎn)業(yè)鏈、市場(chǎng)規(guī)模、競(jìng)爭(zhēng)格局及發(fā)展趨勢(shì)研判:市場(chǎng)規(guī)模呈現(xiàn)持續(xù)增長(zhǎng)態(tài)勢(shì),有望突破40億美元[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國(guó)透明質(zhì)酸鈉行業(yè)性質(zhì)、生產(chǎn)工藝、產(chǎn)業(yè)鏈、市場(chǎng)規(guī)模及發(fā)展趨勢(shì)分析:從傳統(tǒng)保濕到前沿再生,技術(shù)創(chuàng)新重塑透明質(zhì)酸鈉應(yīng)用版圖[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢(shì)研判!2026年中國(guó)冶金煤行業(yè)政策、供需情況、市場(chǎng)規(guī)模、重點(diǎn)企業(yè)及發(fā)展趨勢(shì):冶金煤供不應(yīng)求結(jié)構(gòu)性短缺特征明顯,市場(chǎng)規(guī)模增速有所放緩[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國(guó)商業(yè)航天行業(yè)相關(guān)政策、發(fā)射情況、企業(yè)布局及融資情況分析:從“補(bǔ)充”到“主導(dǎo)”,多款新型號(hào)首飛在即[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)