我國醫療器械行業的發展起步較晚,但市場規模增速遠高于全球平均水平,成為亞洲第二大醫療器械生產市場。隨著我國經濟的告訴發展,國內醫療器械市場發展潛力巨大,市場需求持續增長,目前,國產醫療器械行業處于發展黃金期,已初步建立專業門類齊全、布局合理、基礎資源雄厚的產業體系。但進口醫療器械的競爭優勢依舊明顯,中、高端醫療器械占比仍高于國產品牌,尤其是大型醫學影像設備等高精尖體外診斷設備的差距最為明顯。

根據國家統計局數據:2017年我國醫療器械制造行業規模以上企業數量為1530家,2018年我國醫療器械制造行業規模以上企業數量增長至1611家。

2012-2018年我國醫療器械制造行業規模以上企業數量走勢

資料來源:國家統計局、智研咨詢整理

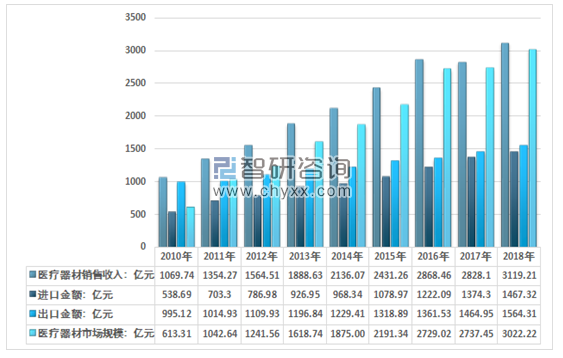

國產醫療器械生產企業的不斷擴大,以及國內醫療器械研發技術的升級推動了我國國產醫療器械市場規模的持續增長,2018年全國國產醫療器械市場規模增至3022.22億元,同比增長10.4%。2010-2018年全國國產醫療器械市場規模復合增長率22.06%。

2011-2018年我國醫療器械銷售收入及市場規模統計

資料來源:國家統計局、中國海關、智研咨詢整理

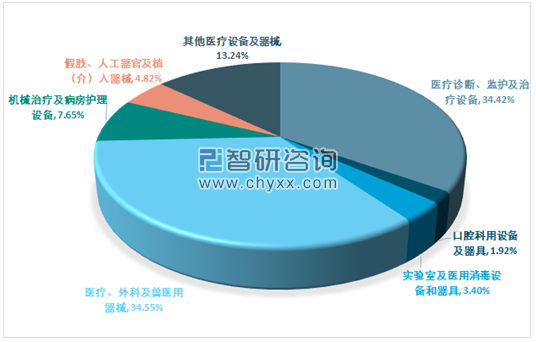

從近三年我國醫療器械市場的產品結構來看,醫療、外科及獸醫用器械占據最大的市場份額,2018年占比為34.55%,其次是醫療診斷、監護及治療設備,占據34.42%左右的市場份額。

2018年我國中國醫療器械細分產品格局

資料來源:國家統計局、智研咨詢整理

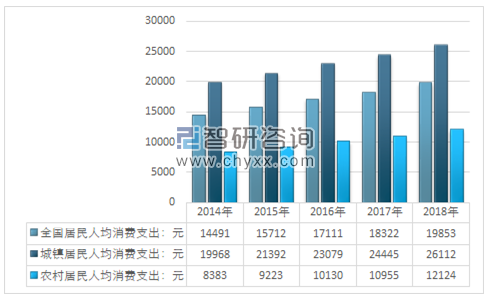

隨著居民收入水平的不斷提升和國家財政劃撥力度的增強,我國居民家庭人均醫療保健支出持續高速增長。2018年,全國居民人均消費支出19853元,比上年名義增長8.4%,扣除價格因素,實際增長6.2%。其中,城鎮居民人均消費支出26112元,增長6.8%,扣除價格因素,實際增長4.6%;農村居民人均消費支出12124元,增長10.7%,扣除價格因素,實際增長8.4%。

2014-2018年全國居民人均消費支出情況

資料來源:國家統計局

智研咨詢發布的《2019-2025年中國國產醫療器械行業市場競爭態勢及投資戰略咨詢研究報告》顯示近年來國內持續增加的醫療保健支出推動了醫療器械需求的快速增長。然而,與全球人均醫療器械消費水平相比,我國醫療器械人均消費尚有很大的提升空間。人民生活水平逐步提高,加上全面放開二胎政策及人口老齡化趨勢日益嚴重,將增加人們對醫療器械產品的需求,隨著新醫改政策的逐步落實,醫療衛生體系的不斷發展完善,醫療保障方面的政策陸續推出,將促進國產醫療器械行業持續快速發展。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年全球車輛鉸接系統行業產業鏈、市場規模、競爭格局及發展趨勢:市場規模將突破20億元,本土企業迅速崛起,“一超多強”格局正在重塑[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年全球智能泳池設備行業政策、產業鏈、市場規模、競爭格局及發展趨勢研判:市場規模呈現持續增長態勢,有望突破40億美元[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國透明質酸鈉行業性質、生產工藝、產業鏈、市場規模及發展趨勢分析:從傳統保濕到前沿再生,技術創新重塑透明質酸鈉應用版圖[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢研判!2026年中國冶金煤行業政策、供需情況、市場規模、重點企業及發展趨勢:冶金煤供不應求結構性短缺特征明顯,市場規模增速有所放緩[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國商業航天行業相關政策、發射情況、企業布局及融資情況分析:從“補充”到“主導”,多款新型號首飛在即[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)