光伏產業是基于半導體技術和新能源需求而興起的朝陽產業,是未來全球先進產業競爭的制高點。光伏產品最終是用來生產電力,主要以集中式電站、分布式電站以及車載、穿戴、建筑一體化等形式出現。從上游到下游,光伏產業鏈主要分為硅料、硅片、電池、組件和應用。

其中硅料、硅片是產業鏈上游,重資產、高技術壁壘;電池、組件是是產業鏈中游,制造加工的屬性更強,電池環節投資強度大,技術升級變化快。組件資產輕,渠道、品牌的要求更高。電站應用屬于下游環節,公用事業屬性,穩定現金流,初始投資高,回收期長。

一、國內

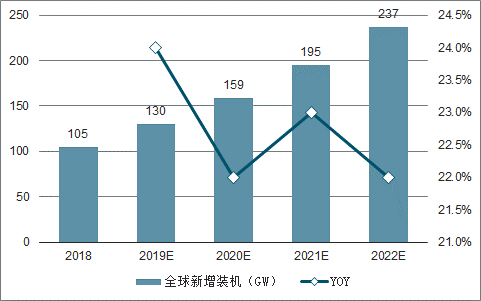

隨著各國對環境保護的日益重視以及光伏發電成本的不斷下降,2017年全球光伏發電的度電成本已從2010年的0.36$/kWh快速下降至2017年的0.1$/kWh,降幅高達72%,是所有可再生能源類型中降本速度最快的能源。此外,各國政策也不斷推動能源結構轉型,光伏裝機迅速增長。2018年全球/中國光伏新增裝機容量分別為105/43GW,同比+4%/-19%。未來隨著光伏產品成本的進一步降低及非技術成本的改善,我國光伏發電的平價上網也將漸行漸近,兼具清潔與經濟雙重屬性的光伏產業將迎來更大的成長空間。預計2019/2020年,全球光伏新增裝機容量將分別達到130GW/159GW左右,較2018年增長30%/22%。

國內來看,2018年受531政策影響,中國國內光伏發展降速。2018年國內光伏裝機44GW,雖然較2017年的高歌猛進明顯降溫,但也大超此前行業的悲觀預期。

光伏政策重大轉折,決策層、電網、電力企業、銀行等各方面都將積極支持光伏產業,2019年領跑者、扶貧、分布式有望超預期,光伏企業銀行融資環境有望從冰點開始恢復。

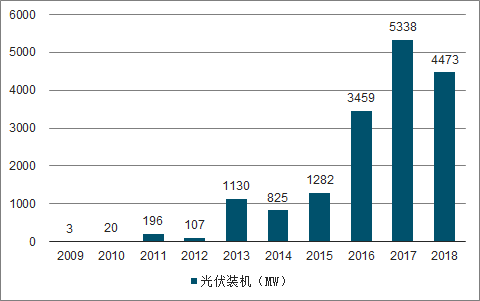

2009-2018年中國光伏新增裝機容量

數據來源:公開資料整理

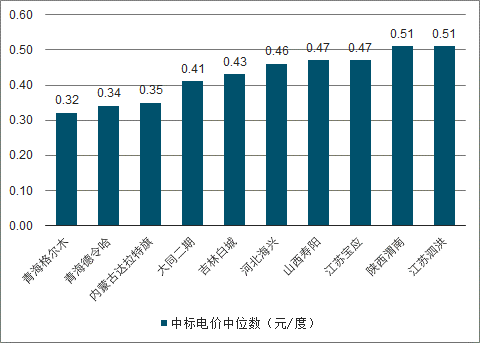

2018年青海格爾木領跑者基地,最低中標電價0.31元/kWh,已經低于火電電價。2018年8個領跑者基地中標電價與當地火電標桿電價的差距已經低于0.1元/kWh。2019年下半年,成規模的平價項目將出現,國內市場將逐步擺脫補貼束縛。

2019年1月下發平價政策,4月初下發風光平價方案,明確了落實平價政策的任務分工、牽頭單位、完成時限等,明確了先平價后競價的路線,平價+有補貼競價雙軌為光伏裝機“保量”護航。

領跑者計劃中標電價仍較高

數據來源:公開資料整理

領跑者計劃部分中標電價已低于火電

數據來源:公開資料整理

2018年,全國光伏發電裝機達到174.5GW,提前完成可再生能源“十三五”規劃提出的底線目標。其中,集中式電站123.84GW,分布式光伏50.61GW。光伏發電補貼強度較高,補貼需求增大。

二、海外

2018年海外共計裝機59GW,同增24%。據調查數據顯示,GW級市場將從16年的6個增加至到19年的15個。根據各國的光伏規劃政策統計,未來將有約30個國家進入GW級裝機規模。為了實現到2022年安裝175GW可再生能源的目標,印度政府將在2018-2020年間每年再投資60GW的太陽能,未來印度市場最有可能維持高增長。其他海外新興市場如墨西哥、越南、澳大利亞等積極布局光伏發展的國家也將快速成長。

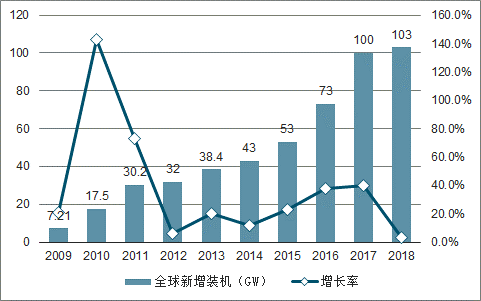

2009-2018年全球光伏新增裝機容量

數據來源:公開資料整理

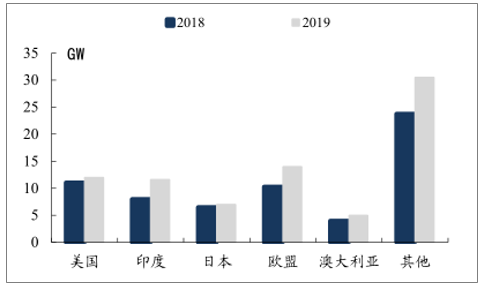

2018-2019年全球主要國家光伏裝機預測

數據來源:公開資料整理

海外平價項目層出不窮

國家 | 項目 (MW) |

沙特阿拉伯 | 300 |

墨西哥 | 593 |

阿聯酋 | 350 |

美國 | 26 |

智利 | - |

墨西哥 | 1853 |

秘魯 | 184.5 |

印度 | 250 |

阿根廷 | 1853 |

數據來源:公開資料整理

預計2019年國內裝機需求45-50GW有保障,海外需求旺盛也是大年,歐、美、日、印需求大國增量3-5GW,GW級國家超過18個,2019年海外預計在85-90GW,全球需求上調,預計在125-135GW。

預計2019年全球光伏新增裝機需求130GW

數據來源:公開資料整理

全球市場上,預計光伏裝機仍將保持持續向上的發展態勢。中、美、印等主要市場需求保持平穩;歐洲市場老樹新芽,可能會出現較大幅度增長;新興市場正在快速崛起,越來越多的國家將進入到GW級市場的行列。

相關報告:智研咨詢發布的《2019-2025年中國光伏系統行業市場行情動態及投資戰略咨詢報告》

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年全球車輛鉸接系統行業產業鏈、市場規模、競爭格局及發展趨勢:市場規模將突破20億元,本土企業迅速崛起,“一超多強”格局正在重塑[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年全球智能泳池設備行業政策、產業鏈、市場規模、競爭格局及發展趨勢研判:市場規模呈現持續增長態勢,有望突破40億美元[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國透明質酸鈉行業性質、生產工藝、產業鏈、市場規模及發展趨勢分析:從傳統保濕到前沿再生,技術創新重塑透明質酸鈉應用版圖[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢研判!2026年中國冶金煤行業政策、供需情況、市場規模、重點企業及發展趨勢:冶金煤供不應求結構性短缺特征明顯,市場規模增速有所放緩[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國商業航天行業相關政策、發射情況、企業布局及融資情況分析:從“補充”到“主導”,多款新型號首飛在即[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)