1、天然氣性能優勢明顯

天然氣與煤、石油同屬三種最常見的化石能源,可廣泛用作城市燃氣和工業燃料。而較煤和石油而言,天然氣具有環保、安全、熱值高等優點,是一種優質、高效、清潔的低碳能源,也是能源供應清潔化的最現實選擇。近年來,受益于環境約束趨緊、政策支持等因素,天然氣作為清潔能源的地位確立起來,天然氣行業迎來快速發展時期。

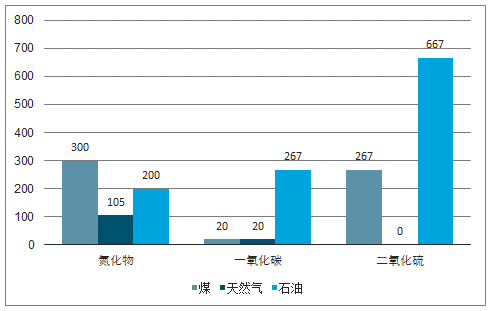

天然氣燃燒大氣污染物排放量

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國天然氣行業市場專項調研及投資戰略研究報告》

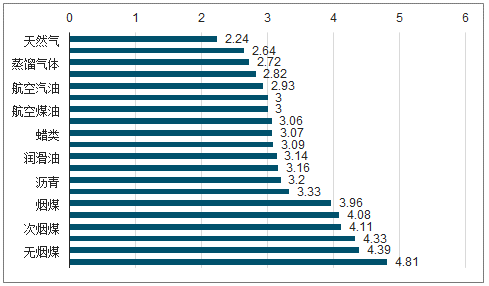

常用燃料二氧化碳排放量

數據來源:公開資料整理

2、發展天然氣以適應我國能源結構需要

目前天然氣在我國能源結構中的比重呈平穩快速攀升之勢,能源結構“氣化”加快。從能源結構上來看,我國富煤、貧油、少氣。2017年我國已探明天然氣儲量5.48萬億立方米,位居全球第九位,較為豐富;同時豐富的煤炭資源也具備大量轉化成LNG的生產能力。但是我國天然氣的開發利用起步較晚,目前還遠遠落后于發達國家。

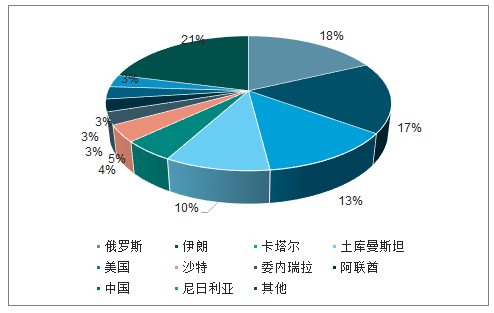

全球天然氣已探明儲量(萬億立方米)

數據來源:公開資料整理

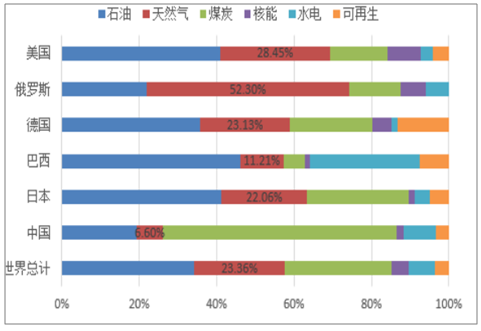

世界主要經濟體一次能源結構

數據來源:公開資料整理

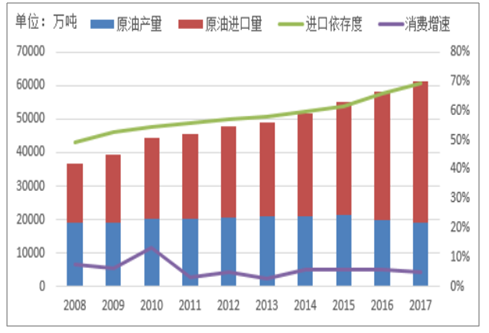

推動天然氣發展亦是能源安全需要。2017年我國擁有煉油產能近8億噸,全年原油表觀消費量達到6.07億噸。這其中進口原油占比超過69%,達到4.2億噸,再創新高,已經大幅越過了國際公認的50%警戒線。進口油氣數量的持續增加和對外依存的不斷提高在滿足國內油氣需求的同時,對我國經濟和社會的發展也會帶來一些不利影響。

為了處理好油氣對外依存度與我國能源安全的關系,需要加快推進能源的供給側結構性改革,使能源供給更好的適應能源消費需求的變化。增加非常規油氣的開采和多種新能源的開發,利用自身的天然氣煤炭資源大力推進天然氣行業發展。

我國原油產量及進口量

數據來源:公開資料整理

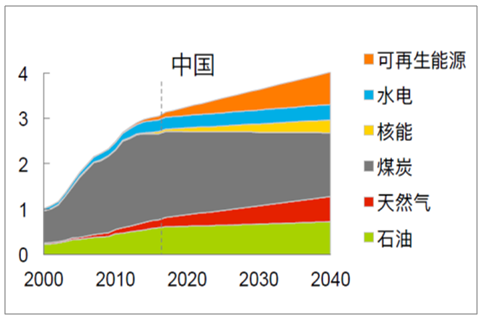

中國未來能源結構變化趨勢

數據來源:公開資料整理

3、天然氣產業鏈結構

供給端:國內天然氣開采主要由“三桶油”把控,目前還是以常規天然氣為主,非常規天然氣(煤層氣、頁巖氣、煤制氣)帶來邊際增量。進口氣源則包括進口管道氣和進口LNG。以2017年為例,全國總共進口天然氣955億方,占總消費量39%,其中進口管道氣425億方,進口LNG530億方。中亞、中緬、中俄管道氣和沿海LNG四大進口通道發揮了保障作用。

中游運輸:目前“三桶油”在天然氣管網建設和運營中處于主導地位,我國已經初步形成了由西氣東輸一線和二線、陜京線、川氣東送為骨架的橫跨東西、縱貫南北、連通海外的全國性供氣網絡。LNG進口主要依靠LNG船海運,需要沿海修建的LNG接收站進行接收中轉和儲存,再經由LNG槽車進行陸運。

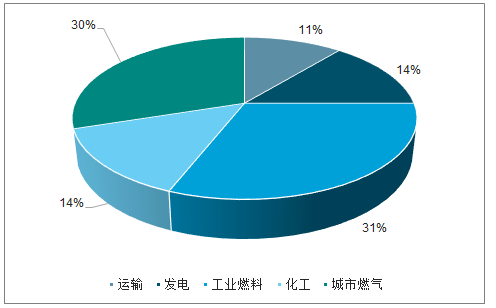

需求端:天然氣終端需求可以分為城市燃氣、工業燃料、發電領域、化工領域、交通運輸五大方向。受益于煤改氣政策推動和環保需求,預計未來我國天然氣供需缺口將進一步擴大。

管道進口天然氣和進口LNG量對比

數據來源:公開資料整理

我國天然氣終端消費結構

數據來源:公開資料整理

4、煤改氣+環保推動天然氣需求快速增長

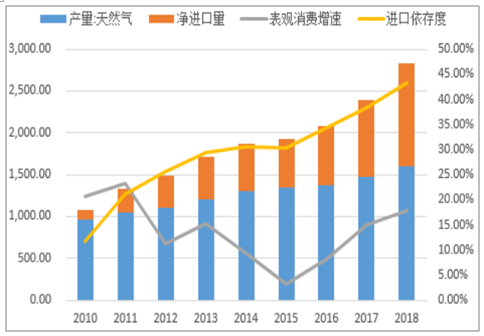

與西方發達國家相比,我國天然氣發展起步較晚,2000年之后才開始快速發展。在過去的十多年里,我國天然氣表觀消費量由2001年的272.7億立方米提升到2018年的2825.6億立方米,年均復合增速高達13.87%。其中17、18年受到煤改氣政策刺激和“大氣十條”行動計劃的推動,天然氣表觀消費增速達到15%和17.72%。未來煤改氣的大趨勢不變,環保治理力度也不會放松,城市燃氣和工業燃料將貢獻主要增量。

我國天然氣需求量預測

數據來源:公開資料整理

氣化人口不斷增長

數據來源:公開資料整理

5、供需缺口持續擴大

國內天然氣開采主要由“三桶油”把控。雖然國家已經逐步放開天然氣產業的第三方準入,但由于國內的燃氣勘探開采需要通過嚴格的政府注冊和審批、需要投入大量的資金以及技術專長,具有非常高的進入壁壘,因此國內天然氣上游開采仍然由三大石油國企牢牢把控。其他企業則通過獲取國外油氣資源、發展煤制氣、從國外進口LNG等方式參與行業競爭。

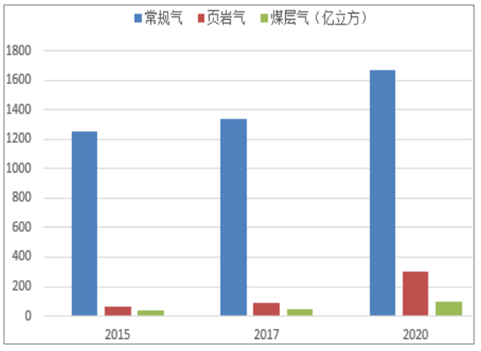

常規天然氣開采量穩步提升,非常規天然氣帶來邊際增量。2016年前,我國天然氣產量增速已連續四年下行。原因一是宏觀經濟轉型導致能源消費總量下行;二是頁巖油革命帶來寬松的油氣資源供應環境,進口成本優勢導致對外進口依存度上升。16年之后在強勁的需求拉動和國家要求之下,2017年全國天然氣產量1480.3億方米,同比增長8.2%,其中,常規天然氣產量1338.7億立方米,同比增長8.1%;頁巖氣和煤層氣產量分別為92億和49.6億立方米,同比增長14.3%和9.2%。2018年前三季度,天然氣產量1156億方米,同比增長6.3%,延續低速增長態勢。

我國非常規天然氣儲量豐富,頁巖氣儲量全球第一。隨著開采技術進步以及成本降低,非常規氣的開采量也在迅速擴大,其中頁巖氣將處于主導地位。中石化涪陵頁巖氣的成功開發經驗有望加快推廣應用,預計到2020年中石化頁巖氣產量達到105億立方米,相較于2018年增加38億方。其他潛力區塊也被要求加快勘探開發進度。

我國天然氣產量增長情況

數據來源:公開資料整理

我國天然氣供需缺口不斷擴大

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國天然氣終端銷售行業市場專項調研及發展策略分析報告

《2026-2032年中國天然氣終端銷售行業市場專項調研及發展策略分析報告》共十章,包含中國天然氣市場領先終端企業經營分析,天然氣終端銷售市場投融資分析,天然氣終端銷售市場投資風險及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢