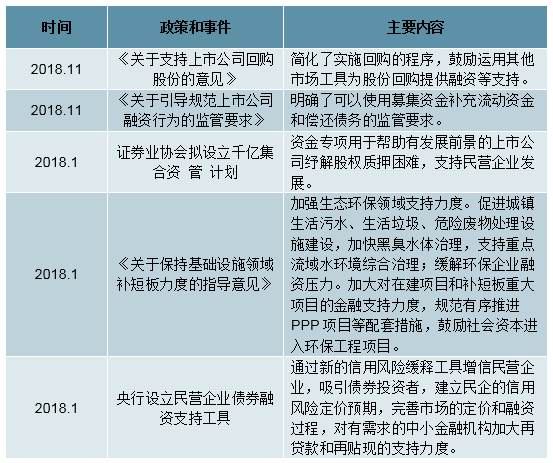

一、環保政策密集出臺

1、多項政策緩解民企融資壓力

環保行業民企較多,民企融資難融資貴疊加PPP初始資金較大致使板塊整體表現不佳。三季報財務數據也表明,應收賬款、有息負債和財務費用持續上升,行業資金緊缺。2018年10月以來,國務院、央行、證監會等金融機構陸續出臺政策,緩解信用風險。其中,10月22日,國常會決議設立民營企業債券融資支持工具,對有市場需求的中小金融機構加大再貸款、再貼現的支持力度。此后,證券業協會設立專項紓解股權質押困難的資管計劃,證監會發布融資和回購政策,緩解當前民企債務壓力。

近期利好環保企業融資政策和事件

數據來源:公開資料整理

2、《土壤污染防治法》發布

2018年8月31日,全國人大常委會表決通過了《土壤污染防治法》(以下簡稱《土壤法》),這是我國首部專門規范防治土壤污染的法律,將于2019年1月1日起施行。至此,大氣、水、土壤三大環境領域的污染防治法已全部齊備。《土壤法》堅持預防為主、保護優先、分類管理、風險管控、污染擔責、公眾參與的原則,不斷完善制度體系,將土壤污染防治和治理落到實處。《土壤法》涉及土壤評估、土壤監測、土壤修復等多個細分領域,隨著行業的逐步規范和擴張,產業鏈上下游將迎來市場機遇。

《土壤法》主要有以下四大關注點:

一、建立土壤污染責任人制度,明確政府責任。第四十五條規定:土壤污染責任人負有實施土壤污染風險管控和修復的義務。土壤污染責任人無法認定的,土地使用權人應當實施土壤污染風險管控和修復。這充分體現了“污染者擔責”的主要原則。此外,規定各級人民政府應當加強對土壤污染防治工作的指導、協調,督促各有關部門依法履行土壤污染防治管理職責,規定地方人民政府應當對本行政區域內土壤污染防治和安全利用負責,將土壤污染防治目標、任務完成情況,納入生態文明建設目標評價考核體系以及環境保護目標責任制度和考核評價制度。至此,土壤污染治理的責任主體得以明確。

二、建立土壤污染風險管控和修復制度,關注地下水污染防護。針對農用地與建設用地進行分類管理,其中,建立農用地分類管理制度,按照土壤污染程度和相關標準,將農用地劃分為優先保護類、安全利用類和嚴格管控類,并對具體管理措施進行了規定;建立建設用地土壤污染風險管控和修復名錄制度,對于列入名錄的地塊應當如何修復及污染防治進行了明確規定。分類管理體現了土壤法的專業性。此外,第五十七、六十二、六十四條均提及,無論農用地或建設用地均需涵蓋地下水防護和修復方案,強化了土壤法“水土齊治”的思想,有助于防范和治理市場空間較大且難度較高的地下水污染。

三、建立土壤污染環評、監測制度。第十五、十八、二十三、二十五條規定:組織監測網絡,統一規劃國家土壤環境監測站(點)的設置。對可能造成污染的項目進行環評;對礦區等特殊區域進行土壤污染狀況監測和定期評估;定期對污水集中處理設施、固體廢物處置設施周邊土壤進行監測,防止土壤污染。規定強調了評估和監測先行的必要性和重要性,通過土壤污染監測系統的建立,將更有效地區分重度及輕度土壤污染區域,掌握土壤污染類型,提升治理效率。此外,要求每十年至少組織開展一次全國土壤污染狀況普查。

四、建立土壤污染防治基金制度。第七十一條規定:國家加大土壤污染防治資金投入力度,建立土壤污染防治基金制度。設立中央土壤污染防治專項資金和省級土壤污染防治基金,主要用于農用地土壤污染防治和土壤污染責任人或者土地使用權人無法認定的土壤污染風險管控和修復以及政府規定的其他事項。規定對本法實施之前產生的,并且土壤污染責任人無法認定的污染地塊,土地使用權人實際承擔風險管控和修復的,可以申請土壤污染防治基金,集中用于土壤污染治理。法規明確了基金的分類和用途,對無法認定土壤污染責任人的地塊,明確修復資金來源。《土壤法》出臺后,各省市地方政府迅速做出反應,包括廣西、廣東、山東、山西等,陸續出臺“土壤污染防治攻堅三年作戰方案(2018—2020年)”或“土壤污染防治2018年工作方案”,提出具體作戰目標及實施方案。預計《土壤法》的發布將提升行業對于土壤評估及監測的需求,催化土壤修復類業務訂單快速增長。

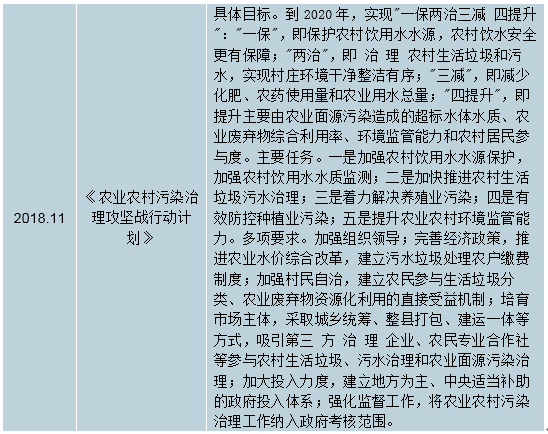

3、鄉村環保政策重點關注垃圾治理和污水處理領域

政策細化,可行性較強。由于資金缺乏和監管體系不完善等原因,鄉村環境問題突出,基礎設施建設落后,鄉村環保一直處于緩慢發展態勢中。自2018年初以來,多項鄉村環保政策發布,其中,中央一號文件《中共中央國務院關于實施鄉村振興戰略的意見》為實施鄉村振興戰略明確大方向和任務,《農村人居環境整治三年行動方案》明確了生活垃圾治理、污水治理等六大任務,《鄉村振興戰略規劃(2018-2022年)》(以下簡稱《規劃》)落實了一號文件工作重點和政策舉措,《農業農村污染治理攻堅戰行動計劃》強化了污染治理、循環利用和生態保護。人居環境和農業治理是鄉村環境保護的基礎,而鄉村環保的推進既符合基建補短板的需求又是鄉村振興、建設美麗中國的重要舉措。

2018年鄉村環保重點政策

數據來源:公開資料整理

資金來源方面。設立“財政補貼和農戶付費合理分擔機制”,建立地方為主、中央適當補助的政府投入體系,吸引第三方治理企業參與。預計機制的建立將有效解決資金投入不足的問題,資金來源得到保障,加速鄉村環境治理進度。

污染治理方面,政策均重點提及鄉村垃圾治理和污水處理。《規劃》要求對生活垃圾進行處理的村莊占比由2016年的65%提高到2020年的90%,此外,目前的鄉村污水處理及管網等配套設施仍存在較大缺口。由此來看,鄉村垃圾治理和污水處理市場空間較大,建議關注垃圾治理前端的環衛業務、垃圾治理后端的垃圾焚燒業務和污水處理業務。

二、2019年細分子行業投資機會

1、土壤修復行業訂單快速增長,市場空間超千億

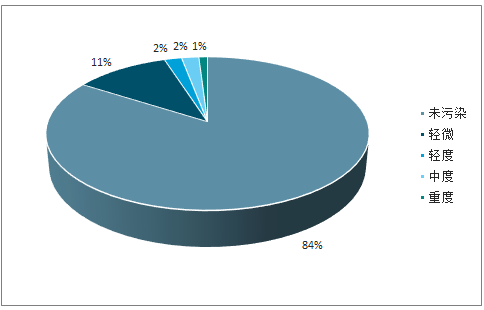

土壤污染治理迫在眉睫。近年來,我國土壤污染事件頻發,土壤污染治理面臨較大困境。2014年4月發布了《全國土壤污染狀況調查公報》,我國土壤環境狀況總體不容樂觀,全國土壤總超標率為16.1%,耕地土壤污染率接近20%。

全國受污染土壤比例

數據來源:公開資料整理

不同土地類型土壤污染情況

數據來源:公開資料整理

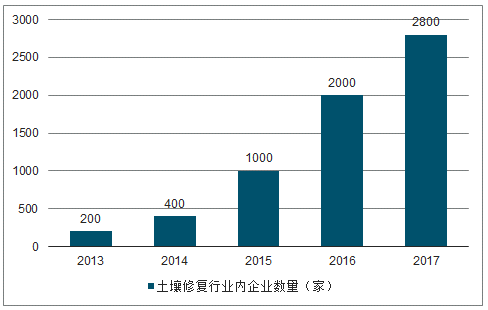

鑒于我國土壤污染的嚴峻情況,從事土壤修復產業的企業數量逐年增加。據統計,2013-2016年,土壤修復企業數量呈翻倍增長態勢,2017年達到2800家。隨著政策的不斷完善、技術的持續升級以及修復標準的逐步細化,行業壁壘提升,預計未來企業數量增速將放緩,先期進入土壤修復行業的龍頭企業具備較強競爭力。

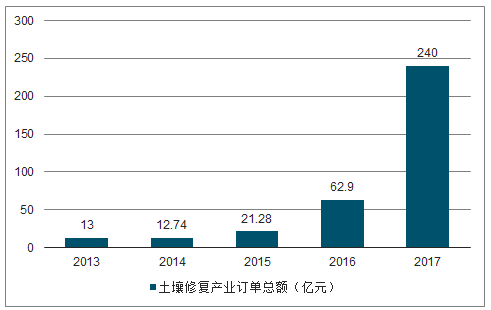

土壤修復訂單金額漲幅較大。據統計,2016年我國土壤修復行業訂單總額為62.9億元,2017年激增至240億元,大幅增長281.56%。近年,中央對土壤修復重視程度有所提升,土壤修復需求較為迫切,隨著政策進一步細化,行業運作模式不斷完善,土壤修復逐步進入快速發展期。

近年我國土壤修復行業內企業數量(家)

數據來源:公開資料整理

近年我國土壤修復產業訂單總額(億元)

數據來源:公開資料整理

我國土壤修復行業政策不斷完善。2016年5月,國務院頒布《土壤污染防治行動計劃》(“土十條”),要求到2020年土壤污染加重的趨勢得到初步遏制,土壤環境質量總體保持穩定,到2030年全國土壤環境質量穩中向好,土壤環境風險得到全面管控,到2050年土壤環境質量得到全面改善,生態系統實現良性循環。2018年1月,《建設用地土壤環境調查評估技術指南》增加了采樣布點密度,保證了地塊調查的資金投入,提高了地塊調查和修復的精度。此后,我國陸續完善了與土壤修復相關的法律、法規等制度。

基于土壤污染防治工作的復雜性,土壤污染本身具有滯后性強、地域差別大、治理困難、周期較長等特點,現有土壤治理商業模式包括污染方付費模式、受益方付費模式和財政直接出資模式,均存在污染責任人無法確認或資金困難等問題,嚴重制約行業發展,亟需出臺系統性的法律制度。

2018年8月31日,生態環境部出臺《土壤污染防治法》,從法律責任和資金來源雙管齊下,建立土壤污染責任人制度,明確政府責任;建立土壤污染風險管控和修復制度;建立土壤污染環評、監測制度;建立土壤污染防治基金制度。從根源上緩解商業模式困境,提升土壤修復和土壤監測行業景氣度。預計未來將推出土壤修復各細分領域的相關實施細則等,土壤修復市場有望持續釋放。

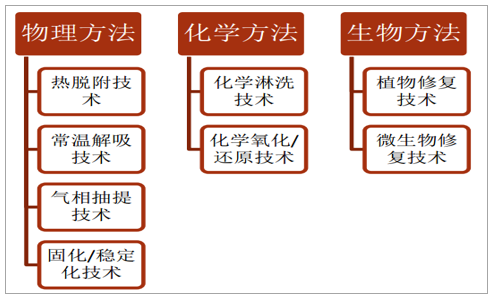

土壤修復技術主要分三大類。土壤修復技術種類眾多,相較于歐美40年的發展,我國土壤修復技術起步較晚,仍屬于新興行業。2008-2016年,我國177個土壤修復項目中,污染介質治理技術占比68%,污染途徑阻斷技術占比32%。在污染介質治理技術中,物理化學和生物技術成為主要技術,分別占比32%和27%;物理、化學單一類技術應用占比相對較小,分別為2%和7%。從具體修復技術種類來看,填埋/阻控、固化/穩定化是土壤修復應用最廣泛的技術,水泥窯協同處置、氧化還原、微生物與植物修復技術也是主要應用的技術,土壤淋洗、熱解析、氣相抽提與高溫焚燒技術市場應用占比較低。

國內土壤修復主流技術

數據來源:公開資料整理

市場集中度較高,行業前三成交金額占比近半。176家企業承接的334個土壤修復項目累計成交金額726,167.3萬元,其中成交金額低于1億元的共計162家,占比92%,成交金額5億元以上的企業僅有3家,占比2%。該三家累計成交金額共計332,017萬元,占全部金額的45.7%,其中建工修復227,361萬元,高能環境53,174萬元,中節能大地51,482萬元。數據說明,目前小型土壤修復企業居多,成交金額普遍偏低,但市場集中度較高,行業前三名成交金額占全行業近一半,龍頭優勢顯著。我國土壤修復龍頭企業可分為兩類,一是專業土壤修復龍頭公司,如技術實力最雄厚的建工修復、技術體系完善的高能環境;二是涉足土壤修復業務的區域性龍頭,如注重重金屬治理的永清環境、以固化穩定化和化學淋洗技術為核心的博世科。

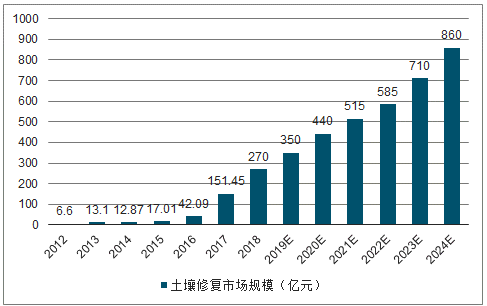

未來3年土壤修復市場規模有望超千億。我國土壤修復行業目前處于起步成長階段,土壤修復產業產值尚不足環保產業總產值的2%,而這一指標在發達國家已達到30%以上,提升空間較大。我國土壤修復類型主要包括:場地、耕地和礦山,污染面積分別為2.5萬塊、1000萬畝和8萬公頃。目前,土壤修復項目以場地修復為主,耕地修復將帶來較大的市場增量。隨著《土壤法》的落地,行業制度體系逐步規范,土壤修復項目需求有望提升,市場空間廣闊。2016年我國土壤修復市場規模為42.09億元,2017年增長至151.45億元,漲幅高達259.98%,預計2018-2020年土壤修復市場規模總計將超千億。

2012-2024年我國土壤修復市場規模統計及預測(億元)

數據來源:公開資料整理

2、鄉村環保治理進入快車道

1)鄉村環衛市場集中度低,市場化率有望提升

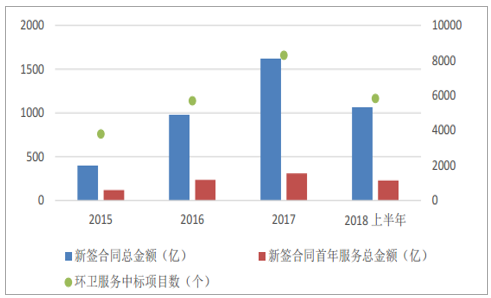

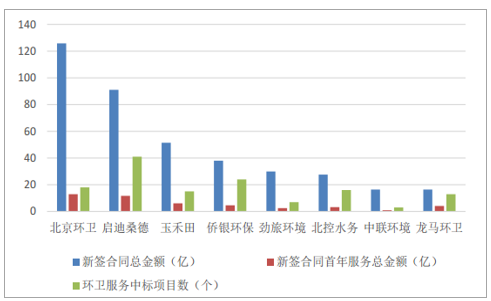

環衛服務訂單大幅增長。我國環衛行業市場化始于2013年,環衛服務市場目前處于初期發展階段。從訂單方面來看,環衛服務項目新簽合同金額和個數均實現了大幅增長。2018年上半年,環衛服務新簽合同總金額1064億元,同比增長約90%,新簽合同首年服務金額229億元,同比增長約78%,中標項目5827個,同比增長約45%。從細分領域農村環衛服務來看,2016年簽約環衛項目金額最多的前十家公司首年服務金額共計52.16億元,其中農村環衛和城鄉環衛一體化項目金額占比近50%。由此來看,環衛市場將進一步打開,鄉村環衛有望成為重要增長點。

環衛服務項目訂單釋放情況

數據來源:公開資料整理

市場空間超700億。我國環衛服務產業市場化率不足20%,參照歐美經驗,未來有望提升至60%以上。全國村莊環境衛生建設投入為239.06億元,村莊內硬化道路面積51.44億平方米,生活垃圾總量1.50億噸,公共廁所11.69萬座。根據現有鄉村環衛項目單價計算,假設道路清掃保潔費8元/年/平米,垃圾清運費130元/噸,公廁運營管理費9萬/座/年,鄉村環衛服務市場空間超700億元。

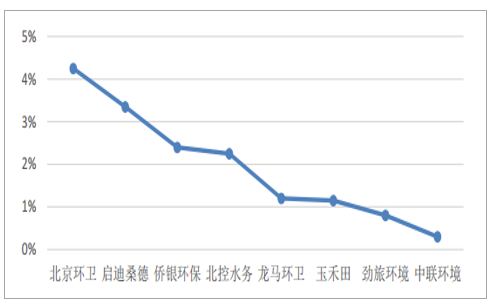

行業集中度低。從行業格局來看,截至2017年底,首年環衛服務金額前十的企業市場份額占比約為18%,市場集中度較低。2018年上半年拿單能力比較突出的是北京環衛和啟迪桑德。在訂單快速增長的市場條件下,行業龍頭企業有望率先受益。

2017年底環衛服務龍頭企業市場占有率

數據來源:公開資料整理

2018年上半年企業拿單能力比較

數據來源:公開資料整理

2)2020年鄉村垃圾處理率要達到90%

投資規模提升。近年,隨著我國農村垃圾產量和種類的不斷增加,農村垃圾處理的投資力度也持續增長。2017年農村垃圾處理投資規模達到1829.37億元,同比增加8.24%。

近年我國農村垃圾處理投資規模情況

數據來源:公開資料整理

但現階段我國農村垃圾處理基礎設施建設并不完全,垃圾處理率不高。2017年農村垃圾產生量和處理量分別為50.09億噸和31.48億噸,垃圾處理率僅為62.85%。近3年垃圾處理缺口基本在20億噸/年,缺口較大。2013-2017年,垃圾處理量年復合增長率約為7%。

政策制定目標。針對現有的農村垃圾處理問題,2015年11月發布的《全面推進農村垃圾治理的指導意見》提出建立農村生活垃圾“村收集、鎮轉運、縣處理”的城鄉一體化治理模式,2018年2月出臺的《農村人居環境整治三年行動方案》要求到2020年,東部地區農村“基本實現農村生活垃圾處置體系全覆蓋”,中西部地區農村“力爭實現90%左右的村莊生活垃圾得到治理”。由此來看,現階段垃圾處理率62.85%與90%的處理要求仍存在較大差距,未來2年有望迎來農村垃圾處理快速發展期。

近年我國農村垃圾處理量情況

數據來源:公開資料整理

行業格局分散。我國垃圾處理方式主要為填埋和焚燒,近年來,焚燒處理方式占比逐步增加,由2013年的32%上升至2016年的41%。按垃圾處理量排名來看,前五名分別為中國光大國際(11%)、中國環境保護(5%)、上海環境(4%)、瀚藍環境(4%)以及偉明環保(3%),但前五名僅占行業垃圾處理總量的27%,行業集中度較低。

主要垃圾焚燒企業市占率

數據來源:公開資料整理

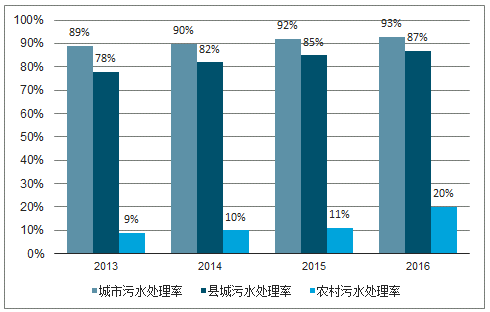

3)城鄉污水處理率差距大

農村污水處理率極低。2016年,我國城市和縣城污水處理率已達90%左右,而農村污水處理率僅為20%,城鄉差距較大,主要原因是農村污水處理廠規模小、初始投資大、布局分散、排放不穩定、收費機制不清晰等。根據“水十條”要求,到2020年新增完成13萬個建制村,農村污水處理率提高到30%,將極大的推動農村污水處理進程。2017年2月,環保部和財政部發布了《農村環境綜合整治“十三五”規劃》,提出農村生活污水處理率大于等于60%,進一步細化了治理目標,我們認為未來3年農村污水處理市場將迎來快速發展階段。

市場空間超千億。農村的生活污水處理設施建設,主要包括新增或改造的污水收集管網、集中式污水處理設施、分散式處理設施等。后“十三五”期間鄉村污水處理市場空間將超千億。

城市、縣城、農村污水處理情況

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國土壤修復行業市場深度調研及投資戰略研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國土壤修復行業發展模式分析及競爭戰略分析報告

《2026-2032年中國土壤修復行業發展模式分析及競爭戰略分析報告》共八章,包含中國土壤修復行業競爭態勢分析,中國土壤修復企業發展情況,2026-2032年中國土壤修復行業投資戰略規劃等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2022年中國土壤修復行業全景速覽:行業發展不斷取得突破,修復技術趨于綜合化提升[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中國土壤修復行業相關政策分析:政策加碼,推動土壤修復行業發展[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2022年中國土壤修復發展環境(PEST)分析:隨著政策的日益完善,土壤修復行業市場前景廣闊[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021年中國土壤修復行業市場供需及發展趨勢分析[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)