一、環境監測設備行業發展現狀

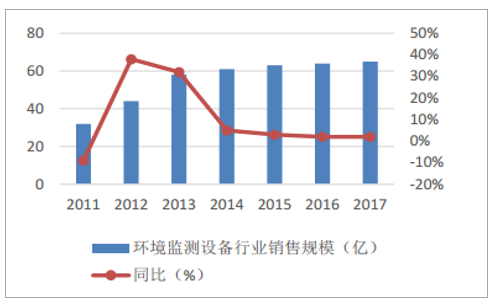

近年行業收入保持平穩。2011-2012年監測行業營收出現爆發式增長,增長率約為38%,主要原因是政府集中采購價格較高的大型監測站,監測設備銷售量在這一年也大幅增長了41%。此后,大氣監測國控點數目穩定在1436個,監測行業營收整體保持穩定,監測設備銷售量出現兩次高速增長期,其中,2013-2015年是因為監測設備在現有大型設備基礎上的補充或升級,2016-2017年是由于政策打擊監測數據造假,將監測工作納入考核機制。

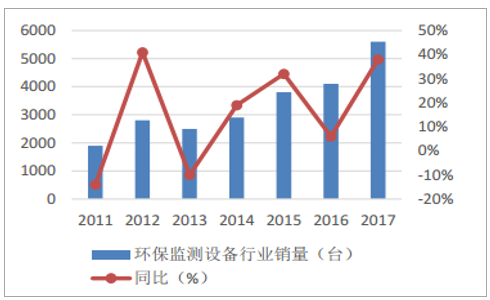

環境監測設備銷量大增。從監測設備的細分領域來看,2017年監測設備銷售量達到56875臺,同比增長約38%,其中,水質監測系統銷量19345臺,同比增長86%,環境空氣在線監測設備7162臺,同比增長55%,均實現大幅增長。

環境監測行業收入情況

數據來源:公開資料整理

環境監測行業設備銷量

數據來源:公開資料整理

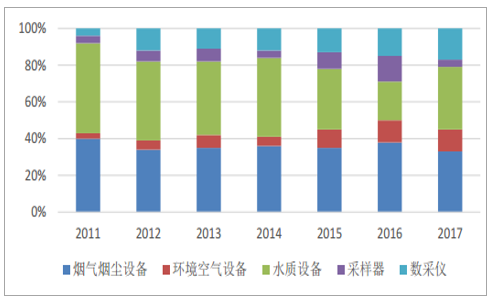

各類環境監測設備銷量占比(%)

數據來源:公開資料整理

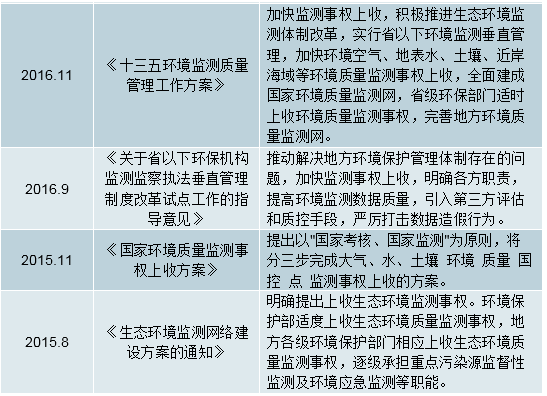

環境監測質量納入考核。2015年以來,國家注重環境監測數據的真實性,出臺多項政策,要求加快監測事權上收,積極推進生態環境監測體制改革,實行省以下環境監測垂直管理,提高環境監測數據質量。此外,《關于加快推進環保裝備制造業發展的指導意見(征求意見稿)》提出,到2020年環保裝備制造業產值達到10000億元,并要求重點研發水質監測、園區大氣污染監測、網格化監測裝備等多元化產品。由此來看,環境監測數據質量納入政府考核和環保裝備擴展相關政策,將催生新一輪環境監測設備銷售的快速增長,行業發展前景較為廣闊。

近年我國環境監測政策回顧

數據來源:公開資料整理

后“十三五”市場空間有望超900億。到2020年中國環境監測行業市場規模有望突破900億元。預計未來一段時期內,環境監測市場空間主要來自四個方面:一、網格化監測需求增加。目前大氣監測事權上收已經完成,高層政府對于可提供實時數據、分布廣泛、成本較低的大氣監測設備需求增加,網格化監測有望迎來機遇期。二、傳統監測站更新和下沉。全國范圍內傳統監測站的建造已經基本完成,未來將面臨更新換代,同時,傳統監測站有望向省、縣等地區擴展。三、監測指標細化。細分指標需求將增加,如VOCS、土壤監測等。四、監測空間拓展。提升土壤、地下水等領域監測需求。

二、環境監測設備行業發展趨勢

1、市場需求持續增加,行業整體發展迅速

隨著我國生態環境監測網絡建設的全面啟動,監測機構的完善、監測項目的完備和監測要求的提高帶動了我國環境監測設備市場需求的大幅增長,行業發展進入快速通道。我國環境監測設備行業年銷售收入總額從2010年的35億元增長到2016年的64億元,年復合增長率達10.58%。

預計到2020年,全國生態環境監測網絡基本實現環境質量、重點污染源、生態狀況監測全覆蓋,各級各類監測數據系統互聯共享,監測預報預警、信息化能力和保障水平明顯提升,監測與監管協同聯動,初步建成陸海統籌、天地一體、上下協同、信息共享的生態環境監測網絡,使生態環境監測能力與生態文明建設要求相適應[2]。隨著我國環境保護工作力度的加強和投資規模的擴大,我國環境監測設備的市場需求前景良好。

2、在線監測成為主導、加強應急監測發展

傳統的環境監測工作主要以實驗室監測為主,存在監測頻次低、響應慢、采樣誤差大、監測數據分散、不能及時反映環境變化狀況等缺陷,難以滿足政府和企業環境管理的有效需求[3]。從環境監測設備行業的發展趨勢和國際先進環境監測經驗來看,在線監測已成為有關部門及時獲得連續性監測數據的有效手段。環保部在“十三五”規劃中也提出要加強主要污染物及重金屬、揮發性有機物的監測監控,配套環境質量以及污染源自動監測工作的進一步推進,制修訂水中化學需氧量、氨氮、油類、總鉻、六價鉻、汞、溶解氧以及大氣中顆粒物、氨、硫化氫、汞、揮發性有機物等在線自動監測儀器技術要求。

此外,近年來我國出現了云南曲靖鉻渣污染事件、蘭州自來水苯超標事件、廣西龍江河鎘污染事件、騰格里沙漠排污事件、漢江武漢段氨氮超標事件、重慶巫山千丈巖水庫污染事件、甘肅隴南銻污染事件、天津港瑞海公司危險品倉庫“8.12”事件、常州學校化工污染事件、危險廢物跨省轉移西峽淇河污染事件等重大環境污染事件,對我國環境管理工作提出了嚴峻考驗,暴露出環境監測長期落后于環境管理發展需求,特別是應急及預警能力較弱的缺點。所以要加強環境應急監測、建立環境預警監測體系,應急監測成為環境監測設備行業中發展的熱點。

3、環境監測智能化,環境監測服務社會化

環境監測的目的是要掌握環境質量狀況及其變化趨勢、污染源排放狀況、潛在的環境風險,并更好地支撐環境管理需要。當前市場上環境監測系統自動化程度較低、運營人力成本較高、難以對環境進行整體有效評價、不能及時反映污染變化狀況,且在突發污染事故時屬于被動監測、靜態的事后監督。面對持續增加的環境壓力,迫切需要在全國范圍內構建全方位的智能化環境自動監測系統,為環境污染防治和管理、科學決策和提升環境保護與管理水平提供重要技術支持[5]。因此,環境監測設備的功能在單獨的數據采集的基礎上必須不斷融合新技術和需求,開發數據可溯源、自診斷、過程記錄等人工智能要素。結合當前互聯網+技術潮流,形成大數據系統智慧環境監測網絡,滿足決策依據、響應體系信息支持、滿足應急和預警各類需要。

另外,近年來我國環境監測服務朝著社會化方向發展。環境監測服務社會化是環保體制機制改革創新的重要內容。長期以來,我國實行的是由政府有關部門所屬環境監測機構為主開展監測活動的單一管理體制。在環境保護領域日益擴大、環境監測任務快速增加和環境管理要求不斷提高的情況下,推進環境監測服務社會化已迫在眉睫。一些地方已經開展了實踐探索,出臺了相應的管理辦法,許多社會環境監測機構已經進入環境監測服務市場。環境監測服務的社會化既是加快政府環境保護職能轉變、提高公共服務質量和效率的必然要求,也是理順環境保護體制機制、探索環境保護新路徑的現實需要。引導社會環境監測機構進入環境監測的主戰場,提升政府購買社會環境監測服務水平,有利于整合社會環境監測資源,激發社會環境監測機構活力,形成環保系統環境監測機構和社會環境監測機構共同發展的新格局。可以預見,未來一段時期內,該領域將成長為一個新的市場增長點。

4、產業集中度有待提高,市場競爭逐步規范

環境監測設備行業的快速發展吸引了大批投資者的進入,從整體上看,目前我國環境監測設備行業產業集中度相對不高,大部分企業業務規模較小。2016年,全行業的總銷售額突破了64億元,3家環境監測行業內的上市公司,2016年度環境監測設備的銷售額共計達到23.3億元,全行業總銷售額比例由2015年的30.6%提升至36.4%。隨著環境監測行業的快速發展以及市場競爭的激烈,大型企業由于自身的技術優勢、品牌影響力和成套的解決方案及服務多樣化等原因,必將占領越來越多的環境監測產品市場份額。

環境監測設備涉及到光學、化學、生物學、精密機械、電子電路、計算機軟件及網絡通訊等多學科技術,屬于典型的高新技術產品。隨著行業技術的發展和市場競爭的深入,那些生產規模較小、研發投入不足、技術儲備較差的生產企業將逐漸被淘汰或整合,而部分行業優勢企業,特別是掌握核心技術、科技創新能力較強的企業將在行業發展過程中扮演愈加重要的角色。

隨著《“十三五”環境監測質量管理工作方案》等相關規定的出臺,國家環境保護管理部門開展了嚴格的數據有效性審核工作,提出加強內部質量控制、強化外部質量監督,有效規范環境監測活動,打擊監測數據弄虛作假行為,保障環境監測數據的準確性和權威性,促進了環境監測設備行業的市場競爭逐步進入有序的軌道。

相關報告:智研咨詢發布的《2019-2025年中國環境監測行業市場專項調研及投資前景分析報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國環境監測設備行業市場全景評估及產業趨勢研判報告

《2026-2032年中國環境監測設備行業市場全景評估及產業趨勢研判報告》共十三章,包含環境監測設備行業風險及對策,環境監測設備行業發展及競爭策略分析,環境監測設備行業發展前景及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2022年中國環境監測設備行業全景速覽:“市場+政策”雙導向,遙感衛星監測設備成為熱門賽道[圖]](http://img.chyxx.com/images/2022/1122/07ae529b87fa8e93411d9ea6ff0d78e08a2e216a.jpg?x-oss-process=style/w320)

![趨勢研判!2026年全球車輛鉸接系統行業產業鏈、市場規模、競爭格局及發展趨勢:市場規模將突破20億元,本土企業迅速崛起,“一超多強”格局正在重塑[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年全球智能泳池設備行業政策、產業鏈、市場規模、競爭格局及發展趨勢研判:市場規模呈現持續增長態勢,有望突破40億美元[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國透明質酸鈉行業性質、生產工藝、產業鏈、市場規模及發展趨勢分析:從傳統保濕到前沿再生,技術創新重塑透明質酸鈉應用版圖[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)