螢石是CaF2的結晶體,是氟產業鏈的起點,下游主要是氟化工、建材、冶金等領域,是不可再生的戰略資源。全球儲量3.1億噸,以南非、墨西哥、中國、蒙古等國家資源最為豐富,而產量最大的為中國,據調查數據顯示,2018年中國共生產螢石精粉350萬噸,全球產量為580萬噸,中國占全球產量的60.3%。

根據中國非金屬礦工業協會螢石專業委員會的統計,金石資源目前是中國螢石行業中擁有資源儲量、開采及生產加工規模最大的企業,保有資源儲量約2700萬噸,對應礦物量約1300萬噸。

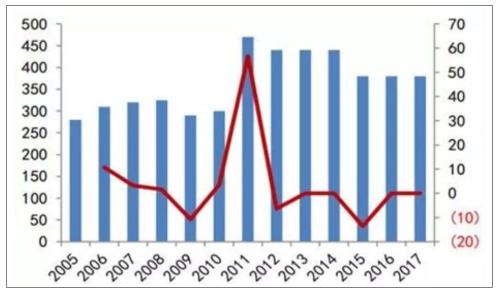

2005-2017年國內螢石精粉產量(萬噸)和同比增速(%)

數據來源:公開資料整理

長期的無序開采導致了我國螢石優質資源的減少,開采成本不斷上升,同時環保趨嚴形式下,劣質產能退出,行業整合升級加速,供給將持續趨緊,需求端氫氟酸和氟化鋁保持穩中有增的態勢,雖然進口料的增加會在短期壓制價格,但從長期來看,螢石的景氣度有望持續上升。

我國螢石資源的分布不均勻,主要分布于湖南、浙江、江西、福建、安徽、內蒙古、河北等省區,并且我國的螢石礦以伴(共)生型螢石礦為主,單一型螢石礦資源儲量相對稀缺,主要分布在浙江、江西、福建、安徽等傳統螢石主產區。

內蒙古螢石資源豐富,是我國主要的螢石產地之一,內蒙古螢石礦分為熱液充填型礦和沉積改造型礦,熱液充填型礦的品味一般在30-40%,占2018年內蒙總體儲量的63.27%,沉積改造型礦品味高達50-70%,占內蒙總體儲量的36.73%。雖然內蒙古礦山多達167座,但是小型礦山占到62.87%,行業需要進行整合升級,當地政府也提倡優質的龍頭企業去內蒙整合螢石資源。

一、現狀

螢石原礦的開采根據礦藏的深淺有露天開采和井下開采,井下開采一般包括開拓、采準、回采、放礦、采空區處理等步驟:根據礦體賦存形態和開采技術條件確定開拓方案后,首先進行開拓建設,形成井下運輸、提升、通風、排水、動力等系統,在此基礎上做好礦塊的采準切割等回采的準備工作。之后自下而上進行回采作業,即用鑿巖機,鉆鑿傾斜或水平炮孔,裝填炸藥將礦石爆落;并進行放礦作業,將爆落的礦石裝入運礦容器,通過井下輸送提升系統運至地表堆場或礦倉,再通過運輸車輛短駁到選礦廠原礦堆場。最后,對已采空區域,采取崩落圍巖、充填、或留礦柱支撐及密閉等措施進行管理,以預防頂底板巖石變形大面積冒落,造成沖擊波、地表塌陷等災害事故。

環保趨嚴,螢石供給收縮。

國家出臺的一系列螢石行業政策

時間 | 行業政策 | 時間 | 行業政策 |

2010年1 月 | 國務院辦公廳出臺《國務院辦公廳關于采取綜合措施 對耐火黏土螢石的開采和生產進行控制的通知》國辦 發(2010)1號。 | 2013年6月 | 工業和信息化部擬公告的符合螢石行業準入標準生產線 名單(第2批),公布企業年均處理量約為147.6萬噸 (按全年生產300d計算)。 |

2010年2 月 | 工信部等七部委公布《螢石行業準入標準》公告(工 聯原(2010)87號)。 | 2016年7 月 | 《關于全面推進資源稅改革的通知》(財稅[2016]53號)、 《關于明確有關資源稅品目適用稅率的通知》(浙財稅 政[2016]15號) |

2010年5 月 | 國土資源部下發《2010年高鋁粘土礦螢石礦開采總 量控制指標的通知》,其中:螢石塊礦471萬噸, 螢石粉244萬噸,原礦開采總量為1100萬噸。這是 國家第1次對螢石礦實行開采總量控制管理。 | 2016年 11月 | 《全國礦產資源規劃(2016~2020年)》 |

2010年6 月 | 財政部、國家稅務局總局聯合下達《關于調整耐火黏 土和螢石資源稅適用稅額標準的通知》,自2010年 6月1日起,兩部委將螢石資源稅由原來的3元/噸 調整為20元/噸。 | 2016年 12月 | 《螢石行業準入標準》生產線名單(第三批) |

2011年5 月 | 國土資源部下發《關于下達2011年高鋁黏土和螢石 礦開采總量控制指標的通知》,其中,總礦石量控制 指標為1050噸,下達各省總量為1000萬噸,預留 50萬噸機動指標,總量比2010年下降50萬噸。 | 2019年1 月 | 《螢石行業規范條件(征求意見稿)》 |

2012年10 月 | 工業和信息化部公布《螢石行業準入標準》生產線名 單(第1批),公布企業年均處理量約為75.3萬噸 (按全年生產300d計算)。 | - | - |

數據來源:公開資料整理

優質資源減少,螢石開采成本上升,螢石礦的開采特別是露天礦的開采比較簡單,這導致螢石開采行業有小、散、亂的特點。開采以小型民營企業為主,長期的無序開采導致了我國螢石資源以低度礦、難選礦、伴生礦和以前開采遺留下來的大量尾砂礦為主,行業資源結構的變化由優變劣,開采方式由露天轉入井下深層,螢石生產成本普遍增加。

環保趨嚴,行業集中度提高。2019年1月25日工業和信息化部(原材料工業司)發布了《螢石行業規范條件(征求意見稿)》,上述文件要求螢石行業要優化存量,調整結構,推進兼并重組,提高產業集中度,并要求新建螢石開采項目的開采礦石量要不低于5萬噸/年,擴建項目開采礦石量要不低于2萬噸/年。

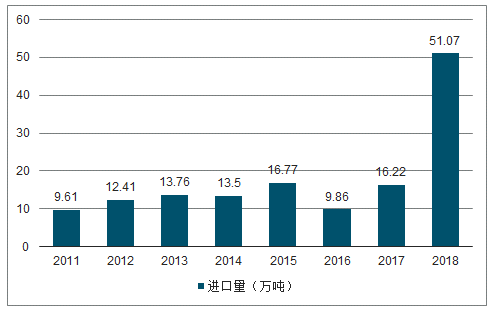

國內供應減少,進口量大增,價格創新高。優勢資源減少、開采成本提高、環保更加嚴厲、行業集中度提高下,國內螢石供應減少,2016-2017年國內螢石產量保持在380萬噸的水平,2018年國內螢石產量減少到350萬噸,同時進口量大增。2018年氟化鈣含量小于等于97%的螢石進口量41.97萬噸,幾乎是2017年的3倍,進口量也首次超過了出口量。在供應緊張的情況下,2018年螢石精粉價格創歷史新高達到3800元/噸,全年平均價格2739元/噸,同比大幅上漲34%。

2016-2019年螢石精粉價格趨勢(元/噸)

數據來源:公開資料整理

二、行業進口分析

在2018年以前,我國一直為螢石純出口國,出口量一度超過70萬噸,2018年我國螢石(包含氟化鈣含量小于等于97%螢石和氟化鈣含量大于97%的螢石)進口量達51萬噸,首次超越出口量而成為純進口國。

2011-2018年我國螢石出口量

數據來源:公開資料整理

2011-2018年我國螢石進口量

數據來源:公開資料整理

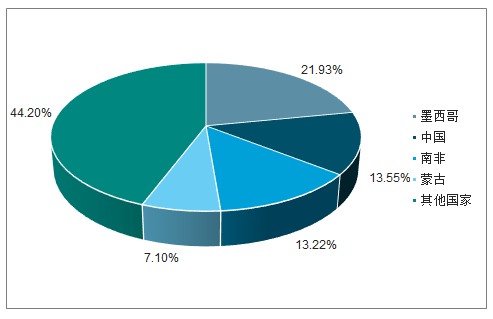

我國進口螢石的主要來源國是蒙古國,2018年從蒙古國進口的氟化鈣含量≤97%的螢石為34萬噸,同比增長180%。2018年國內螢石精粉價格最高一度達到3800元/噸,全年市場均價也超過2700元/噸,國內企業從國外進口粗加工品再加工成螢石精粉有一定的成本優勢,因此進口量大增,進口量的大增也在一定程度上壓制了螢石精粉的價格。

蒙古國的螢石儲量較為豐富,居于世界前列,據調查數據統計2018年蒙古國螢石儲量為2200萬噸,占全球儲量的7.10%,蒙古國螢石礦分布比較集中,統稱蒙古東部螢石成礦帶,其中又分為克魯倫螢石成礦亞帶和東部螢石成礦亞帶。克魯倫成礦亞帶內除個別品位低的礦床外,絕大部分礦床已開采;東部螢石成礦亞帶內已發現礦床25處,一般尚未開采,可對規模較大、品位較高的礦床進行開采,如蘇爾溫都爾螢石礦床(預估礦石量為1438.4×103噸,品位79%)、博爾溫都爾螢石礦床(預估礦石量10400×103噸,品位49.2%)、阿達格螢石礦床(預估礦石量4000×103噸,品位40-45%)等。

2018年全球主要螢石儲量國

數據來源:公開資料整理

三、需求端

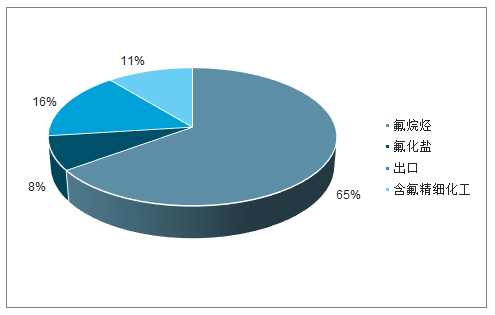

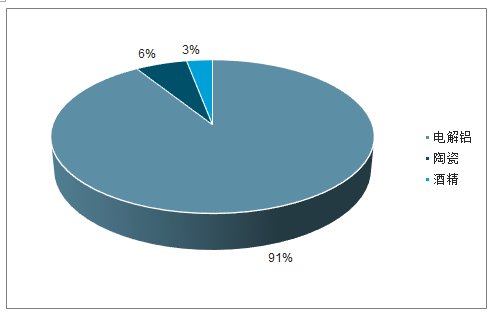

螢石下游主要是氫氟酸(氟化工)、氟化鋁、鋼鐵、建材等行業,氫氟酸和氟化鋁占據了其需求量的72%,2018年氫氟酸產量159.27萬噸,同比增長12.58%,氟化鋁需求量是79.26萬噸,較2017年增長2.41萬噸,增幅3.13%。

2018年螢石下游消費結構

數據來源:公開資料整理

1、 氫氟酸

氫氟酸是腐蝕性很強的酸,不論是生產還是運輸都有較高的危險性,早在2011年工信部就出臺了行業準入條件對氫氟酸的生產進行規范,近年來有效產能逐年減少,據卓創資訊統計,2018年國內氫氟酸總產能225萬噸,有效產能為195萬噸,產量為159萬噸,同比增長12.58%,實際產能利用率81.5%。

氫氟酸的下游主要是氟烷烴,需求的增長主要是氟烷烴新增需求多,氟烷烴主要的用途是制冷劑,目前第二代制冷劑R22處于淘汰進程中,第三代制冷劑HFCs在逐步替代第二代制冷劑。HFCs主要品種包括R134a、R125、R32、R410a(R125和R32以1:1混配)、R407c等,它們對氫氟酸的噸耗更大,這意味著隨著第三代制冷劑取代R22,對氫氟酸的需求是增大的。

2018年氫氟酸下游消費結構

數據來源:公開資料整理

2、 氟化鋁

氟化鋁的主要用途是在電解鋁的時候充當助融劑,以降低熔點和提高電解質的導電率,據調查數據統計,2018年我國氟化鋁的產能為148.5萬噸,還是處于產能過剩的狀態,但從產量來看2013-2018年中國氟化鋁需求量呈現穩步增長趨勢,每年增幅在2%-5%左右,2018年中國產量是79.26萬噸,較2017年增長2.41萬噸,增幅3.13%,這主要受益于電解鋁產量過去十年鮮有同比下滑。

2018年氟化鋁下游消費結構

數據來源:公開資料整理

四、行業趨勢

對螢石需求最大的氟化工產業以及與之相關的新能源、新材料行業呈現較好的發展前景。目前,我國的氟化工產業正處于從氫氟酸等初級氟化工產品向含氟精細化工產品轉型升級的過程中。根據《中國氟化工行業“十三五”發展規劃》,“十三五”期間,隨著工業轉型升級步伐加快,下游汽車、電子、輕工、新能源、環保、航空航天等相關產業對高附加值、高性能的氟聚合物和新型制冷劑市場需求迫切,對氟聚合物產品結構優化和新一代制冷劑替代產品創新提出了更高的要求,中高端氟聚合物、新型制冷劑和含氟精細化學品仍存在較大的發展空間。

隨著下游需求的增大,螢石出現供不應求的局面,我國螢石出口主導國際螢石價格。隨著冶金、建材、氟化工的高速發展,尤其是氟精細化工的高速發展,下游需求增速遠遠超過了螢石供應增速,再加上在全球螢石貿易中重要地位的中國開始實行限制出口政策,導致全球螢石供應緊張,螢石價格也一路攀升。

面對企業呈現規模普遍較小、行業集中度不高的競爭特點,國家近年密集出臺的政策措施體現了引導行業走向集中化、規模化、規范化經營,推動行業內企業實現資源的合理開發和充分利用。

未來,中國螢石行業的供給趨勢將呈現結構性改變,需求量穩中有降。產品趨勢受選礦技術、生產成本、產品質量三方面因素的影響,單一型螢石礦仍然是酸級螢石精粉的主要來源。技術趨勢在伴生礦選礦回收技術將會進一步突破,改變螢石供給格局。

相關報告:智研咨詢發布的《2019-2025年中國螢石行業市場全景調查及發展前景預測報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國螢石行業市場競爭狀況及發展趨向分析報告

《2026-2032年中國螢石行業市場競爭狀況及發展趨向分析報告》共十一章,包含領先機場免稅店經營分析,海南免稅店投資前景分析,中國免稅店投資前景分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢