一、房地產(chǎn)建筑收入穩(wěn)定,利潤(rùn)率提升,各項(xiàng)指標(biāo)改善

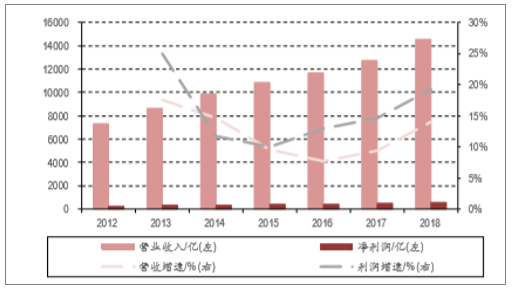

收入增速穩(wěn)定,毛利率提升貢獻(xiàn)板塊利潤(rùn)增速:2018年房建板塊主要上市公司營(yíng)收14,522.79億元,同增14.01%;歸母凈利425.57億元,同增15.93%。其中四季度營(yíng)收4,376.34億元,同增24.91%;歸母凈利125.28億元,同增50.27%。一季度營(yíng)收3,674.27億元,同增14.39%,歸母凈利105.46億元,同增16.96%。營(yíng)收增速總體保持穩(wěn)健,基本保持15%左右。營(yíng)收增速有所提升,其中2018年四季度達(dá)到50.27%的高位,主要受益于房建板塊整體毛利率的提升,2018年全年行業(yè)平均毛利率提升1.30pct,其中四季度提升1.99pct。毛利率提升的原因主要與施工企業(yè)成本管控以及部分公司營(yíng)收結(jié)構(gòu)調(diào)整有關(guān)。

房建板塊業(yè)績(jī)回暖

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

相關(guān)報(bào)告:智研咨詢發(fā)布的《2019-2025年中國(guó)建筑行業(yè)市場(chǎng)深度調(diào)研及投資戰(zhàn)略分析報(bào)告》

盈利能力提升,集中度企穩(wěn)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

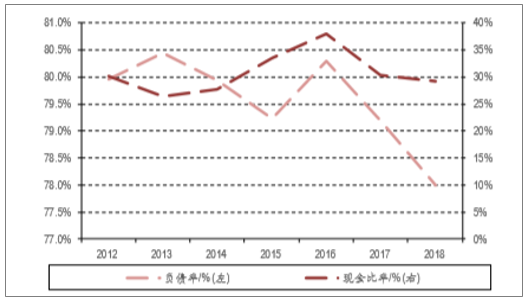

現(xiàn)金比率穩(wěn)定,負(fù)債率下降

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

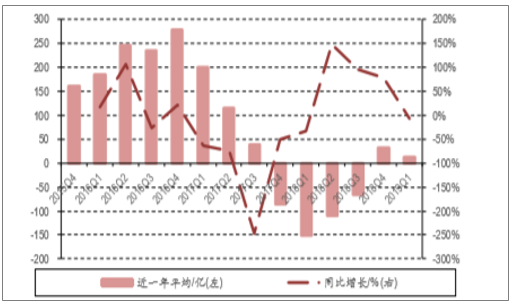

2018年下半年以來(lái)現(xiàn)金流改善

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

行業(yè)現(xiàn)金流改善,財(cái)務(wù)狀況好轉(zhuǎn),集中度指數(shù)停止上升:2018年下半年以來(lái),板塊現(xiàn)金流持續(xù)改善,2018年四季度回正,現(xiàn)金比率保持穩(wěn)定,負(fù)債率穩(wěn)步下行。負(fù)債率下行主要與上市央企如中國(guó)建筑采用更多的融資工具進(jìn)行融資降低負(fù)債率有關(guān),最終實(shí)現(xiàn)板塊整體負(fù)債率的下降。由現(xiàn)金流改善推動(dòng)現(xiàn)金比率和負(fù)債率等指標(biāo)的改善,房間板塊企業(yè)2018年總體財(cái)務(wù)狀況在好轉(zhuǎn)。規(guī)模較小是上市公司營(yíng)收也有較大增長(zhǎng),行業(yè)總體集中度停止上升保持穩(wěn)定。

二、中國(guó)建筑市場(chǎng)關(guān)注度分析

在手項(xiàng)目推進(jìn)加速以及地產(chǎn)業(yè)務(wù)集中結(jié)算帶動(dòng)上海建工2019年一季度超預(yù)期:房屋建筑板塊純正標(biāo)的相對(duì)較小,中國(guó)建筑體量大,業(yè)務(wù)門類全,2016年以來(lái)各項(xiàng)財(cái)務(wù)指標(biāo)表現(xiàn)均在板塊內(nèi)最優(yōu),是行業(yè)內(nèi)關(guān)注度最高的公司。2019年一季度,上海建工表現(xiàn)較好,在業(yè)績(jī)?cè)鏊伲Y金周轉(zhuǎn)方面均有明顯提升。其中營(yíng)收增速為51.57%,利潤(rùn)增速為147.22%;應(yīng)收賬款周轉(zhuǎn)率為2.06,總資產(chǎn)周轉(zhuǎn)率0.22,均在業(yè)內(nèi)保持較高地位,收現(xiàn)率也比同行較高。上海建工業(yè)績(jī)的超預(yù)期提升主要受益于在手項(xiàng)目的推進(jìn)提升以及地產(chǎn)業(yè)務(wù)的集中結(jié)算。

中國(guó)建筑、上海建工、龍?jiān)ㄔO(shè)持股情況

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

中國(guó)建筑與上海建工有最高的市場(chǎng)關(guān)注度:中國(guó)建筑與上海建工各項(xiàng)指標(biāo)在同行內(nèi)保持最優(yōu),同時(shí)也有行業(yè)內(nèi)最高的市場(chǎng)關(guān)注度。中國(guó)建筑與上海建工,龍?jiān)ㄔO(shè)三家公司持股占板塊持股穩(wěn)定在99%以上,其中中國(guó)建筑超過(guò)80%,上海建工超過(guò)16%,龍?jiān)ㄔO(shè)約為3%。

三、房地產(chǎn)建筑總體需求情況分析

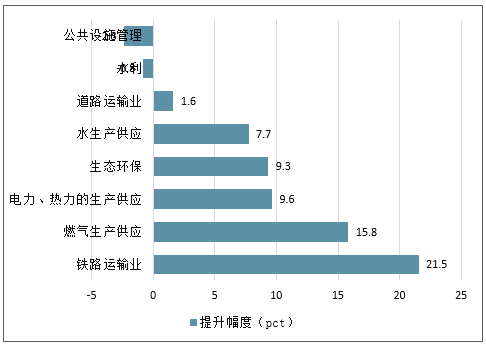

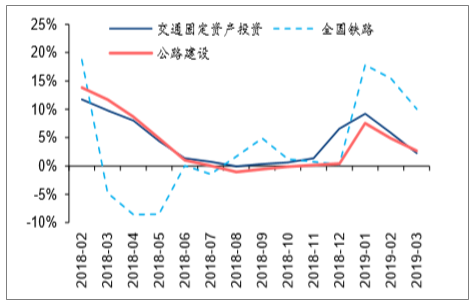

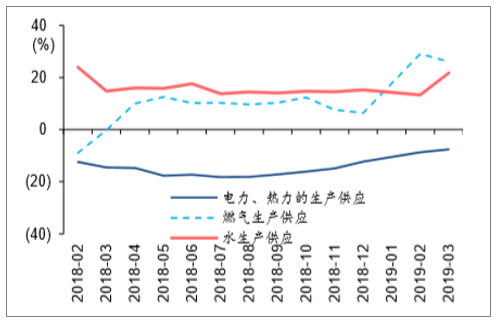

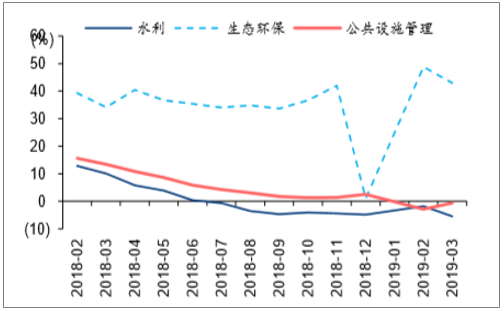

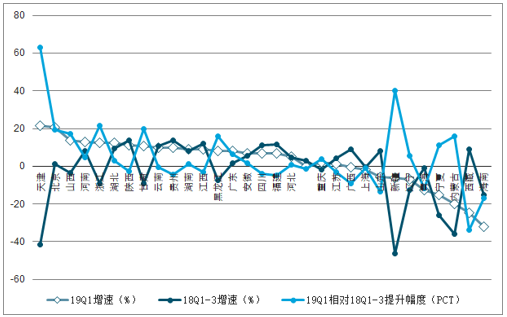

18Q4及19Q1基建補(bǔ)短板的重要發(fā)力方向是交通、環(huán)保及民生。狹義基建投資增速于18M9見(jiàn)底回升,并于19Q1達(dá)到4.4%,較18Q1-3的最低點(diǎn)高1.1pct。從細(xì)分子行業(yè)的增速變化趨勢(shì)來(lái)看,鐵路運(yùn)輸業(yè)的投資增速在18M9后回暖速度明顯提升,電力熱力、燃?xì)馔顿Y增速在此后的改善幅度也較為明顯。從19Q1相比18Q1-3投資增速的改善幅度看,鐵路運(yùn)輸業(yè)最大,其次為能源供應(yīng)及生態(tài)環(huán)保,道路運(yùn)輸改善幅度較小,水利及市政投資增速仍繼續(xù)下行。從交通部的數(shù)據(jù)看,全國(guó)交通固定資產(chǎn)投資/鐵路投資/公路建設(shè)投資19Q1較18Q1-3的投資增速提升幅度為1.88/5.12/3.22pct。從19Q1投資增速的持續(xù)性來(lái)看,交通類投資呈現(xiàn)高位回落,而能源類及生態(tài)環(huán)保類投資增速的持續(xù)性相對(duì)較好,市政及水利投資增速則仍在尋底過(guò)程中。

主要基建子行業(yè)19Q1同比增速相較18Q1-3累計(jì)同比增速的提升幅度

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

統(tǒng)計(jì)局鐵路及道路運(yùn)輸業(yè)投資增速(累計(jì)同比)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

交通運(yùn)輸部交通固定資產(chǎn)投資增速(累計(jì)同比)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

水電燃熱的生產(chǎn)供應(yīng)業(yè)投資增速(累計(jì)同比)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

水利市政環(huán)保投資增速(累計(jì)同比)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

分地區(qū)看,19Q1中部地區(qū)交通基建投資及固定資產(chǎn)投資中的建筑安裝工程投資部分改善較為明顯,但從全年的交通基建或固投規(guī)劃來(lái)看,財(cái)政發(fā)達(dá)省份增速仍然領(lǐng)先。據(jù)交通部,19Q1東/中/西部交通固定資產(chǎn)投資同比增長(zhǎng)6.2%/17.9%/-7.5%,而18Q1-3為15.1%/0.7%/-9.3%,中部交通基建投資增速明顯改善,西部降幅收窄,而東部增速出現(xiàn)下滑。由于分地區(qū)的基建月度數(shù)據(jù)不可得,我們分析各省固定資產(chǎn)投資中建安工程投資的增速,19Q1建安工程投資增速前10的省份中3個(gè)來(lái)自東部,4個(gè)來(lái)自西部,3個(gè)來(lái)自于中部。我們認(rèn)為中西部是去年國(guó)辦發(fā)101號(hào)文基建補(bǔ)短板的重點(diǎn)區(qū)域,疊加18Q1中部和西部基建投資增速基數(shù)相對(duì)較低,二者共同導(dǎo)致中西部在19Q1交通基建投資及建安工程投資增速改善較為明顯,但根據(jù)我們?cè)?月16日外發(fā)的《東南財(cái)政強(qiáng)省交通固投或仍超預(yù)期》,華東、華南和西南地區(qū)19年固投增速目標(biāo)位列各省前列,魯桂浙豫蘇交通基建投資規(guī)劃增速快,經(jīng)濟(jì)發(fā)達(dá)區(qū)域的固投增速目標(biāo)較高,我們預(yù)計(jì)在資金仍然是基建投資主要制約因素情況下,財(cái)政實(shí)力較強(qiáng)的省份總體的基建投資增速仍然可能快于財(cái)政實(shí)力較弱的區(qū)域。

各省固定資產(chǎn)投資中建筑安裝工程投資累計(jì)同比增速及變化

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

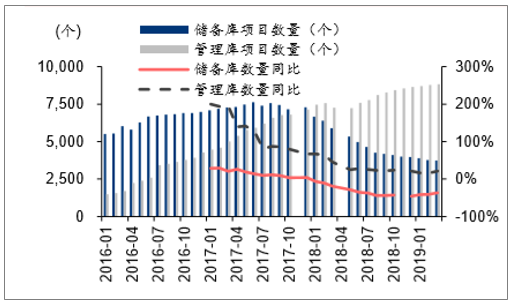

PPP項(xiàng)目由儲(chǔ)備庫(kù)向管理庫(kù)轉(zhuǎn)化的難度或有所增加。2017年10月開(kāi)始財(cái)政部PPP項(xiàng)目庫(kù)將識(shí)別階段項(xiàng)目納入儲(chǔ)備庫(kù),將準(zhǔn)備、采購(gòu)和執(zhí)行階段的項(xiàng)目納入管理庫(kù),儲(chǔ)備庫(kù)項(xiàng)目?jī)粼隽康扔谛录{入項(xiàng)目-退庫(kù)項(xiàng)目-納入管理庫(kù)項(xiàng)目,管理庫(kù)項(xiàng)目?jī)粼隽?由儲(chǔ)備庫(kù)新納入項(xiàng)目-退庫(kù)項(xiàng)目。從18年1月開(kāi)始,儲(chǔ)備庫(kù)項(xiàng)目的月度環(huán)比凈增量始終為負(fù),環(huán)比下降數(shù)量在18年五月后逐步縮窄,反映了第一階段清庫(kù)完成后新立項(xiàng)PPP項(xiàng)目或重新增加,但可能也同時(shí)反映出項(xiàng)目由儲(chǔ)備庫(kù)進(jìn)入管理庫(kù)的難度有所增加,而管理庫(kù)項(xiàng)目的月度環(huán)比凈增量在18年6月份之后確實(shí)呈現(xiàn)趨勢(shì)性下降。

財(cái)政承受能力及政府支出責(zé)任的資金來(lái)源可能成為未來(lái)PPP市場(chǎng)擴(kuò)容的難點(diǎn),19年全年P(guān)PP項(xiàng)目落地金額或仍維持在2-2.5萬(wàn)億元之間。根據(jù)財(cái)政部的數(shù)據(jù),19Q1末2524個(gè)有PPP項(xiàng)目的財(cái)政本級(jí)中,1141個(gè)本級(jí)在個(gè)別年份財(cái)政承受能力超過(guò)5%紅線,原則上未來(lái)無(wú)法繼續(xù)開(kāi)展新的政府付費(fèi)項(xiàng)目,占到全部本級(jí)的45%。而根據(jù)財(cái)政部《關(guān)于推進(jìn)政府和社會(huì)資本合作規(guī)范發(fā)展的實(shí)施意見(jiàn)》,政府性基金不能作為PPP支出責(zé)任的資金來(lái)源,

據(jù)財(cái)政部數(shù)據(jù),19Q1末PPP管理庫(kù)全部項(xiàng)目未來(lái)30年(2019年至2048年)的財(cái)政支出責(zé)任共計(jì)16.5萬(wàn)億元,包括一般公共預(yù)算支出責(zé)任13萬(wàn)億元、政府性基金支出責(zé)任3.5萬(wàn)億元,政府性基金占比達(dá)21%。其中,已落地項(xiàng)目財(cái)政支出責(zé)任10.7萬(wàn)億元,包括一般公共預(yù)算支出責(zé)任8.1萬(wàn)億元、政府性基金支出責(zé)任2.6萬(wàn)億元,政府性基金占比達(dá)24%。未來(lái)若上述實(shí)施意見(jiàn)得到嚴(yán)格執(zhí)行,政府支出責(zé)任的資金來(lái)源可能也會(huì)成為新立項(xiàng)PPP項(xiàng)目障礙之一。16年以前/17年/18年/19Q1PPP項(xiàng)目的落地金額分別為2.2/2.4/2.6/1.2萬(wàn)億元,隨著落地率上升速度及管理庫(kù)中項(xiàng)目數(shù)量?jī)粼鲒吘彛磥?lái)PPP項(xiàng)目落地金額增速或有所下降,預(yù)計(jì)2019年全年P(guān)PP落地金額或仍維持在2-2.5萬(wàn)億之間。但在資金約束較強(qiáng)的情況下,地方政府可能對(duì)生態(tài)環(huán)保等重點(diǎn)領(lǐng)域的投資更加聚焦。

財(cái)政部PPP庫(kù)項(xiàng)目數(shù)量及同比增速

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

財(cái)政部PPP儲(chǔ)備庫(kù)及管理庫(kù)項(xiàng)目個(gè)數(shù)環(huán)比凈增量

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

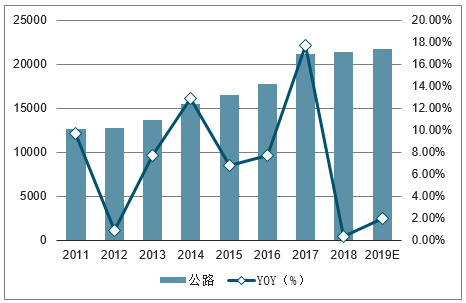

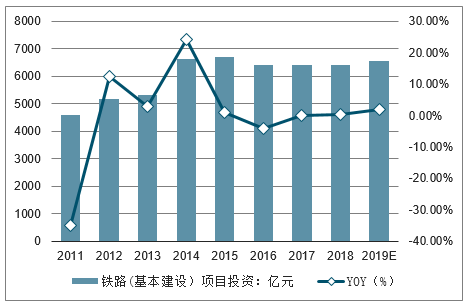

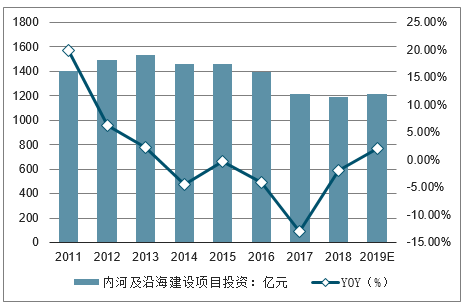

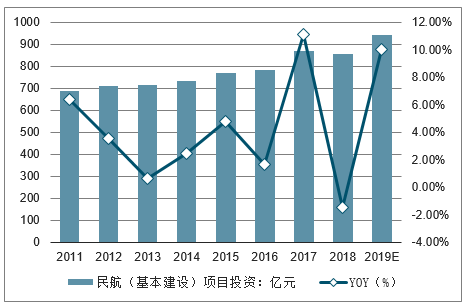

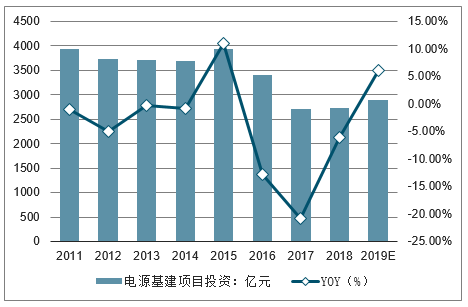

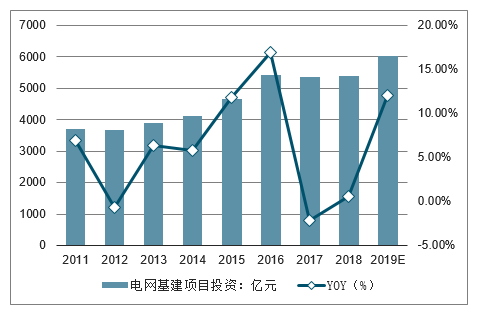

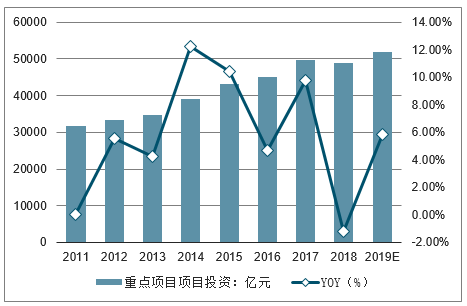

因此,從需求角度來(lái)看,預(yù)計(jì)2019年傳統(tǒng)重點(diǎn)基建領(lǐng)域(交通運(yùn)輸、水利、電源電網(wǎng))合計(jì)投資為5.2萬(wàn)億元,同比增長(zhǎng)5.7%;狹義基建投資預(yù)計(jì)16.0萬(wàn)億元,同比增長(zhǎng)8.1%,廣義基建投資預(yù)計(jì)18.9萬(wàn)億元,同比增長(zhǎng)7.1%。傳統(tǒng)的交通、水利、能源基建作為需求端重點(diǎn)領(lǐng)域,一直是基建補(bǔ)短板的重點(diǎn)任務(wù),預(yù)計(jì)國(guó)辦101號(hào)文的下發(fā)也將驅(qū)動(dòng)傳統(tǒng)基建投資的增長(zhǎng)。5月初國(guó)務(wù)院正式發(fā)布《政府投資條例》,對(duì)于近四萬(wàn)億元的政府投資項(xiàng)目將構(gòu)筑中長(zhǎng)期規(guī)范管理框架,政府投資項(xiàng)目邊界的確定有利于促進(jìn)基建投資在補(bǔ)短板與防風(fēng)險(xiǎn)之間形成新的均衡。2019年我們預(yù)計(jì)傳統(tǒng)的公路、鐵路、水運(yùn)、水利、電源等基建項(xiàng)目將維持低速穩(wěn)健增長(zhǎng);而軌道交通隨著各地規(guī)劃的快速批復(fù),有望在今年貢獻(xiàn)較大增量,電網(wǎng)基建有望在新一輪特高壓建設(shè)中復(fù)制上一輪年能源基建投資快速增長(zhǎng)的趨勢(shì),我們預(yù)計(jì)2019年軌道交通和電網(wǎng)基建投資分別增長(zhǎng)25%、12%。且隨著地方融資平臺(tái)合理融資需求的滿足,與地方融資相關(guān)的市政等領(lǐng)域投資預(yù)計(jì)2019年占比將提升,即狹義基建占比的下降。我們測(cè)算2019年全年狹義基建投資預(yù)計(jì)同比增長(zhǎng)8.1%。測(cè)算2019年廣義基建投資預(yù)計(jì)同比增長(zhǎng)7.1%,主要在于電源電網(wǎng)等能源市政基建投資回升帶動(dòng)傳統(tǒng)項(xiàng)目占比提升。若經(jīng)濟(jì)增長(zhǎng)壓力超預(yù)期或地方債務(wù)風(fēng)險(xiǎn)提前得到處置,那么2019年基建投資增長(zhǎng)仍或超過(guò)預(yù)計(jì)。

公路基建項(xiàng)目投資及增速預(yù)測(cè)(單位:億元)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

鐵路基建項(xiàng)目投資及增速預(yù)測(cè)(單位:億元)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

軌道交通基建項(xiàng)目投資及增速預(yù)測(cè)(單位:億元)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

內(nèi)河及沿海建設(shè)基建項(xiàng)目投資及增速預(yù)測(cè)(單位:億元)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

民航基建項(xiàng)目投資及增速預(yù)測(cè)(單位:億元)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

水利基建項(xiàng)目投資及增速預(yù)測(cè)(單位:億元)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

電源基建項(xiàng)目投資及增速預(yù)測(cè)(單位:億元)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

電網(wǎng)基建項(xiàng)目投資及增速預(yù)測(cè)(單位:億元)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

重點(diǎn)基建項(xiàng)目投資及增速預(yù)測(cè)(單位:億元)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

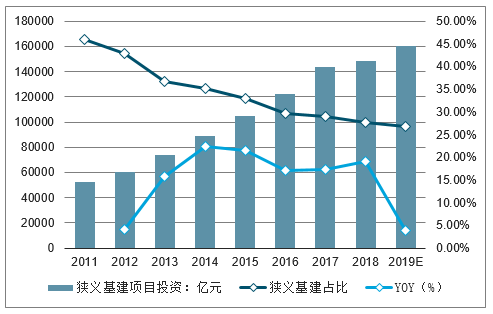

狹義基建項(xiàng)目投資及增速預(yù)測(cè)(單位:億元)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

廣義基建項(xiàng)目投資及增速預(yù)測(cè)(單位:億元)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

四、建筑行業(yè)發(fā)展趨勢(shì)分析

1、基礎(chǔ)設(shè)施建設(shè)空間較大

目前我國(guó)的基礎(chǔ)設(shè)施在某些方面已經(jīng)處于世界領(lǐng)先地位,高鐵、高速公路的通車?yán)锍桃呀?jīng)成為世界第一,目前政府仍然在加大投入。城市的基礎(chǔ)設(shè)施,新建和改造的空間非常大,尤其是交通設(shè)施和地下管網(wǎng)、海綿城市的改造將會(huì)給市政企業(yè)帶來(lái)巨大的機(jī)會(huì);特大型、大型城市的公共交通建設(shè)將延續(xù)很長(zhǎng)一段時(shí)期,以北京、上海、廣州、深圳等一線城市的人口密度為例,我國(guó)城市人口的密度比歐美一些城市的人口密度要大得多,公共交通成為解決城市交通的主要選擇。因此,軌道交通的建設(shè),將會(huì)與城鎮(zhèn)化的進(jìn)程共始終,已經(jīng)建成的城市,土地資源不可再生,地下空間的使用將持續(xù)推進(jìn),在可以預(yù)見(jiàn)的未來(lái)20年城鎮(zhèn)化進(jìn)行中,軌道交通的建設(shè)將不會(huì)停止,并逐步從特大型、大型城市發(fā)展到地級(jí)市。

2、對(duì)外承包工程競(jìng)爭(zhēng)力增強(qiáng)

基礎(chǔ)設(shè)施建設(shè)作為“一帶一路”的核心內(nèi)容,意味著建筑業(yè)將成為這項(xiàng)政策最直接的受益者。2015年,我國(guó)對(duì)外承包工程業(yè)務(wù)完成營(yíng)業(yè)額1,540.7億美元,增長(zhǎng)8.2%,增速比上年提高4.4個(gè)百分點(diǎn);新簽合同額2,100.7億美元,增長(zhǎng)9.5%。2016年,我國(guó)對(duì)外承包工程完成營(yíng)業(yè)額1,594.2億美元,同比增長(zhǎng)3.5%;新簽合同額2,440.1億美元,同比增長(zhǎng)16.2%。截至2016年底,我國(guó)對(duì)外承包工程已累計(jì)完成營(yíng)業(yè)額1.2萬(wàn)億美元,新簽合同額1.7萬(wàn)億美元。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢

![趨勢(shì)研判!2026年全球車輛鉸接系統(tǒng)行業(yè)產(chǎn)業(yè)鏈、市場(chǎng)規(guī)模、競(jìng)爭(zhēng)格局及發(fā)展趨勢(shì):市場(chǎng)規(guī)模將突破20億元,本土企業(yè)迅速崛起,“一超多強(qiáng)”格局正在重塑[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年全球智能泳池設(shè)備行業(yè)政策、產(chǎn)業(yè)鏈、市場(chǎng)規(guī)模、競(jìng)爭(zhēng)格局及發(fā)展趨勢(shì)研判:市場(chǎng)規(guī)模呈現(xiàn)持續(xù)增長(zhǎng)態(tài)勢(shì),有望突破40億美元[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國(guó)透明質(zhì)酸鈉行業(yè)性質(zhì)、生產(chǎn)工藝、產(chǎn)業(yè)鏈、市場(chǎng)規(guī)模及發(fā)展趨勢(shì)分析:從傳統(tǒng)保濕到前沿再生,技術(shù)創(chuàng)新重塑透明質(zhì)酸鈉應(yīng)用版圖[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢(shì)研判!2026年中國(guó)冶金煤行業(yè)政策、供需情況、市場(chǎng)規(guī)模、重點(diǎn)企業(yè)及發(fā)展趨勢(shì):冶金煤供不應(yīng)求結(jié)構(gòu)性短缺特征明顯,市場(chǎng)規(guī)模增速有所放緩[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國(guó)商業(yè)航天行業(yè)相關(guān)政策、發(fā)射情況、企業(yè)布局及融資情況分析:從“補(bǔ)充”到“主導(dǎo)”,多款新型號(hào)首飛在即[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)