一、鋼結構行業發展現狀分析

結構主要是由型鋼和鋼板等制成的鋼梁、鋼柱、鋼桁架等構件組成,各構件或部件之間通常采用焊縫、螺栓或鉚釘連接。鋼結構建筑絕大部分部件均可在工廠加工,同時易拆除,部分產品和材料可循環利用,是綠色建筑的重要代表。

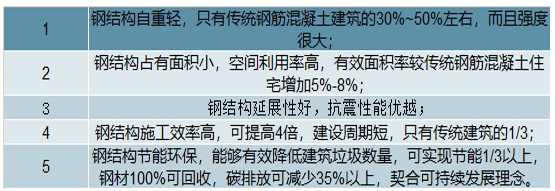

鋼結構具有良好的性能特點

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國鋼結構行業市場運行態勢及投資戰略咨詢報告》

2016年以來,政策對鋼結構的扶持力度明顯加強,多地政府也出臺相關政策鼓勵鋼結構裝配式建筑項目落地。住建部2019年3月11日發布建市綜函【2019】9號,首次提出開展鋼結構裝配式住宅建設試點,在試點地區明確一定比例的工程項目采用鋼結構裝配式建造方式,此前住建部雖然已經多次發文推進裝配式建筑應用,但并未單獨提及鋼結構形式,此次發文僅提及鋼結構,產業政策逐步向鋼結構行業傾斜。2017年世界上主要發達國家的民用建筑中鋼結構建筑占比均超過20%,其中美國占比達到45%。相比之下,我國民用建筑中鋼結構建筑占比僅約4%,中長期來看,鋼結構滲透率有望提升。

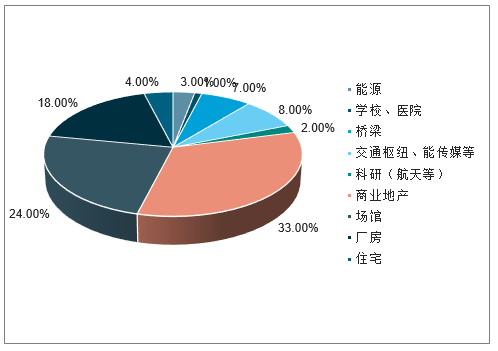

2017年我國一定規模鋼結構工程項目中不同建筑類型占比

數據來源:公開資料整理

市場需求的擴大,將促使我國鋼結構技術、產量等方面的進一步發展。同時,新工藝、新用途的鋼結構將不斷出現,推動行業持續健康發展。

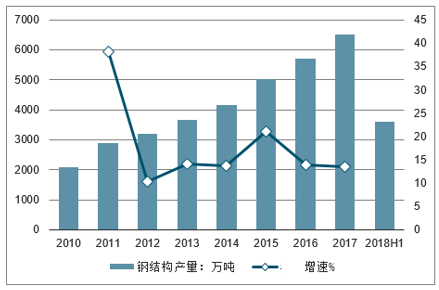

2010年至今,我國的鋼結構產量不斷增加,年均增速保持在10%以上,且仍有繼續保持快速增長的勢頭。鋼結構產量的增加主要是受國內需求旺盛的拉動,預計2018年鋼結構產量將超過7000萬噸。其中,由于國務院將京津冀、長三角、珠三角三大城市群列為裝配式建筑的“重點推進地區”,因此,華東及華南、北京等經濟較發達地區是中國鋼結構的主要產區。

2010-2018年中國鋼結構產量及增速走勢

數據來源:公開資料整理

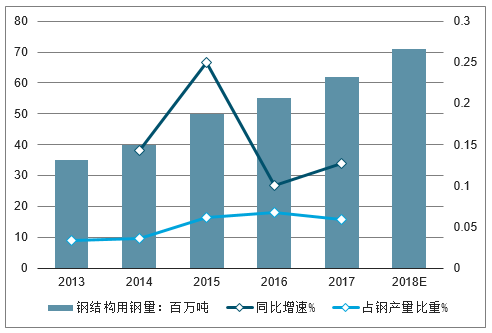

2013-2017年,中國鋼結構用鋼量快速增長,年均增速也在10%以上;與此同時,鋼結構用鋼量占鋼產量的比重總體不斷攀升。2017年,鋼結構用鋼量為6200萬噸左右,占鋼產量的5.95%。估計2018年鋼結構用鋼量仍保持快速增長趨勢,保持在7000萬噸左右。總體來看,鋼結構行業正處于快速發展階段,是拉動鋼需求的重要動力之一。

2010-2018年中國鋼結構用鋼量及增速走勢

數據來源:公開資料整理

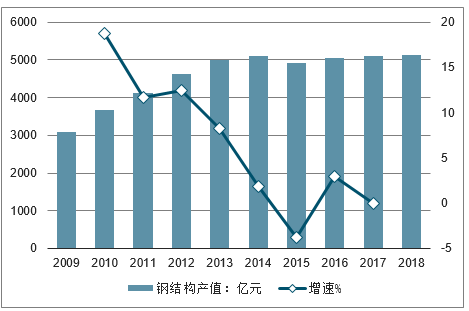

2009年至今,中國鋼結構行業的總產值總體保持增長趨勢,但增速有所下滑。2017年,鋼結構行業總產值為5100億元,同比增長了2.9%,預計2018年鋼結構行業的總產值在5141億元左右,總體保持穩定。

2010-2018年中國鋼結構用產值及增速走勢

數據來源:公開資料整理

二、鋼結構行業市占率分析

2017年鋼結構龍頭企業市占率不足2%,預計未來行業集中度將進一步提高。截至2018年末我國擁有鋼結構制造企業資質的單位共510家,其中鋼結構年產量達到5萬噸或營業收入達到4億元的特級資質企業僅129家。

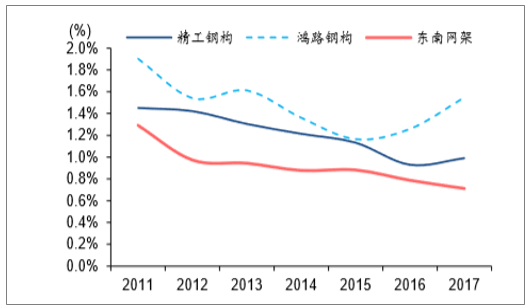

行業總體呈現市場化程度高、行業集中度低、同質化競爭嚴重的特點。以精工鋼構、東南網架和鴻路鋼構三家老牌鋼結構上市企業為例,2011年以來三家企業的鋼結構產量占全國鋼結構產量比重震蕩下行但17年精工與鴻路市占率有所回升,2017年市占率分別僅為0.99%、0.71%和1.55%,合計市占率不足4%。

三家鋼結構行業龍頭市占率測算

數據來源:公開資料整理

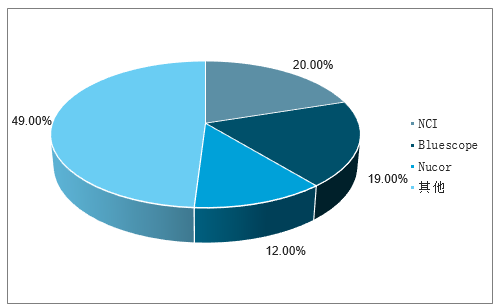

2017年美國建筑鋼結構市場份額

數據來源:公開資料整理

對標國外發達國家,2017年美國NCI、Bluescope、Nucor三大鋼結構巨頭合計市占率超過50%,盡管目前國內龍頭企業市占率仍然很低,但隨著國家經濟發展、產業政策調整及行業監管趨嚴,一些缺乏創新、實力較為薄弱、缺少資質、管理不健全的中小企業在競爭中將被逐步淘汰,而擁有技術優勢、規模優勢、品牌優勢、具備設計制作安裝一體化經營實力的企業將在競爭中進一步做強做大,通過行業整合或創新模式的方式,進一步驅動行業集中度的提升。

三、鋼結構行業未來趨勢分析

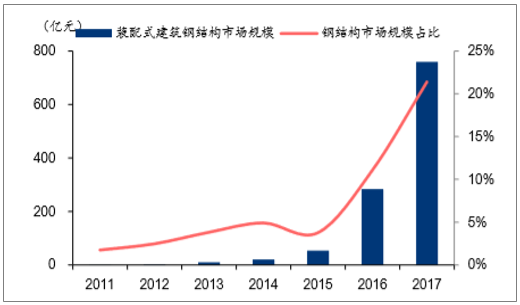

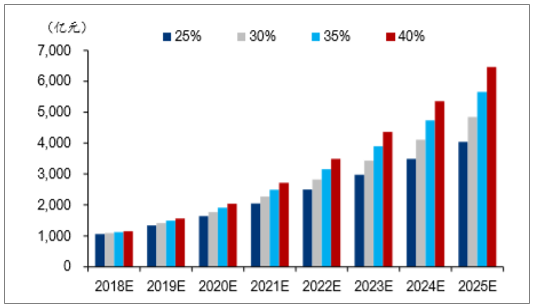

政策規劃目標清晰,2020年市場有望突破7000億元。《“十三五”裝配式建筑行動方案》和《關于促進建筑業持續健康發展的意見》的建設要求,到2020年全國裝配式建筑占新建建筑的比例達到15%以上,2025年達到30%。根據外發于19年3月7日《政策暖風頻吹,兩主線掘金裝配式建筑》中測算,若2020/2025年裝配式建筑面積占比達到15%/30%,市場規模有望達7208/16158億元。2015至2017年裝配式鋼結構市場規模為53.2/283.9/759.9億元,分別占同期裝配式建筑市場規模的3.8%/11.1%/21.4%,假設到2020/2025年裝配式鋼結構市場規模占裝配式建筑總規模的25%/30%,則2020/2025年鋼結構市場規模預計達到1774/4848億元,市場空間廣闊。

裝配式建筑鋼結構市場規模及占比

數據來源:公開資料整理

裝配式建筑鋼結構市場空間敏感性分析

數據來源:公開資料整理

預計到2023年,我國鋼結構的產量將超過13000萬噸。

2019-2023年中國鋼結構產量預測(單位:萬噸)

數據來源:公開資料整理

1、鋼結構住宅產業化。從目前建成的鋼結構住宅項目看,鋼結構結構體系成熟、圍護材料逐步改善、裝配工藝不斷優化,住宅整體性能大幅提升,工程造價具有市場競爭優勢,具備了產業化發展的條件,表現為結構體系日趨成熟,鋼結構住宅已涵蓋低層、多層,小高層和高層鋼結構住宅建筑。加上國內鋼結構住宅占到整個住宅比例不到5%,而日本等發達國家這一比例接近50%,可見市場潛力之大。同時,國家提倡建設節能省地住宅,目前有關鋼結構住宅的設計規范及配套技術、材料也基本具備,以上這些因素為鋼結構住宅產業化發展鋪平了道路。

2、型建筑物采用鋼構建筑。隨著行業標準不規范、頂層制度設計缺失、技術體系待完善、成本劣勢較大以及公眾認知滯后等瓶頸消除,推進鋼結構建筑正當時。與此同時,在我國工業化水平穩步推進、人口紅利消退,以及城鎮化率快速提升等因素的背景下,以鋼結構為主的裝配式建筑的宏觀經濟發展基礎已初步形成。種種因素作用下,大中型建筑物采用鋼結構的比例將逐年增加。

第三,鋼結構行業科技創新加大。近年來,鋼結構行業在科技投入、科技研發、科技創新等方面取得長足進步,但關鍵技術仍有待突破,包括結構體系創新與標準規范改革,建筑維護系統配套及產業化,標準化、工業化、信息化融合技術,全壽命周期的設計、施工、生產一體化等。“十三五”期間,將解決技術和人員的突出問題,形成全產業鏈成套產業化技術,提高鋼結構生產效率和質量。

3、加快走出去步伐。早在“十二五”期間,鋼構行業的企業在技術、人才、布局等方面就著手準備走出去:開展國外認證、許可等相關工作,不少鋼結構一級資質的企業已經獲得了歐美、日本、東南亞市場準入認證;紛紛設立設立海外事業部或國外分支機構;在人才方面,除自身自備外,也引進國內外高端人才。因此,在“一帶一路”戰略不斷深入背景下,鋼結構行業海外市場有望迎來爆發性的增長。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國鋼結構行業市場全景調查及投資機會研判報告

《2026-2032年中國鋼結構行業市場全景調查及投資機會研判報告》共十一章,包含中國鋼結構行業代表性企業布局案例研究,中國鋼結構行業市場前景預測及發展趨勢預判,中國鋼結構行業投資戰略規劃策略及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2024年中國鋼結構行業產業鏈、產量及趨勢研判:隨著城市化進程的加快,我國鋼結構產量不斷增長 [圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)