一、中國制造產業行業發展現狀分析

1、中國制造產業行業發展階段

長期以來,我國能源特別是自然資源的使用成本非常低,眾多制造業采取粗放型的增長方式,隨著國內自然能源的消耗,生產成本的上揚,依靠低價很難再參與競爭。從持續發展看,提高低端產品(低科技產品)的技術含量和附加值,由低科技、價值鏈底端向價值鏈高端挺進刻不容緩。綜觀近半個世紀的全球制造業可以發現,制造業發展經歷了四個階段:

第一階段:50-70年代,以機械化、自動化、標準化發展,傳統制造業的飛速發展使得全世界由物質缺乏時代走向了飽和時代;

第二階段:70-90年代,由于第一階段把人們帶入物質飽和時代后,改變了以往的供求關系,市場進入需求導向時代,消費觀念出現了結構性的變化,消費需求呈現出多樣化和個性化;

第三階段:90年代-20世紀末,新產品更新速度更快,集裝箱運輸和信息技術的發展,使得產品銷售半徑不斷增加,制造業以規模和成本控制制勝;

第四階段:21世紀后,全球市場需求的個性化、多樣化趨勢更加明顯,制造業面臨全球性、多樣化、個性化需求的挑戰,規模和成本控制不再是制勝的法寶,制造業需要進行全新的、多模式的發展。

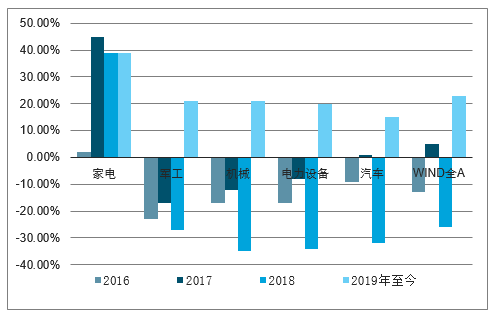

2、制造板塊資本市場表現

發展制造業首先要靠創新,突破核心技術,搶占技術制高點,獲得技術話語權,這是最重要的。

同時,要把質量和創新看得同樣重要,只有把質量搞好,中國制造才能去掉“山寨”和比較低級的形象。

然后就是軟實力,包括設計能力、改善用戶體驗的能力。中國一定要在設計界有話語權,要培養大量的設計人才。只有把設計搞好,中國品牌才有機會在全球越做越好。

制造板塊資本市場表現

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國制造業行業市場需求預測及投資未來發展趨勢報告》

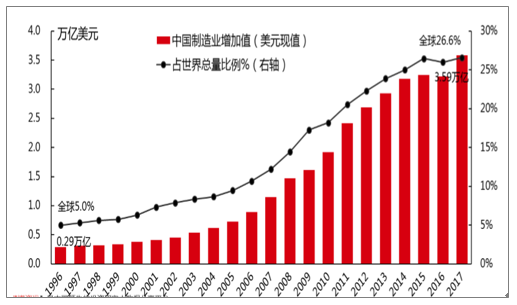

中國制造業增加值全球占比顯著提升,已經是名副其實的制造大國

數據來源:公開資料整理

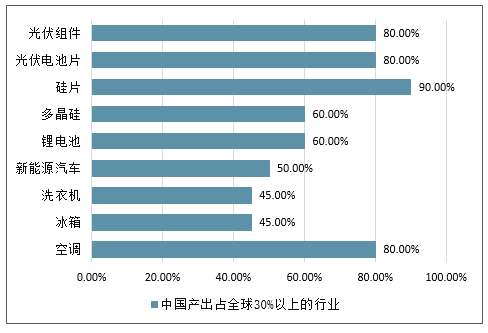

中國產出占全球30%以上的行業

數據來源:公開資料整理

中國產出占全球30%以上的行業

數據來源:公開資料整理

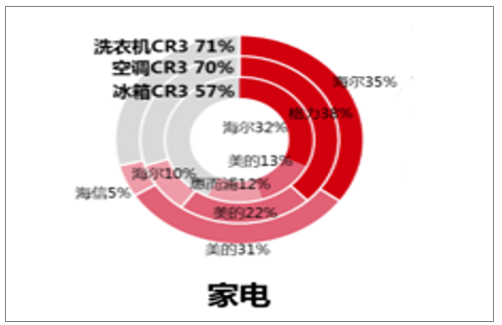

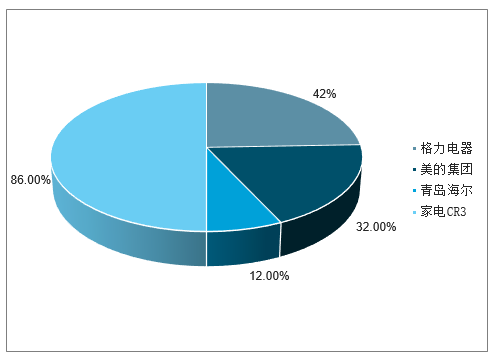

國內家電行業集中度提升

數據來源:公開資料整理

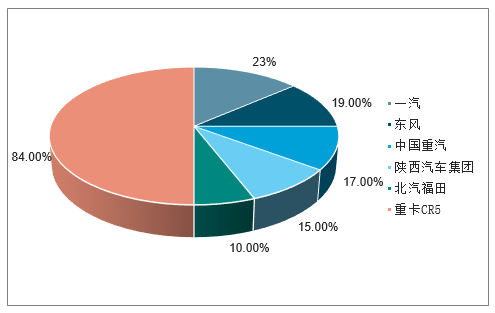

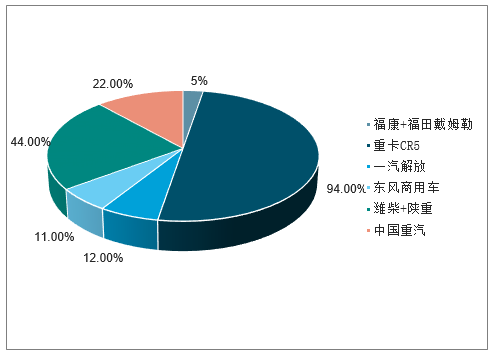

國內重卡行業集中度提升

數據來源:公開資料整理

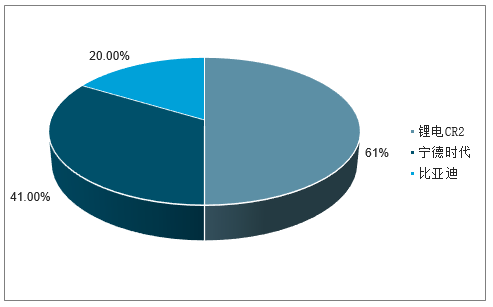

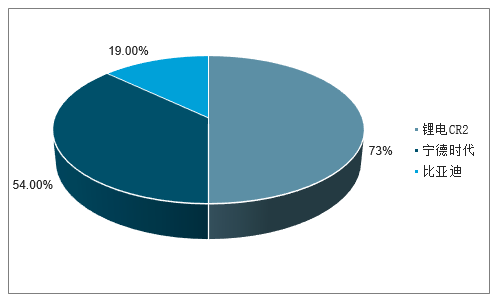

國內鋰電池行業集中度提升

數據來源:公開資料整理

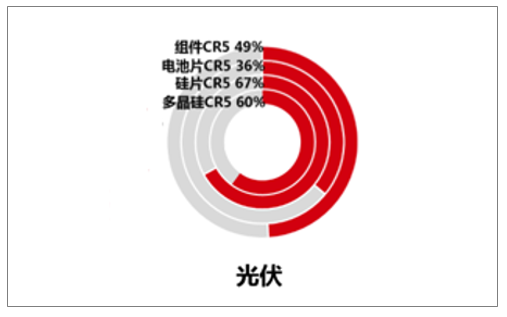

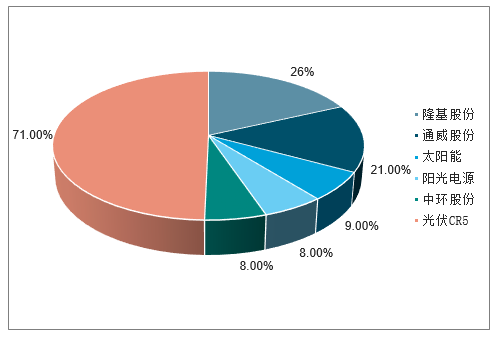

國內光伏行業集中度提升

數據來源:公開資料整理

家電行業的盈利集中度

數據來源:公開資料整理

重卡行業的盈利集中度

數據來源:公開資料整理

鋰電池行業的盈利集中度

數據來源:公開資料整理

光伏行業的盈利集中度

數據來源:公開資料整理

3、需求情況分析預測

依托14億人口的大市場,以及日益增長的居民收入,新產品能夠實現快速上量。

健全的產業鏈配套和“融合”,讓新產品得以實現快速迭代。

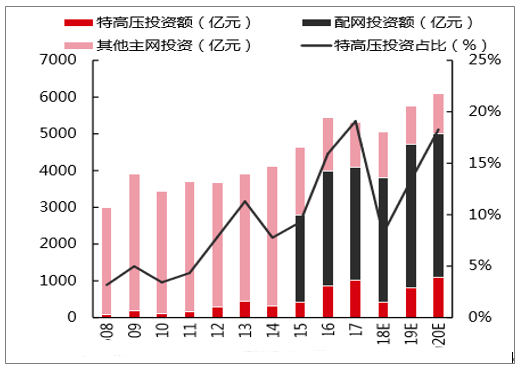

配網投資2019-2020年預計接近8000億元,其中包括泛在電力物聯網投資

數據來源:公開資料整理

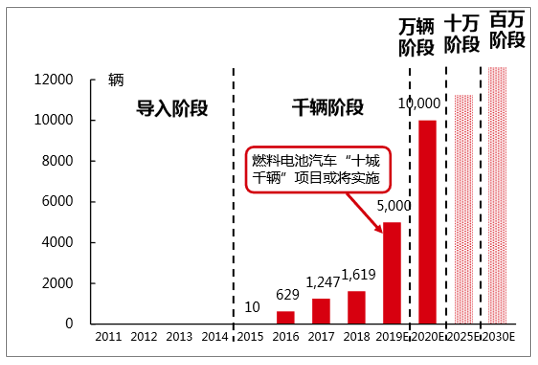

燃料電池車2010-2020保有量及預測

數據來源:公開資料整理

三、中國制造業逐漸向智能制造方向轉型,2019年有哪些發展趨勢

裝備制造業是國之重器,是制造業的基石,在實現中國制造由大到強的轉變中肩負重要使命。隨著智能制造領域政策的持續出臺,中國制造業逐漸向智能制造方向轉型,并開始大量應用云計算、大數據、機器人等相關技術。

在國家政策推動,制造業技術轉型升級等背景下,中國智能制造產業發展迅速,對產業發展和分工格局帶來深刻影響。數據顯示,2017年中國智能制造行業市場規模為15150億元,增長率為22.6%,伴隨著技術的逐漸完善,應用產業的不斷拓展,市場規模將持續增長,預計2019年市場規模將超19000億元。

智能制造行業作為中國制造業的主要驅動力之一,利好政策的不斷出臺,行業將持續穩定增長,在中國制造業中所起到的地位將會越來越重要。從發展前景、技術融合、商業模式等方面來看2019中國智能制造將迎十大發展趨勢。

1、短期陰霾難擋智能制造發展持續升溫的步伐

目前,我國工業機器人在汽車制造、電子產品制造等成熟度高的領域應用率逐漸飽和。隨著企業數字化、網絡化、智能化改造的內生需求和動力逐漸增長,智能制造將逐漸向以冶金、石化、紡織、工程機械等傳統領域滲透,智能制造發展將持續升溫。

2、技術縱深程度高的工業場景有望成為“AI+”廣泛應用的突破點

人工智能與工業的深度融合將逐步從通用性技術領域向技術縱深程度高的專業技術場景轉變,實現從上游設計、原料投遞,到中游制造、人機協作,再到下游服務、監測運維,最終再指導工業設計和技術升級的應用閉環。

3、構建精準數據流閉環將成為打造智能制造生態體系的關鍵

隨著工業數據屬性發生根本性改變,工業大數據價值越來越被重視。未來工業數據將呈現從消費數據、工業大數據到精準數據流的轉變,構建從采集、分析、轉化、反饋等環節的精準數據流閉環將成為打造智能制造生態體系的關鍵。

4、行業及場景的聚焦將引領互聯網企業進軍工業領域

互聯網企業進軍工業領域具有天然的技術和平臺優勢,我國“互聯網+智能制造”已取得初步成效。未來聚焦智能制造具體行業及場景,將成為互聯網企業發展智能制造的重要切入點。

5、行業級工業互聯網平臺將率先探索出市場化商業模式

通用性行業平臺由于縱深程度有限,市場供給與需求并不匹配,使得企業上云意愿不強,尚未探索出成熟的市場化模式。行業級工業互聯網平臺由于兼具聚焦和普適雙重特性,面對智能制造各行業不同需求,有望率先探索出可行的市場化商業模式。

6、工業企業附加值提升關鍵點將由設備價值挖掘轉向用戶價值挖掘

工業發展進程正在從企業產品牽引用戶需求轉變為用戶需求引領企業生產,智能制造對于工業領域附加值的提升也應該逐步從生產制造環節的降本增效,轉向提供高附加值衍生服務,即“智能制造“生產的”智能產品”提供的“智能服務”,將成為工業企業附加值提升的關鍵。

7、安全性將成為企業智能化升級決策的重要依據

工業核心數據、關鍵技術專利、企業用戶數據等數字化資產已成為企業核心資產。目前我國數據安全法規體系和監督機制尚不健全,一定程度上抑制了企業智能化升級步伐。未來,提高數據全生命周期安全性,增加企業上云信任度和意愿,將成為中國企業智能化升級決策的重要依據。

8、智能制造系統集成發展將深度根植行業

智能制造系統解決方案作為綜合性集成服務,既要面對“兩頭占款”帶來的資金壓力,還要滿足團隊對于專業人才的高需求,多領域“全面出擊”的發展路線將給企業來帶沉重的包袱。未來,深度聚焦細分行業的系統集成商有望扛起產業發展大旗。

9、超高附加值制造領域將成為增材制造在工業領域的最優切入點

增材制造技術具有生產成本下限高、上限低的特性,在桌面級應用及簡單工藝大規模制造場景都不具備成本優勢,規模化商用遲遲不能鋪開,而以發動機、風電葉片、潛艇螺旋槳等為代表的超高附加值、超大型定制化單品制造領域,有望成為增材制造技術在工業領域的最優切入點。

10、汽車、3C等行業將引領數字孿生技術加速普及

數字孿生技術作為企業數字化升級和智能工廠建設的第一選擇,將從數字產品孿生、生產制造流程數字孿生和設備數字孿生三個層面,優先在工藝成熟度較高的汽車制造、電子制造領域鋪開。預計到2020年,至少50%年收入超過10億元的制造商將為其產品或資產啟動至少一項數字孿生項目。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年全球車輛鉸接系統行業產業鏈、市場規模、競爭格局及發展趨勢:市場規模將突破20億元,本土企業迅速崛起,“一超多強”格局正在重塑[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年全球智能泳池設備行業政策、產業鏈、市場規模、競爭格局及發展趨勢研判:市場規模呈現持續增長態勢,有望突破40億美元[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國透明質酸鈉行業性質、生產工藝、產業鏈、市場規模及發展趨勢分析:從傳統保濕到前沿再生,技術創新重塑透明質酸鈉應用版圖[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢研判!2026年中國冶金煤行業政策、供需情況、市場規模、重點企業及發展趨勢:冶金煤供不應求結構性短缺特征明顯,市場規模增速有所放緩[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國商業航天行業相關政策、發射情況、企業布局及融資情況分析:從“補充”到“主導”,多款新型號首飛在即[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)