一、建筑設計行業發展現狀分析

1、建筑業施工面積及竣工面積

建筑設計是指建筑物在建造前,由設計者對整個建設任務進行分解,事先對建設過程中可能存在的各類問題做通盤設想,擬好解決辦法與實施方案,用圖紙和文件形式表達出來,作為備料、施工組織和各工種配合協作的共同依據。

在建筑產品的生產過程中,建筑設計直接參與項目最初決策階段與項目完成驗收階段,并以圖紙、交底和指導的方式間接影響項目具體實施階段,貫穿“建筑產品”從決策、規劃、設計、實施、驗收、使用和維修的全過程。

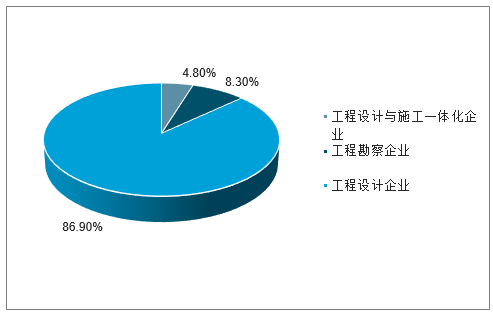

2017年,全國共有24754個工程勘察設計企業,同比增長12.6%。其中,工程勘察企業2062個,占企業總數8.3%;工程設計企業最多,共有21513個,占企業總數86.9%;工程設計與施工一體化企業1179個,占企業總數4.8%。

2017年不同類別設計企業數量占比

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國建筑設計行業市場運營態勢及未來前景預測報告》

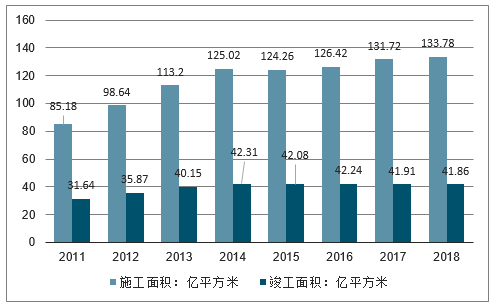

在城鎮化推動下,我國建筑業快速發展,全國建筑業施工面積從2011年的85.18億平方米提升到2017年的131.72億平方米,年復合增長率達7.53%;竣工面積從2011年的31.64億平方米提升到2017年的41.91億平方米,年復合增長率為4.79%。建筑業的發展,推動了建筑設計行業市場規模的壯大,為建筑設計企業帶來了良好市場機遇。

2011-2018年全國建筑業施工面積及竣工面積(單位:億平方米)

數據來源:公開資料整理

2、設計板塊總體成本及利潤走勢分析

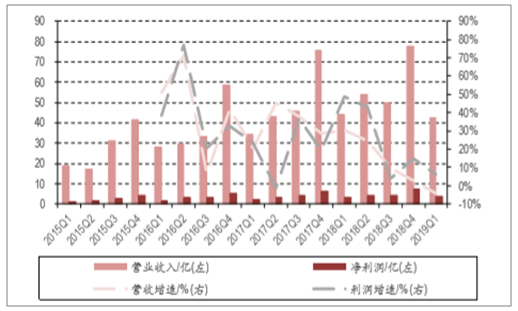

設計板塊成本與費用有所減少,凈利潤實現較快增長:2018年設計板塊主要上市公司合計營收225.53億元,同增13.81%,歸母凈利17.79億元,同增23.29%。其中四季度實現營收77.65億元,同增2.83%;歸母凈利6.89億元,同增14.94%。2019年一季度營收42.51億元,同減3.92%;歸母凈利3.22億元,同增7.15%。2018年以來,設計行業毛利率有所替身個,行業內主要上市公司加強費用管控,管理費用率有顯著下降。資產減值損失有所增加。總體看各項成本總和有所減少,凈利潤實現較快增長。

行業業績增速下滑初現

數據來源:公開資料整理

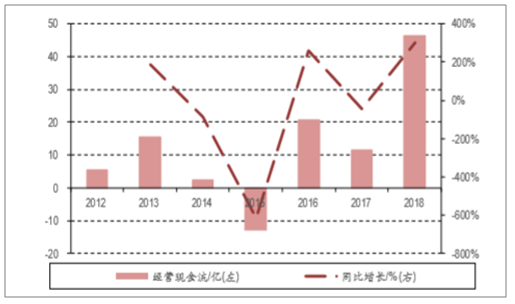

2018年全年現金流較好

數據來源:公開資料整理

2018年行業毛利率有所提升

數據來源:公開資料整理

現金比率與負債率均有提升

數據來源:公開資料整理

各項現金指標表現較好,但負債率提升營收增速下滑初現:2018年以來,設計行業毛利率有所提升,收現比、應收賬款周轉率等保持穩定,行業現金流創新高。但現金比率提升的同時,負債率同樣有所提升。我們認為原因之一是當前設計板塊更多公司是新上市公司,融資渠道剛打開,有更多的融資需求,導致負債水平提升。但也促進了板塊上市公司業績的較快增長。隨著上市設計企業業績釋放進入尾聲,板塊整體業績增速也呈小幅下滑。

2.設計板塊關注度情況分析

杰恩設計、設計總院財務報表各項指標更為穩健:綜合考察設計板塊2016-2018年以及2019年一季報,杰恩設計與設計總院財務報表各項指標比較穩健。其中杰恩設計在利潤率和負債率等方面控制較好,設計總院在業績增速,收現比等方面把握較好。相比之下,行業龍頭蘇交科除了營收和利潤規模領先外,其他指標并未有優勢。個股關注度上當前市場持股依然集中在蘇交科為主,其持股占比達到整個板塊的69%。我們認為隨著新上市的設計公司業績逐步釋放,更多財務穩健,成長能力更好的設計公司出現,板塊持股有望多元化。

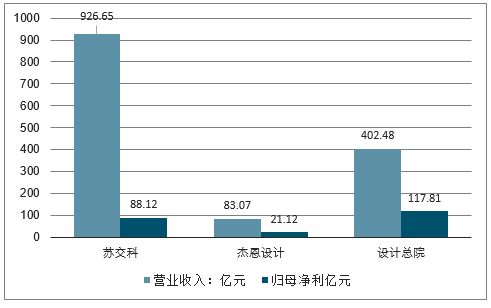

2018年部分設計公司企業規模比較

數據來源:公開資料整理

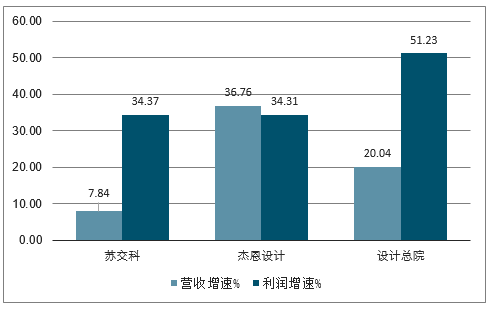

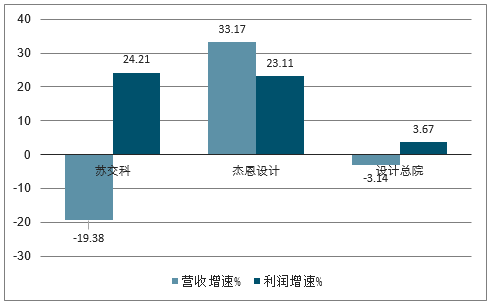

2018年部分設計公司成長能力比較

數據來源:公開資料整理

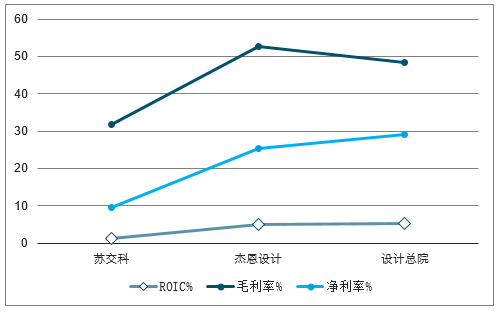

2018年部分設計公司盈利能力比較

數據來源:公開資料整理

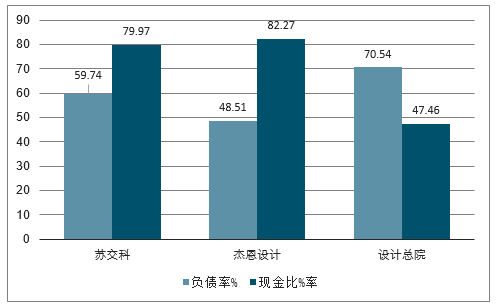

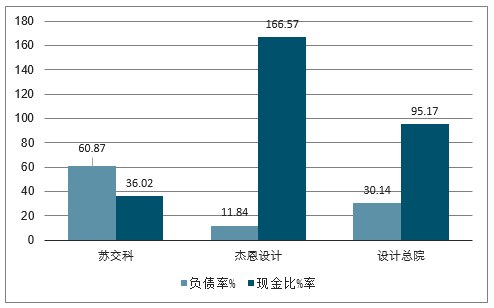

2018年部分設計公司負債水平比較

數據來源:公開資料整理

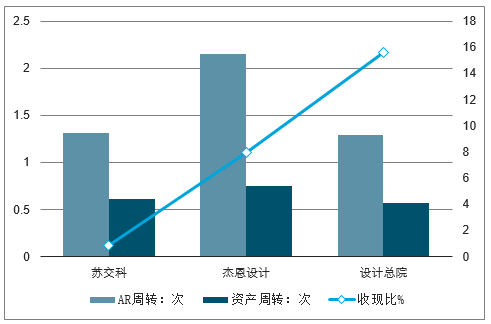

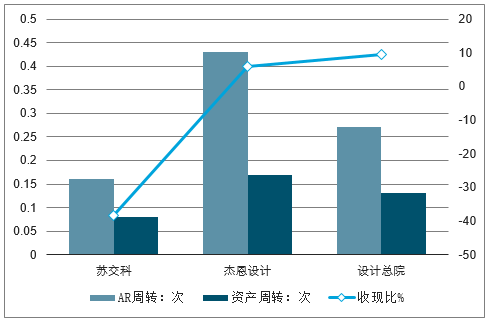

2018年部分設計公司現金周轉比較

數據來源:公開資料整理

2019年一季度部分設計公司企業規模比較

數據來源:公開資料整理

2019年一季度部分設計公司成長能力比較

數據來源:公開資料整理

2019年一季度部分設計公司盈利能力比較

數據來源:公開資料整理

2019年一季度部分設計公司負債水平比較

數據來源:公開資料整理

2019年一季度部分設計公司現金周轉比較

數據來源:公開資料整理

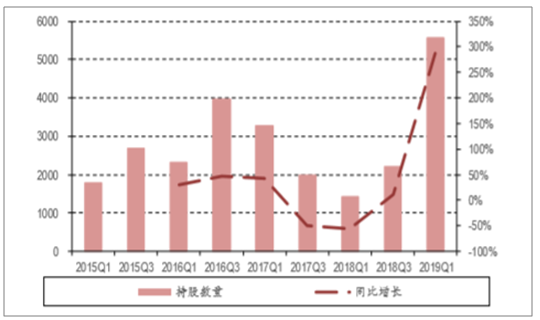

板塊持股數量高于歷史同期,板塊關注度有所提升:2019年一季度,公募基金合計持股設計板塊0.56億股,環比2018年四季度末有明顯下降,但相比往年同期,當前設計板塊持股數量依然處于歷史高位。這表明隨著一部分設計類上市公司業績的釋放,當前設計板塊的市場關注度逐步提升。

板塊持股達到歷史新高

數據來源:公開資料整理

二、我國建筑設計行業市場空間巨大

隨著我國城鎮化率的提升、基礎設施的完善和“一帶一路”倡議的推進,我國建筑業市場空間巨大;此外,隨著國家和社會對建筑質量、節能環保的重視,建筑業逐步轉型和升級,促進了裝配式建筑、BIM技術和綠色建筑等建筑理念和技術在我國的普及,工程總承包、全過程工程咨詢等業態和商業模式也受到各級政府的鼓勵和支持。

建筑設計是工程建設的首要環節,與建筑業的發展息息相關,建筑業廣闊的市場空間和轉型升級的趨勢,為建筑設計行業及企業的發展創造了良好的市場機遇。

目前,我國正處于城鎮化的快速發展期,與發達國家相比,我國城鎮化率仍處于較低水平。城鎮化率的不斷提升,直接推動了建筑業的快速發展。

根據國家統計局數據,我國城鎮化率由2010年的47.50%提升至2016年的57.35%0“十三五規劃”綱要提出,到2020年我國城鎮化率將達到60%,預計到2030年我國城鎮化率將達到70%左右。

我國建筑業施工面積從2010年的70.80億平方米提升到2016年126.42億平方米,年復合增長率達10.14%;竣工面積從2010年的27.75億平方米提升到2016年的42.24億平方米,年復合增長率為7.26%。2017年中國建筑業總產值將達到20.18萬億元,未來五年(2017-2021)年均復合增長率約為6.15%,2021年中國建筑業總產值將達到25.62萬億元。

隨著經濟發展和節能環保的需求,許多新技術如綠色建筑技術、節能環保材料的應用、智能化樓宇解決方案等越來越廣泛地被應用于工程實踐,市場對節能環保設計的需求也由理論研究型向實踐型轉變。未來建筑設計行業的競爭更多的是管理水平的競爭。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國建筑設計行業市場行情動態及投資潛力研究報告

《2026-2032年中國建筑設計行業市場行情動態及投資潛力研究報告》共十五章,包含2026-2032年建筑設計行業面臨的困境,建筑設計行業案例分析研究,建筑設計行業發展戰略研究等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2022年中國建筑設計行業全景速覽:城鎮化的進程的加快,帶動行業需求上漲[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)