連接器、電機以及光模塊等元器件產品具有軍民通用性強的特點,天然具有軍民融合的優勢。而相對于軍工市場,民用領域的空間更為廣闊。

一、民用連接器

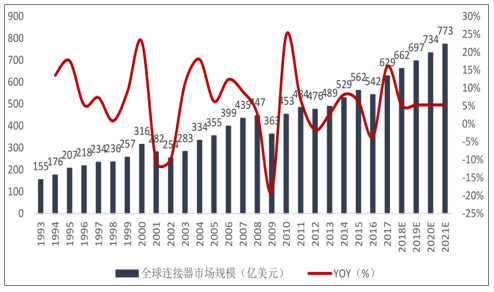

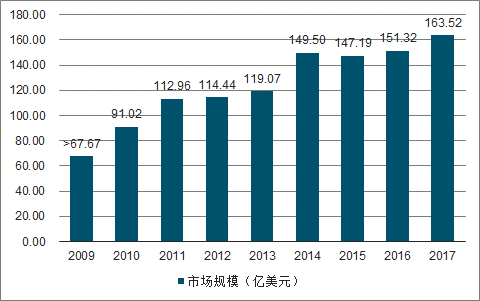

國內連接器增速快于全球增速,已成為全球第一大連接器市場:據調查數據顯示,由于國內生產成本低,以及消費電子、家電、汽車、通訊等下游產業不斷向國內轉移,加上國內需不斷擴大,國內連接器的發展速度高于全球平均水平。2000-2010年中國連接器市場的復合增長率達19.34%,同期歐洲、北美和日本增長率分別為2.07%、-3.73%和1.39%。2011年中國連接器的市場112.96億美元,成為全球第一,占全球市場的23.4%。2017年全球連接器規模達到629億美元,同比增長16.05%,而同期國內連接器規模達到163.52億美元,占全球市場份額超過30%。

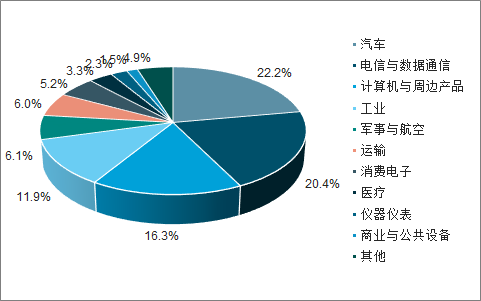

隨著4G通信的普及和5G通信的發展、新能源汽車市場的爆發以及物聯網的迅速發展,未來連接器市場規模預計仍將不斷增長。據調查數據預計,中國連接器市場規模仍將保持較高的增速水平,2018年規模將達到179.94億美元,同比增速超過10%。汽車,電信與數據通訊,計算機與周邊產品是連接器應用最大的三大領域,合計占比接近60%。

1993-2021年全球連接器市場規模及預測

數據來源:公開資料整理

2009-2017年國內連接器市場規模

數據來源:公開資料整理

2010-2017年國內和全球連接器市場

數據來源:公開資料整理

全球連接器各細分領域占比

數據來源:公開資料整理

二、5G助力

5G是新一代移動通信技術發展的主要方向,是未來新一代信息基礎設施的重要組成部分。與4G相比,不僅將進一步提升用戶的網絡體驗,同時還將滿足未來萬物互聯的應用需求。無論是中國政府還是全球各地,均在大力推進5G建設。

從4G發展歷史經驗來看,新一代移動通信技術的推進大致可分為政策層面的頻譜分配和牌照發放、建設層面的方案制定和基礎設備建設、終端層面的芯片和手機研發。2018年12月,工信部已經發放了5G的試驗頻譜。今年1月10日,工信部部長在接受央視新聞采訪時表示:今年中國將進行5G商業推廣,一些地區將會發放5G臨時牌照,下半年還將用上5G手機、5GiPad等商業產品。隨著5G牌照的發放,通訊基礎建設預計將會進入新一輪擴張階段。

中國5G基站總數是4G基站的1.1-1.5倍;另外預計5G通道數量相比4G預計將呈幾何級數增加,對應連接器的數量預計也將顯著增加,而體積的減小預計價格會有所降低,整體預計5G通訊連接器的市場規模將顯著超越4G,通訊領域連接器市場有望迎來爆發。

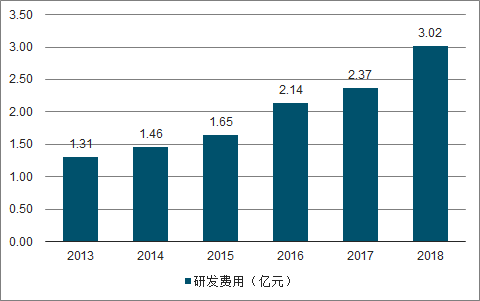

2017年,航天電器獲評中興通訊軟銀項目優秀供應商,參加華為技術有限公司第十二屆核心供應商大會,2015-2017連續三年獲得華為核心合作伙伴銀獎,入選諾基亞本地供應商能力提升項目。參與了主要客戶5G通信設備的互連產品和技術研發,內部建立了5G項目組和研發管理機制,橫向拓展和縱向深入開發該領域市場。2018年因為中興事件,公司通訊領域連接器業務受到一定的影響,隨著5G建設推進,通訊業務有望在2019年成為公司業績有力的增長點。

2012-2017中國基站發展情況

數據來源:公開資料整理

2009-2017年三大運營商資本性支出

數據來源:公開資料整理

三大運營商5G網絡建設計劃

運營商 | 2017 | 2018 | 2019 | 2020 |

中國移動 | 在北京、上海、廣州、蘇 州、寧波5個城市建設小 規模5G外場試驗網 | 規模試驗進一步擴大城市和部 署規模 | 開展預商用試驗階段 | 實現規模商用 |

中國聯通 | 技術驗證階段,在2-4個 重點城市完成2-5個站的 5G小規模試驗,驗證5G預商用樣機整體系統能 力 | 小規模試驗,完成5G商用產品 實驗室功能驗證,完成聯通建 設方案,在4-6城市進行19站規模試驗網建設 | 試商用時期,將試驗規模逐步 擴大至更多城市,每個城市更 多站點,并同步推進5G網絡預商用 | 商用階段,實現重點城市重點 區域部署 |

中國電信 | 開展小規模外場試驗,重點進行無線組網方案與能力試驗, 結合終端原型機進行系統試驗和業務演示 | 開展小規模外場試驗,重點進行無線組網方案與能力試驗, 結合終端原型機進行系統試驗和業務演示 | 正式商用的時間,屆時,中國 電信將在重點城市重點區域 規模部署5G并開展商用。 | |

數據來源:公開資料整理

中國出臺了一系列新能源汽車行業法律法規和政策,確立了新能源汽車產業作為戰略性新興產業的地位,在產業政策推動下新能源汽車總體規模將持續增長。《“十三五”國家戰略性新興產業發展規劃》指出,到2020年,實現當年新能源汽車產銷200萬輛以上,累計產銷超過500萬輛,整體技術水平保持與國際同步,形成一批具有國際競爭力的新能源汽車整車和關鍵零部件企業。

中國新能源汽車產量

數據來源:公開資料整理

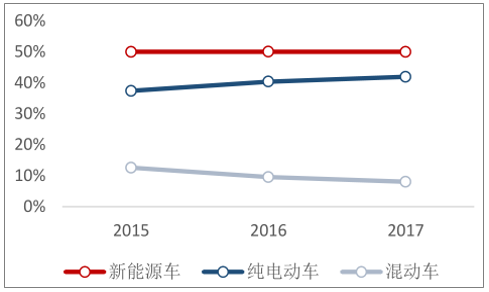

2015-2017年各類車產量車占比

數據來源:公開資料整理

汽車是連接器最大的需求市場,而新能源汽車對連接器的需求較傳統汽車更大,一輛傳統汽車大約用到300-500個連接器,新能源汽車則可達到800-1000個。

三、軍轉民

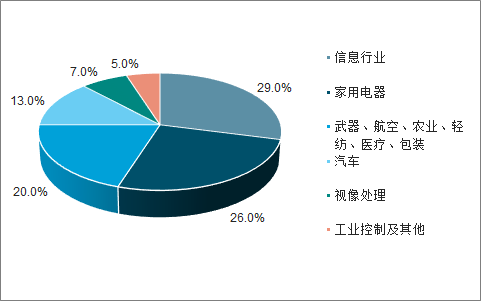

微特電機是工業自動化、農業現代化、武器裝備現代化、辦公自動化、家庭現代化等各個領域不可缺少的基礎性電子元件,其應用范圍非常廣泛,而且隨著經濟發展程度和技術進步還將進一步拓展。2017年全球微特電機應用最多的領域是信息行業,占29%,其次是家用電器,占比26%,武器、航空、農業、輕紡、醫療、包裝應用占總量的20%,汽車和視像處理分別占比13%和7%,合計占微特電機的應用達到95%。

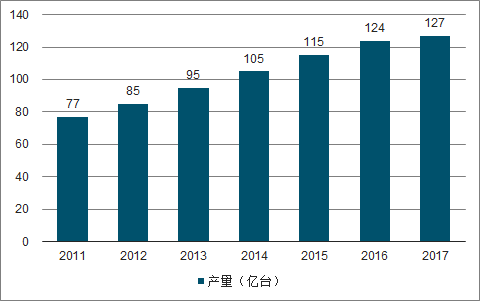

中國的微特電機產量持續增長,已是世界上最大的微特電機生產和出口國。根據中國調查數據,2017年行業產量為127億臺,產量全球占比70.90%,2020年預計達到150億臺,產量全球占比73.90%。中國微特電機產值從2011年的1278億上漲到2016年的2866億,復合增長率17.5%,目前市場空間預計已經超過3000億元。長江三角洲,珠江三角洲和環渤海灣是中國主要的微特電機生產和出口基地。中國雖然是世界微特電機的生產大國,但是主要集中在中低端領域,高端的微特電機技術和產品主要集中在日本,德國,美國等。日本憑借著多年的技術發展積累,在高端微特電機的生產上占有絕對優勢,以應用在高端裝備伺服系統的伺服電機為例,日本品牌占據50%以上的份額,而國內品牌只占10%,高端用微特電機仍主要依靠進口。

2011-2017年中國微特電機產量

數據來源:公開資料整理

2017年微特電機下游應用占比

數據來源:公開資料整理

光模塊由光電子器件、功能電路和光接口等組成,光電子器件包括發射和接收兩部分,光模塊用來進行光電轉換,發送端把電信號轉換成光信號,通過光纖傳送后,接收端再把光信號轉換成電信號。

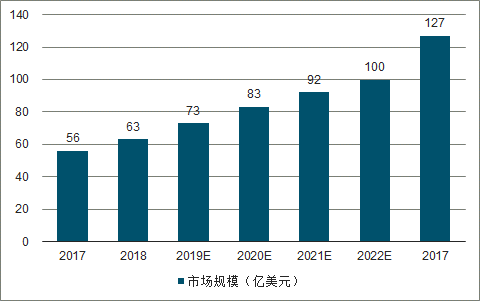

光模塊正處高度景氣周期,需求旺盛,未來空間巨大。隨著全球數據量的增加,光模塊向著超高頻、超高速和超大容量發展。

2018年,主要數據中心運營商對100G光模塊的采購還將翻倍甚至達到2017年水平的3倍。銷售量增加一大原因是光模塊廠商產能增加售價降低,另外,谷歌、微軟,亞馬遜等互聯網巨頭的數據流量持續翻倍,對高速率光模塊的需求強勁。超大規模數據中心的建設熱潮將促進高速率光模塊滲透率,100G的產品技術已經成熟,400G模塊部分廠商也已實現量產,預計100G高速率光模塊市占率會由2017年的40%平穩升級到2022年的45%,400G高速率光模塊市占率將由2018年的1%快速增長到2022年的24%。光模塊市場份額預計在2022年將達到100億美元。

2017-2022年光模塊市場份額及預測

數據來源:公開資料整理

2013-2018年航天電器研發費用

數據來源:公開資料整理

建立了完整的防空導彈武器系統、飛航導彈武器系統、固體運載火箭及空間技術產品等技術開發與研制生產體系,所研制的國防產品涉及陸、海、空、天、電磁等各個領域,形成了“生產一代、研制一代、預研一代、探索一代”的協調發展格局。導彈武器裝備整體水平國內領先,部分專業技術達到國際先進水平。2018年,航天科工列《財富》世界500強第346位、中國企業500強第79位、中國500最具價值品牌第45位,榮獲5項國家科學技術進步獎特等獎及多項國家科學技術進步獎。

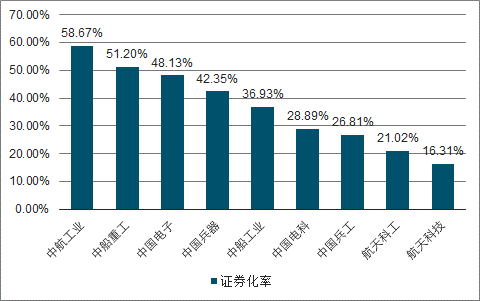

根據數據測算,以總資產為統計口徑,航天科工的資產證券化率僅為16.31%,遠低于中航工業(58.67%)和中船重工(51.20%),也低于軍工集團整體資產證券化水平36.7%。航天科工的資產證券化水平在軍工集團排名較低,體外存在大量優質資產,未來資產證券化的提升空間很大。

航天科工集團資產證券化率較低

數據來源:公開資料整理

民品業務隨著5G的興起、新能源汽車業務的拓展,也有望不斷擴大收入規模。呈穩定上升趨勢,未來如果民品業務占比提升或將有所下降,但是整體規模的增加也將進一步降低固定成本,所以整體毛利率預計仍將保持穩定。

相關報告:智研咨詢發布的《2019-2025年中國電子元器件配件行業市場競爭格局及行業發展前景預測報告》

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年全球車輛鉸接系統行業產業鏈、市場規模、競爭格局及發展趨勢:市場規模將突破20億元,本土企業迅速崛起,“一超多強”格局正在重塑[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年全球智能泳池設備行業政策、產業鏈、市場規模、競爭格局及發展趨勢研判:市場規模呈現持續增長態勢,有望突破40億美元[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國透明質酸鈉行業性質、生產工藝、產業鏈、市場規模及發展趨勢分析:從傳統保濕到前沿再生,技術創新重塑透明質酸鈉應用版圖[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢研判!2026年中國冶金煤行業政策、供需情況、市場規模、重點企業及發展趨勢:冶金煤供不應求結構性短缺特征明顯,市場規模增速有所放緩[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國商業航天行業相關政策、發射情況、企業布局及融資情況分析:從“補充”到“主導”,多款新型號首飛在即[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)