一、18FY建筑行業(yè)整體收入/利潤增速、盈利能力均下滑,19Q1行業(yè)訂單轉(zhuǎn)化或提速

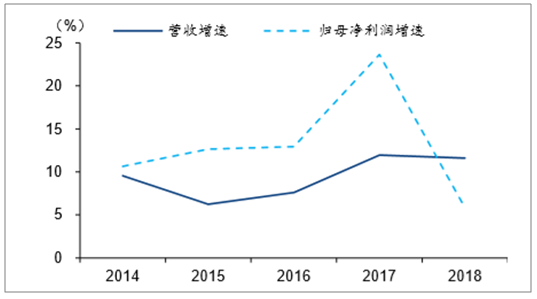

建筑板塊18FY營收/利潤增速均放緩,單季度利潤增速在18Q4觸底后于19Q1有所反彈。2018年CS建筑板塊營收同比增速11.61%,歸母凈利潤同比增速5.83%,二者相比17年有所放緩,且都結(jié)束了15-17年增速連續(xù)上升的態(tài)勢。我們認(rèn)為營收增速放緩基本反映了行業(yè)在18年因去杠桿、緊信用等不利因素造成的訂單轉(zhuǎn)化速度下行,及新簽訂單增速放緩。18年1-4季度中板塊單季度營收增速在Q3觸底,18Q4及19Q1維持在較高水平,但歸母凈利單季度增速進(jìn)入18年后逐季下滑,且在18Q4下滑至負(fù)數(shù),我們判斷費(fèi)用、資產(chǎn)減值及商譽(yù)減值等因素對盈利能力的影響是業(yè)績下滑的主因,而19Q1板塊業(yè)績增速環(huán)比明顯回升,但仍未超過18Q1的水平。

2014-2018年建筑行業(yè)整體營收及歸母凈利及同比增長率

數(shù)據(jù)來源:公開資料整理

相關(guān)報告:智研咨詢發(fā)布的《2019-2025年中國建筑行業(yè)市場競爭格局及行業(yè)發(fā)展前景預(yù)測報告》

2014-2019Q1年建筑行業(yè)單季度收入及歸母凈利潤同比增長率

數(shù)據(jù)來源:公開資料整理

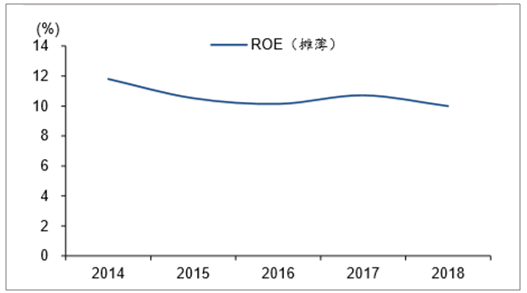

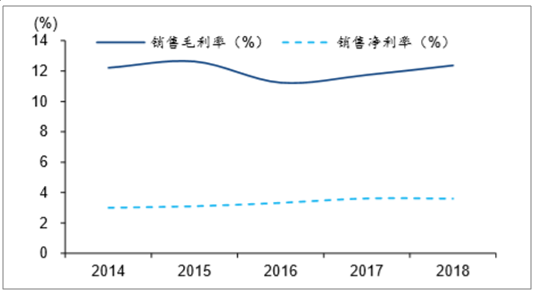

18FY建筑板塊ROE同比下滑,19年盈利能力或有所提升,整體負(fù)債率或下降,資產(chǎn)周轉(zhuǎn)率或相對穩(wěn)定。18FY建筑板塊攤薄ROE10%,同比下降0.72pct,從拆分指標(biāo)看,凈利率3.60%,同比下降0.02pct,整體資產(chǎn)負(fù)債率75.6%,同比下降0.58pct,總資產(chǎn)周轉(zhuǎn)率0.67次,同比下降0.02次。18FY建筑板塊在毛利率繼續(xù)提升的情況下,管理/財務(wù)費(fèi)用率提升較為顯著,對盈利能力形成侵蝕,與18Q2之后政策對板塊收入確認(rèn)進(jìn)度形成較大影響,且融資成本快速上升有關(guān),19FY整體經(jīng)濟(jì)環(huán)境有利于行業(yè)收入增速提升,且年初至今宏觀融資利率已同比下降,我們預(yù)計板塊19FY盈利能力有望提升。

2014-2018年建筑行業(yè)攤薄ROE走勢

數(shù)據(jù)來源:公開資料整理

2014-2018年建筑行業(yè)毛利率和凈利率

數(shù)據(jù)來源:公開資料整理

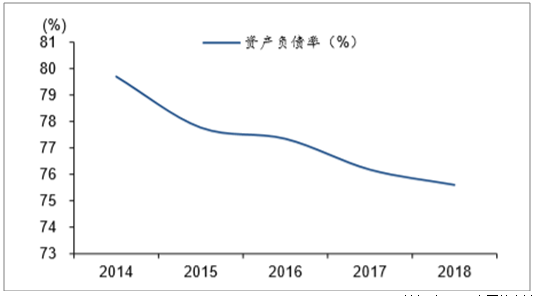

2014年以來建筑央企國企進(jìn)入去杠桿通道,2014-2018年負(fù)債率持續(xù)下降,此趨勢在大基建板塊整體負(fù)債率下降至75%以內(nèi)之前或仍將持續(xù)(18FY末77.2%),而2016年以來PPP項目的快速落地及2018年的項目融資難使民企在18FY末資產(chǎn)負(fù)債率已上升至68.08%的較高水平,我們預(yù)計19年負(fù)債率的下降及資產(chǎn)負(fù)債表的優(yōu)化是民企努力方向。

2014-2018年建筑行業(yè)資產(chǎn)負(fù)債率

數(shù)據(jù)來源:公開資料整理

14-18年建筑大基建板塊與其余板塊整體資產(chǎn)負(fù)債率變化

數(shù)據(jù)來源:公開資料整理

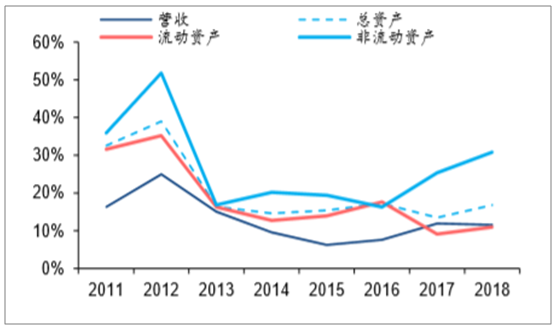

14-18年建筑板塊總資產(chǎn)周轉(zhuǎn)率持續(xù)下降,但16年之后非流動資產(chǎn)的增速快于流動資產(chǎn)的增速,18FY板塊非流動資產(chǎn)增速較快的為長期股權(quán)投資、在建工程及長期應(yīng)收款,基本對應(yīng)PPP項目的落地及未來的款項回收權(quán)利,而流動資產(chǎn)增速相對于收入增速放緩則意味著板塊應(yīng)收+存貨的總體周轉(zhuǎn)效率逐步提升。19FY建筑板塊的非流動資產(chǎn)仍可能呈現(xiàn)較快的增速,短期內(nèi)雖然總資產(chǎn)周轉(zhuǎn)率的提升仍有壓力,但中長期經(jīng)營性現(xiàn)金流的改善已逐漸具備基礎(chǔ)。

2014-2018年建筑行業(yè)三項營運(yùn)指標(biāo)

數(shù)據(jù)來源:公開資料整理

2011年至今建筑板塊四項財務(wù)數(shù)據(jù)的同比增速

數(shù)據(jù)來源:公開資料整理

二、建筑行業(yè)各子板塊經(jīng)營情況分析

1、建筑行業(yè)各子板塊經(jīng)營凈現(xiàn)金/營業(yè)收入

以國內(nèi)施工業(yè)務(wù)為主的大基建、中小建企和園林板塊18FY經(jīng)營現(xiàn)金流有一定惡化,園林PPP項目獲取外部融資的能力在18FY改善或不明顯。18FY建筑板塊CFO凈額同比增長4.1%,以CFO凈額/營收衡量各子板塊的現(xiàn)金流狀況,18年裝飾/園林/大基建指標(biāo)有所惡化,園林CFO凈額由正轉(zhuǎn)負(fù),基本符合去年行業(yè)融資偏緊的情況。若以(CFO凈額-投資支付現(xiàn)金)/營收衡量PPP相關(guān)板塊的總體現(xiàn)金流情況,大基建和園林該指標(biāo)惡化,而中小建企指標(biāo)回升,但三個板塊指標(biāo)值仍均為負(fù)。去年上述三個子板塊投資支付現(xiàn)金占營收的比重均有所下降,但園林和大基建指標(biāo)惡化的原因均在于經(jīng)營凈現(xiàn)金占營收比重下降的更多,一定程度體現(xiàn)出PPP項目在18年獲取外部融資的能力仍無明顯改善。

2017、2018建筑行業(yè)各子板塊經(jīng)營凈現(xiàn)金/營業(yè)收入

數(shù)據(jù)來源:公開資料整理

主要PPP子板塊(CFO凈額-投資支付現(xiàn)金)/營收(%)

數(shù)據(jù)來源:公開資料整理

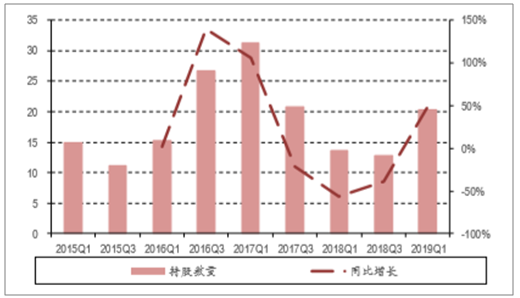

19Q1板塊現(xiàn)金流出增加,預(yù)付賬款增速同比提升,對后續(xù)收入確認(rèn)或具有積極影響。19Q1板塊經(jīng)營凈現(xiàn)金流出2823億元,較18Q1流出量進(jìn)一步擴(kuò)大,板塊Q1銷售商品、提供勞務(wù)收到的現(xiàn)金同比增加1285億元,同比改善,而購買商品、提供勞務(wù)支付的現(xiàn)金同比增加1190億元,同比增長10.15%。建筑板塊Q1收到的現(xiàn)金基本為18年未支付完畢的工程款,而19Q1支付的款項則部分為未來有望轉(zhuǎn)化為成本的預(yù)付賬款(19Q1同比增長8.2%)。19Q1預(yù)付賬款增速的上行,以及現(xiàn)金支出的增加有望使19年板塊營收增長提速。

各年Q1末建筑板塊預(yù)付賬款增速及全年營收增速變化關(guān)系

數(shù)據(jù)來源:公開資料整理

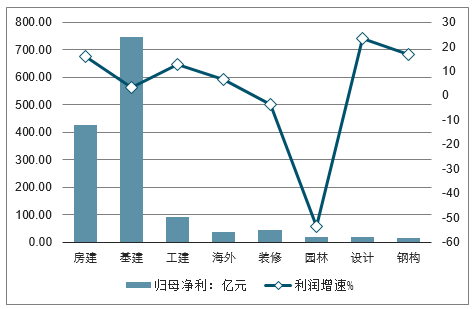

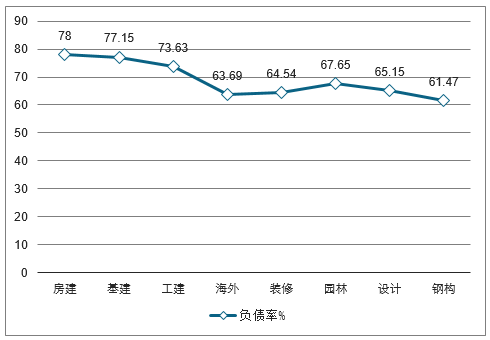

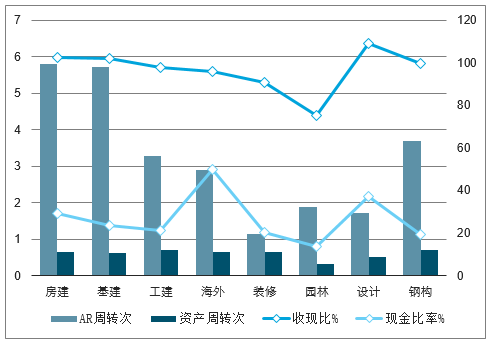

2、房建、海外、設(shè)計、鋼構(gòu)表現(xiàn)較好

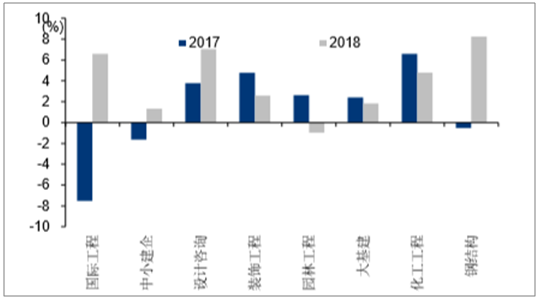

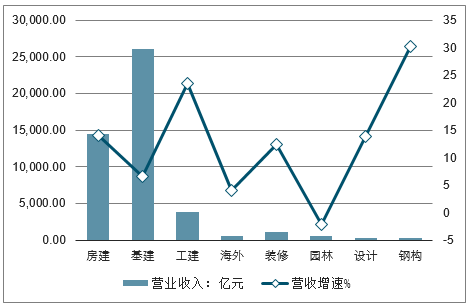

房建、海外、設(shè)計、鋼構(gòu)四板塊表現(xiàn)較好:從主要上市公司來看不同細(xì)分板塊年報,各板塊表現(xiàn)不一,總體來看房建、海外、設(shè)計、鋼構(gòu)四個細(xì)分板塊財務(wù)指標(biāo)相對較好。房建、基建、工建三大板塊營收規(guī)模較大,但房屋建筑在營收增速,項目周轉(zhuǎn)速度方面相比基建、工建等優(yōu)勢更為明顯。或與2018年以來房屋新開工面積增速持續(xù)高漲密切相關(guān)。隨著2019年基建補(bǔ)短板進(jìn)入落地期,預(yù)計2019年基建板塊業(yè)績增速有望提升。海外板塊負(fù)債率相對其他板塊較低,盈利能力較高。未來一帶一路進(jìn)一步推進(jìn),參與者增加,預(yù)計對毛利率會造成一定影響。裝修板塊負(fù)債率相對其他板塊較低,公司體量普遍較小,2018年企業(yè)計提資產(chǎn)減值較多,或與房企資金趨緊壞賬率提升有關(guān)。園林板塊因資金趨緊導(dǎo)致行業(yè)業(yè)績?nèi)嫦禄L(fēng)險集中爆發(fā)。設(shè)計板塊毛利率相比其他細(xì)分行業(yè)更高,項目回款更好,新上市公司更多,目前正處于業(yè)績釋放期。但2018年下半年以來,板塊業(yè)績增速有下滑趨勢。鋼構(gòu)板塊2018年報表總體表現(xiàn)較好,業(yè)績增速較快,項目周轉(zhuǎn)速度較高,未來隨著裝配式建筑滲透率提升的預(yù)期,鋼結(jié)構(gòu)板塊業(yè)績?nèi)杂刑嵘龣C(jī)會。

2018年建筑年報細(xì)分行業(yè)營業(yè)收入及增速比較

數(shù)據(jù)來源:公開資料整理

2018年建筑年報細(xì)分行業(yè)利潤及增速比較

數(shù)據(jù)來源:公開資料整理

2018年建筑年報細(xì)分行業(yè)盈利能力比較

數(shù)據(jù)來源:公開資料整理

2018年建筑年報細(xì)分行業(yè)負(fù)債水平比較

數(shù)據(jù)來源:公開資料整理

2018年建筑年報細(xì)分行業(yè)現(xiàn)金周轉(zhuǎn)比較

數(shù)據(jù)來源:公開資料整理

三、建筑行業(yè)持股減少,建筑央企機(jī)構(gòu)減持幅度較大

建筑板塊持股有所下滑,但同比仍處于相對較高水平:2019年一季度末建筑板塊合計持股20.31億股,環(huán)比2018年年底的61.42億股大幅下滑。但相比2018年一季度末13.70億股仍有所增多。當(dāng)前基建補(bǔ)短板為建筑板塊帶來的市場關(guān)注度已經(jīng)逐步消退,但目前行業(yè)持股持股數(shù)量依然處于歷史較高水平。

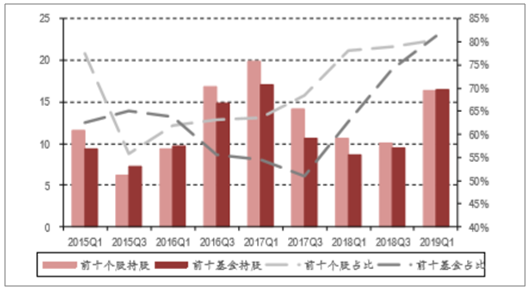

建筑板塊持股仍處于相對高位

數(shù)據(jù)來源:公開資料整理

持股向少數(shù)個股與少數(shù)機(jī)構(gòu)集中

數(shù)據(jù)來源:公開資料整理

建筑個股增持對象更為分散化,大型公募普遍減持:一季度建筑板塊公募基金主要重倉的個股主要是中國中冶、中國建筑、中國電建、中國鐵建等建筑大央企,雖然建筑大央企依然排名依然靠前,但一季度均有不同程度的減持;而重倉建筑行業(yè)的公募基金主要是博時、華夏、易方達(dá)、南方、匯添富等大型公募。其中,一季度博時基金減持建筑板塊6.84億股,華夏基金、嘉實(shí)基金、南方基金也有較大增持份額。

2019Q1建筑板塊重倉個股與機(jī)構(gòu)(單位:萬股)

排名 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

重倉個股 | 中國中冶 | 中國建筑 | 中國電建 | 中國鐵建 | 上海建工 | 隧道股份 | 葛洲壩 | 金螳螂 | 中國化學(xué) | 蘇交科 |

持股數(shù)量 | 46,264.14 | 44,926.26 | 32,683.69 | 11,812.67 | 6,197.20 | 4,738.09 | 4,529.22 | 4,304.20 | 4,015.12 | 3,863.49 |

重倉機(jī)構(gòu) | 華夏基金 | 博時基金 | 易方達(dá)基金 | 南方基金 | 匯添富基金 | 安信基金 | 廣發(fā)基金 | 嘉實(shí)基金 | 富國基金 | 信誠基金 |

持股數(shù)量 | 62,304.29 | 46,562.51 | 15,394.37 | 12,004.43 | 8,483.04 | 5,578.80 | 4,261.81 | 3,838.04 | 3,673.41 | 3,059.32 |

數(shù)據(jù)來源:公開資料整理

2019Q1主要機(jī)構(gòu)增減持情況(單位:萬股)

排名 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

增倉機(jī)構(gòu) | 興銀基金 | 財通基金 | 英大基金 | 長江資管 | 國開泰富 | 富榮基金 | 東興證券 | |||

增倉數(shù)量 | 637.99 | 265.91 | 55.00 | 10.00 | 5.60 | 2.50 | 1.50 | |||

減倉機(jī)構(gòu) | 博時基金 | 華夏基金 | 華泰柏瑞 | 銀華基金 | 嘉實(shí)基金 | 華安基金 | 南方基金 | 廣發(fā)基金 | 光大保德信 | 工銀瑞信 |

減倉數(shù)量 | (68,434.74) | (56,437.53) | (33,665.45) | (20,463.45) | (18,408.43) | (17,394.29) | (14,443.08) | (10,594.87) | (9,472.21) | (8,690.95) |

數(shù)據(jù)來源:公開資料整理

部分“小而美”個股有所增持,建筑大央企減持幅度較大:2019年一季度機(jī)構(gòu)增持建筑板塊個股較少,主要有中鋼國際、浦東建設(shè)、東珠生態(tài)、風(fēng)語筑等相對“小而美”的個股。建筑大央企則一季度遭遇機(jī)構(gòu)較大幅度減持。

2019Q1主要個股增減持情況(單位:萬股)

排名 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

增持個股 | 中鋼國際 | 浦東建設(shè) | 東珠生態(tài) | 風(fēng)語筑 | 亞泰國際 | 達(dá)安股份 | 中航三鑫 | 啟迪設(shè)計 | 綠茵生態(tài) | |

增倉數(shù)量 | 678.95 | 638.63 | 461.04 | 180.25 | 84.10 | 28.75 | 14.00 | 8.02 | 0.27 | |

減持個股 | 中國中鐵 | 中國建筑 | 中國鐵建 | 中國中冶 | 中國交建 | 葛洲壩 | 上海建工 | 中國電建 | 東方園林 | 中國化學(xué) |

減倉數(shù)量 | (85,245.96) | (74,272.65) | (58,458.23) | (28,112.15) | (24,129.25) | (19,980.45) | (18,258.25) | (15,131.60) | (9,599.55) | (9,227.60) |

數(shù)據(jù)來源:公開資料整理

四、未來建筑行業(yè)發(fā)展趨勢

數(shù)據(jù)顯示,2016年全國新建裝配式建筑面積為1.14億平方米,占城鎮(zhèn)新建建筑面積的比例為4.9%;2017年全國已落實(shí)新建裝配式建筑項目約1.3億平方米;到2020年,預(yù)計全國裝配式建筑占新建建筑的比例高達(dá)15%以上。

目前裝配式建筑的推廣情況距離2020年的目標(biāo)還有很大差距,預(yù)計在2019年,會通過政府引導(dǎo)的方式,以示范城市和產(chǎn)業(yè)基地為標(biāo)桿,加快裝配式建筑在全國范圍的推廣速度。

一直以來,制約BIM在我國建筑行業(yè)落地應(yīng)用與發(fā)展的主要障礙就是缺乏統(tǒng)一的BIM標(biāo)準(zhǔn)。而2017年5月,住建部正式批準(zhǔn)《建筑信息模型施工應(yīng)用標(biāo)準(zhǔn)》為國家標(biāo)準(zhǔn),并且自2018年1月1日起實(shí)施。

BIM標(biāo)準(zhǔn)的出臺,對于建筑行業(yè)信息化建設(shè)有著重要意義。相信在2019年,BIM技術(shù)的應(yīng)用落地必將加快,傳統(tǒng)建筑業(yè)將迎來轉(zhuǎn)型升級!

2019年,資質(zhì)變革的步伐不會停止,將進(jìn)一步完善資質(zhì)標(biāo)準(zhǔn)體系,優(yōu)化資質(zhì)審批流程,并且加強(qiáng)事中事后監(jiān)管。

在實(shí)行項目負(fù)責(zé)人質(zhì)量終身責(zé)任,嚴(yán)厲打擊建筑施工轉(zhuǎn)包違法分包行為,健全工程質(zhì)量監(jiān)督、監(jiān)理機(jī)制等一系列舉措下,建筑企業(yè)要明確工程質(zhì)量要求,加強(qiáng)安全質(zhì)量制度建設(shè),進(jìn)行施工全過程質(zhì)量管控,確保工程安全。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國建筑行業(yè)競爭戰(zhàn)略分析及市場需求預(yù)測報告

《2026-2032年中國建筑行業(yè)競爭戰(zhàn)略分析及市場需求預(yù)測報告》共十五章,包括中國建筑業(yè)發(fā)展存在的問題及對策,2026-2032年中國建筑業(yè)發(fā)展前景及趨勢,2026-2032年中國建筑業(yè)投資策略探討等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢