一、全球各國豬肉產(chǎn)銷量分析

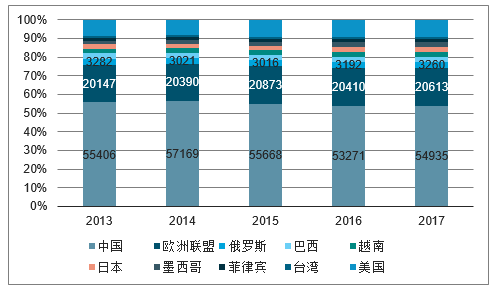

從全球各國豬肉產(chǎn)量來看:2017年中國以5340萬噸遙遙領(lǐng)先。排名第二的是歐洲聯(lián)盟,2017年豬肉產(chǎn)量達(dá)2340萬噸;巴西位居第三,豬肉產(chǎn)量達(dá)到372.5萬噸。

2013-2017年全球重點(diǎn)豬肉生產(chǎn)國產(chǎn)量情況(單位:千噸)

數(shù)據(jù)來源:公開資料整理

相關(guān)報(bào)告:智研咨詢發(fā)布的《2019-2025年中國豬肉罐頭行業(yè)市場供需預(yù)測及投資戰(zhàn)略研究報(bào)告》

從全球各國豬肉銷量情況來看:中國仍然是豬肉消費(fèi)量第一大國。其次,歐洲聯(lián)盟國家豬肉消費(fèi)量全球第二,達(dá)2061.3萬噸,排名第三的是俄羅斯,達(dá)326萬噸,巴西以291.7萬噸位列全球第四。

2013-2017年全球重點(diǎn)豬肉生產(chǎn)國消費(fèi)量情況(單位:千噸)

數(shù)據(jù)來源:公開資料整理

二、國內(nèi)豬肉消費(fèi)現(xiàn)狀及趨勢分析

1、近3年豬肉消費(fèi)量及占比均呈下降趨勢

豬肉含有豐富的蛋白質(zhì)、脂肪、維生素和礦物質(zhì),是人體重要的食物源和營養(yǎng)源,是居民菜籃子中的當(dāng)家品種和餐飲業(yè)的主要原料。豬肉產(chǎn)業(yè)規(guī)模龐大,企業(yè)數(shù)量眾多,該產(chǎn)業(yè)的食品安全和穩(wěn)定供給,受到政府的高度重視和嚴(yán)格監(jiān)管,并為億萬消費(fèi)者所關(guān)注。

我國的肉類消費(fèi)結(jié)構(gòu)中,豬肉始終是占比最大部分,但2013-2016年豬肉消費(fèi)占比下降3.57pct,2014-2017年豬肉消費(fèi)量減少4%。

近年來,隨著國內(nèi)消費(fèi)市場的轉(zhuǎn)型升級,居民飲食開始向多樣化、科學(xué)化轉(zhuǎn)變,老百姓對豬肉的需求量有所減弱。

近3年中國豬肉消費(fèi)量開始下滑

數(shù)據(jù)來源:公開資料整理

2、居民收入提升和消費(fèi)習(xí)慣變遷是豬肉需求變動主因

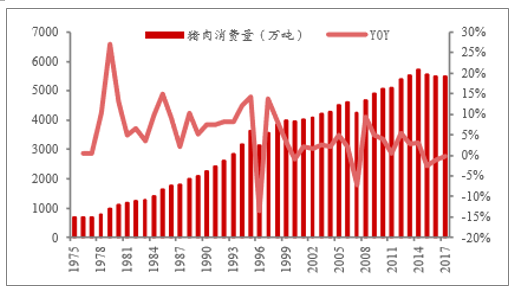

中國目前是世界上最大的豬肉生產(chǎn)國,改革開放以來,我國豬肉產(chǎn)量快速增長,目前已經(jīng)達(dá)到一個(gè)較高的水平。據(jù)數(shù)據(jù)顯示,我國豬肉產(chǎn)量占世界豬肉產(chǎn)量的比重由20世紀(jì)80年代初的20%左右上升至目前的近50%,人均豬肉年消費(fèi)量已經(jīng)超過40kg,達(dá)到歐盟的平均水平。具體來看,2017年中國豬肉產(chǎn)量達(dá)5340萬噸,銷量達(dá)5456.55萬噸;據(jù)預(yù)測,2018年我國豬肉產(chǎn)銷量分別達(dá)5470萬噸和5624萬噸。

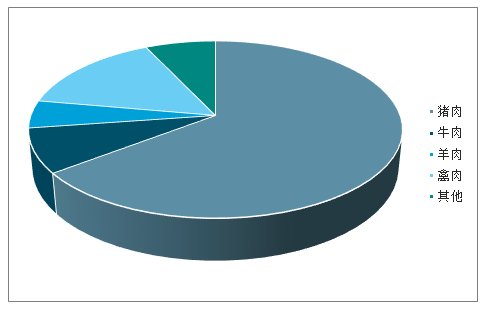

在我國肉類消費(fèi)市場中,一般常見的肉類有豬肉、羊肉、牛肉以及禽肉。其中,由于豬肉價(jià)格相對親民,大眾消費(fèi)得起,其所占據(jù)的市場份額當(dāng)然也是相當(dāng)之大。自2000年以來豬肉市場份額一直保持著60%以上,在日常肉類消費(fèi)中充當(dāng)著十分重要的角色之一。

中國肉類消費(fèi)市場份額情況

數(shù)據(jù)來源:公開資料整理

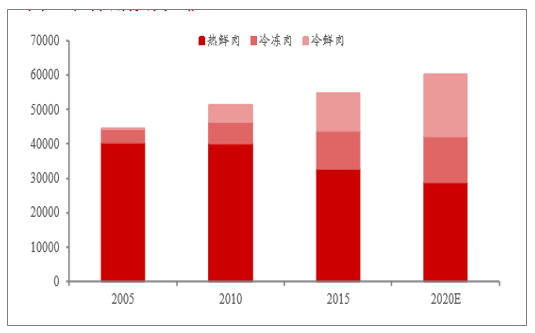

目前國內(nèi)市場豬肉產(chǎn)品仍以熱鮮肉為主,其比例占到62%,國內(nèi)冷鮮肉僅占到豬肉消費(fèi)量的20%左右,對比歐美、日本等發(fā)達(dá)國家的90%,市場發(fā)展?jié)摿Ψ浅>薮蟆@漉r肉的問世對提高居民生活品質(zhì)和食品安全具有重要意義。隨著我國人民生活水平的提高,冷鮮肉有望成為我國廣大居民生肉消費(fèi)的主流。

2017年中國居民豬肉消費(fèi)結(jié)構(gòu)情況

數(shù)據(jù)來源:公開資料整理

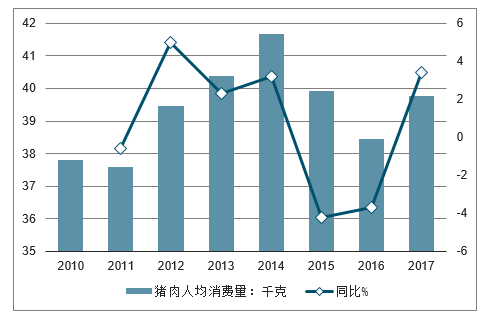

2010-2017年,我國人均豬肉消費(fèi)量維持在37千克以上;2017年,人均豬肉消費(fèi)量達(dá)39.76千克,較上年增加1.32千克,同比增長3.4%。

2010-2017年我國豬肉人均消費(fèi)量統(tǒng)計(jì)及增長情況(單位:千克、%)

數(shù)據(jù)來源:公開資料整理

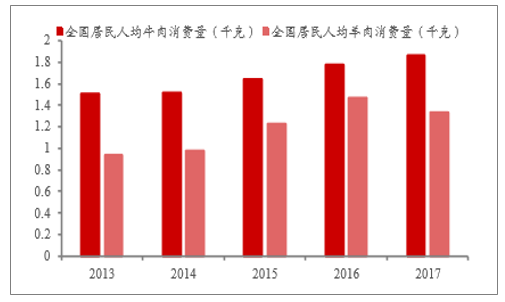

與豬肉相比,牛羊肉具有高蛋白質(zhì)低脂肪低膽固醇的特點(diǎn),居民收入提升后為改善生活質(zhì)量,牛羊肉消費(fèi)呈增長態(tài)勢,導(dǎo)致豬肉消費(fèi)占比下降。同時(shí),少數(shù)民族和西方餐飲習(xí)慣潛移默化的影響及肉類消費(fèi)的多元化也擠占豬肉需求空間。

人均牛羊肉消費(fèi)量呈增長態(tài)勢

數(shù)據(jù)來源:公開資料整理

居民和支配收入增加

數(shù)據(jù)來源:公開資料整理

豬肉消費(fèi)方面,國內(nèi)居民偏好熱鮮肉,隨著冷鏈物流及商超渠道的發(fā)展,冷鮮肉消費(fèi)占比呈上升態(tài)勢。且因非洲豬瘟向全國蔓延,生豬禁運(yùn)后,熱鮮肉供給受限,居民豬肉消費(fèi)必然向冷鮮肉轉(zhuǎn)移。2005-2015年冷鮮肉消費(fèi)占比由2%增至20%,預(yù)計(jì)2020年冷鮮肉消費(fèi)占比或達(dá)30%。

冷鮮肉消費(fèi)占比提升

數(shù)據(jù)來源:公開資料整理

3、進(jìn)口肉消費(fèi)占比較小,貿(mào)易摩擦背景下,進(jìn)口肉已無價(jià)格優(yōu)勢。

2018年以來,由于受到中美貿(mào)易戰(zhàn)的影響,中國對美大啼、玉米和豬肉產(chǎn)品等加征25%關(guān)稅,此次加征關(guān)稅后,美國豬肉出口到中國的總關(guān)稅將高達(dá)88%。中國豬肉進(jìn)出口量從2016年起開始呈現(xiàn)下滑態(tài)勢,,2018年下滑幅度進(jìn)一步增長。

2014-2018年中國豬肉進(jìn)出口量走勢

數(shù)據(jù)來源:公開資料整理

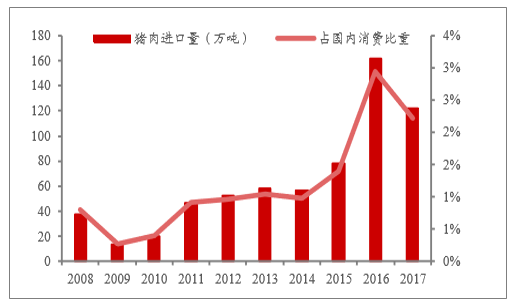

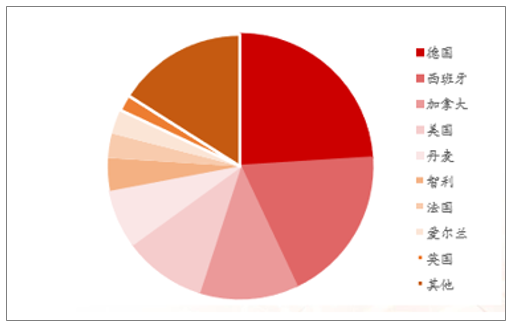

2009年以來,豬肉進(jìn)口量呈上升態(tài)勢,占總消費(fèi)量的比重不超過3%,進(jìn)口肉對國內(nèi)消費(fèi)影響有限。國別方面,德國、西班牙、加拿大、美國等為主要進(jìn)口來源國,2017年4國進(jìn)口合計(jì)占比為65%。分別為24%、19%、12%、10%價(jià)格方面,加征25%關(guān)稅后,美國進(jìn)口豬肉關(guān)稅約60%,進(jìn)口肉與國內(nèi)價(jià)格相比已無優(yōu)勢。

中國豬肉進(jìn)口量及占國內(nèi)消費(fèi)比重

數(shù)據(jù)來源:公開資料整理

豬肉進(jìn)口國別結(jié)構(gòu)

數(shù)據(jù)來源:公開資料整理

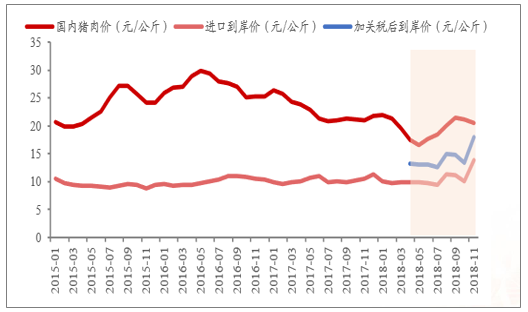

價(jià)格方面,加征25%關(guān)稅后,測算美國進(jìn)口豬肉價(jià)格漲幅超過30%,綜合稅率超過100%,在當(dāng)前豬肉價(jià)格較低的情況下,美國進(jìn)口豬肉與國內(nèi)豬肉價(jià)差逐漸收窄。

美國豬肉進(jìn)口價(jià)格與國內(nèi)豬肉價(jià)格比較

數(shù)據(jù)來源:公開資料整理

4、預(yù)計(jì)豬肉消費(fèi)需求仍呈下降趨勢

判斷未來豬肉消費(fèi)需求穩(wěn)中略降的趨勢仍將延續(xù),主要原因在于:1、非洲豬瘟疫情影響。2006-2007年為豬藍(lán)耳疫情高發(fā)期,在豬肉消費(fèi)需求整體呈上升態(tài)勢的情況下,豬肉消費(fèi)量在2007年大幅下滑7.2%,目前非洲豬瘟已蔓延至全國,預(yù)計(jì)未來疫情爆發(fā)將常態(tài)化,受疫情影響,豬肉需求或?qū)⒗^續(xù)下滑。2、在飲食結(jié)構(gòu)日益多元化背景下,外出用餐中牛羊肉、魚肉、海鮮等其他肉類占比提升,擠壓豬肉消費(fèi)需求。

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2026-2032年中國豬肉行業(yè)競爭現(xiàn)狀及投資決策建議報(bào)告

《2026-2032年中國豬肉行業(yè)競爭現(xiàn)狀及投資決策建議報(bào)告》共十三章,包含中國豬肉行業(yè)營銷策略分析,豬肉行業(yè)發(fā)展機(jī)會及對策建議,豬肉市場預(yù)測及項(xiàng)目投資建議等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢