氫作為一種清潔能源和良好的能源載體,具有清潔高效、可儲能、可運輸、應(yīng)用場景豐富等特點。氫燃料電池是一種以電化學(xué)反應(yīng)方式將氫氣與空氣(氧氣)的化學(xué)能轉(zhuǎn)變?yōu)殡娔艿哪芰哭D(zhuǎn)換裝置。由于不經(jīng)過高溫燃燒過程,氫燃料電池唯一的排放產(chǎn)物是水,沒有污染物排放;只要能保障氫氣的供給,燃料電池將會持續(xù)輸出電能。

氫燃料電池汽車不僅是未來貨運交通電動化的必然選擇,更是未來實現(xiàn)氫能經(jīng)濟的重要元素。燃料電池技術(shù)可幫助氫能在電力、液體燃料、熱力在三網(wǎng)之間實現(xiàn)清潔高效轉(zhuǎn)化,使得原本分離的電網(wǎng)、氣網(wǎng)、熱網(wǎng)彼此形成銜接,從而大幅提升能源系統(tǒng)的整體運行效率。因此,加快推廣氫燃料電池汽車技術(shù)對中國長期能源轉(zhuǎn)型具有重要戰(zhàn)略意義。

氫燃料電池汽車是未來極具競爭力的新能源汽車技術(shù),傳統(tǒng)汽車強國紛紛推出燃料電池戰(zhàn)略規(guī)劃。美國、日本、韓國、中國等各國,目標(biāo)在2030年,分別達(dá)到百萬輛燃料電池汽車?yán)塾嬩N量,以及千座加氫站。

目前燃料電池汽車約50%的成本為燃料電池系統(tǒng),氫燃料電池成本有望大幅下降。IEA預(yù)計在2030年,燃料電池汽車可以下降到目前價格的56%左右,相對其他技術(shù)類型的汽車,將具有足夠的經(jīng)濟性。

氫燃料電池汽車、純電動汽車及插電式混合動力汽車同為當(dāng)前最具代表性的新能源汽車技術(shù)路線。從環(huán)境影響而言,當(dāng)前氫燃料電池汽車的全生命周期排放強度雖普遍高于純電動汽車,但明顯低于燃油汽車;從車輛性能而言,目前燃料電池乘用車?yán)m(xù)航里程可達(dá)到500公里以上,明顯高于一般電動汽車?yán)m(xù)航水平,且氫燃料加注速度快,解決了長期困擾純電動汽車發(fā)展的續(xù)航里程焦慮和快速補充能源問題。在低溫啟動、電池循環(huán)壽命與回收等工程技術(shù)層面,氫燃料汽車也接近內(nèi)燃機車輛水平。

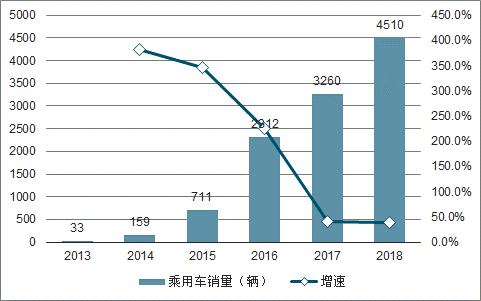

2013-2018年全球燃料電池乘用車銷量統(tǒng)計及增長情況預(yù)測

數(shù)據(jù)來源:公開資料整理

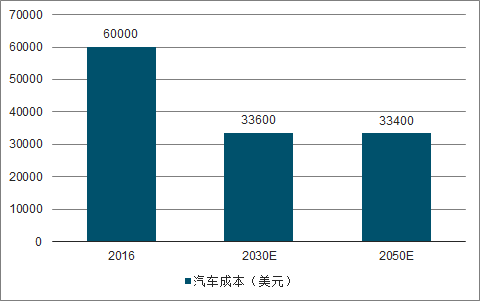

2016-2050年燃料電池成本趨勢

數(shù)據(jù)來源:公開資料整理

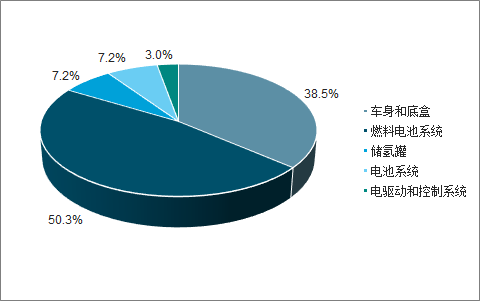

目前燃料電池汽車成本主要為燃料電池系統(tǒng)

數(shù)據(jù)來源:公開資料整理

根據(jù)調(diào)查數(shù)據(jù)顯示,與其他幾種汽車供能方式相比,燃料電池汽車的價格雖然目前價格很高,但未來有很大的下降空間,預(yù)計2030年可以下降到現(xiàn)在價格的56%左右,相對其他技術(shù)類型的汽車,將具有足夠的經(jīng)濟性。

降低成本是發(fā)展氫燃料汽車的關(guān)鍵。燃料電池系統(tǒng)的高成本增加了整個汽車的成本,未來的主攻方向是如何在減小成本的同時延長使用壽命。降低燃料電池系統(tǒng)的成本從理論上講是可行的,并且很大程度上決定了整個汽車的成本。

但是高壓罐的成本卻較難下降,因為高壓罐的成本很大程度上取決于昂貴的復(fù)合材料,所以目前的研發(fā)重點集中在降低高壓罐的復(fù)合材料成本。電池和電力控制系統(tǒng)的成本隨著技術(shù)的進步都會有一定的下降,因為材料的限制不會下降得太多,但是高技術(shù)的融入會延長電池使用壽命,從而提高整個汽車的使用性能。

氫燃料電池汽車同時具備與純電動汽車相當(dāng)?shù)墓?jié)能減排效益和與傳統(tǒng)汽柴油汽車相近的車輛性能,是未來極具競爭力的新能源汽車技術(shù)路線。特別在貨運及重型交通領(lǐng)域,氫燃料電池汽車往往被認(rèn)為是取代傳統(tǒng)燃油汽車的根本途徑。

隨著車重和續(xù)航的提升,燃料電池汽車成本將逐步接近甚至低于純電動汽車。根據(jù)調(diào)查數(shù)據(jù)顯示,輕型客運方面,續(xù)航里程在600公里以內(nèi),純電動汽車的成本要明顯低于氫燃料電池汽車,但在600公里以上,電動汽車的成本大幅上升,超過燃料電池汽車成本。重型貨運方面,續(xù)航里程400公里以上,燃料電池汽車成本將顯著低于純電動汽車成本。因此,相對鋰電池,氫燃料電池在重型交通領(lǐng)域,具有更強的技術(shù)適應(yīng)性。

長途重型貨運,燃料電池成本優(yōu)于鋰電池

數(shù)據(jù)來源:公開資料整理

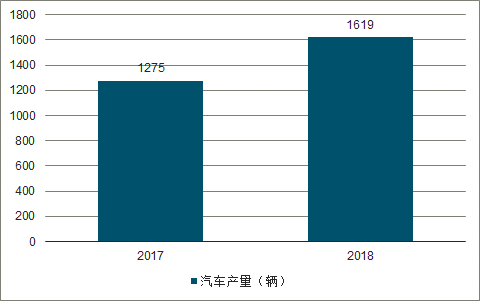

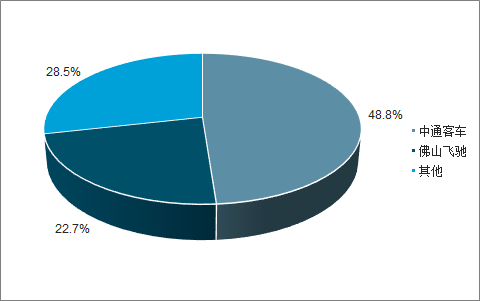

根據(jù)調(diào)查數(shù)據(jù)統(tǒng)計合格證口徑數(shù)據(jù),2018年中國燃料電池汽車產(chǎn)量為1619輛,帶動燃料電池需求51MW;相比2017年的產(chǎn)量1275輛,同比增加27%。就銷量結(jié)構(gòu)上看,中國氫燃料電池車以客車和專用車為主,其中專用車產(chǎn)量(含貨車、環(huán)衛(wèi)車等)為909輛,相比2017年增長尤為明顯,客車產(chǎn)量為710輛。中通汽車、飛馳汽車兩家企業(yè)占據(jù)全國總產(chǎn)量的70%以上。

2018年中國燃料電池汽車產(chǎn)量同比增長27%

數(shù)據(jù)來源:公開資料整理

中通客車、飛馳汽車占據(jù)全國產(chǎn)量70%

數(shù)據(jù)來源:公開資料整理

到2030年實現(xiàn)百萬輛氫燃料電池汽車上路行駛,到2050年與純電動汽車共同實現(xiàn)汽車零排放。

根據(jù)中國氫燃料電池發(fā)展路線圖,加氫站的規(guī)模需要與氫燃料電池汽車相匹配。中國氫燃料電池汽車初期以公交及商用車為主,因此主要以35Mpa加氫站為主。2020年后,氫燃料電池轎車開始推向市場,70Mpa加氫能力的加氫站顯著增加。同時,隨著加氫站數(shù)量的增加,加氫站與加油站、充電站的混合形式能源站成為主要形式。

《“十三五”國家戰(zhàn)略性新興產(chǎn)業(yè)發(fā)展規(guī)劃》提出,要系統(tǒng)推進燃料電池汽車研發(fā)與產(chǎn)業(yè)化,到2020年實現(xiàn)燃料電池汽車批量生產(chǎn)和規(guī)模化示范應(yīng)用。《節(jié)能與新能源汽車技術(shù)路線圖》明確提出,2020年、2025年和2030年,中國燃料電池汽車的發(fā)展目標(biāo)分別為1萬輛、10萬輛以及100萬輛。

2019年3月26日,財政部、工信部、科技部和發(fā)改委聯(lián)合發(fā)布《關(guān)于進一步完善新能源汽車推廣應(yīng)用財政補貼政策的通知》,補貼政策的主要變化:3月26日-6月25日為過渡期,期間銷售上牌的燃料電池汽車按2018年對應(yīng)標(biāo)準(zhǔn)的0.8倍補貼;地方補貼過渡期后不再對新能源汽車(新能源公交車和燃料電池汽車除外)給予購置補貼,轉(zhuǎn)為用于支持充電(加氫)基礎(chǔ)設(shè)施“短板”建設(shè)和配套運營服務(wù)等方面。

在未來,氫能源燃料電池是全球能源技術(shù)革命的重要方向,擁有十幾萬億美元級的廣闊市場,不僅中國,也是各主要國家大力突破的重要核心產(chǎn)業(yè)。

相關(guān)報告:智研咨詢發(fā)布的《2019-2025年中國氫燃料電池市場專項調(diào)查及發(fā)展趨勢分析報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國氫燃料電池行業(yè)市場供需態(tài)勢及發(fā)展趨向研判報告

《2026-2032年中國氫燃料電池行業(yè)市場供需態(tài)勢及發(fā)展趨向研判報告 》共八章,包含氫燃料電池行業(yè)細(xì)分產(chǎn)品市場分析,中國氫燃料電池行業(yè)重點企業(yè)分析,中國氫能源電池行業(yè)投資前景及策略分析等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國氫燃料電池行業(yè)產(chǎn)業(yè)鏈、市場規(guī)模及重點企業(yè)分析:政策技術(shù)雙輪驅(qū)動,中國氫燃料電池行業(yè)加速邁向規(guī)模化應(yīng)用[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![熱點聚焦∣2023年中國氫燃料電池產(chǎn)業(yè)發(fā)展現(xiàn)狀:氫燃料電池系統(tǒng)裝機量不斷上升,行業(yè)市場前景十分廣闊[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中國氫燃料電池行業(yè)競爭格局及重點企業(yè)分析:行業(yè)市場集中度較高,企業(yè)加大研發(fā)投入促進產(chǎn)品更新迭代[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)