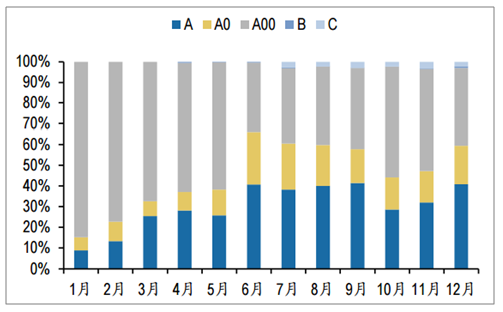

2017年是新能源乘用車元年。2016年12月工信部發布了新能源汽車新版補貼方案,刺激2017年以A00級為代表的純電動乘用車型迅速放量。2018年補貼新規進一步提升技術指標門檻,A00級補貼下調幅度較大,刺激主機廠市場重心向A/A0級汽車偏移,據乘聯會,2018年A00級占比從67.5%下降至48.9%,而A/A0級車型占比從31.4%提升至49.1%。

2018年1-12月純電動汽車各級別市場份額

數據來源:公開資料整理

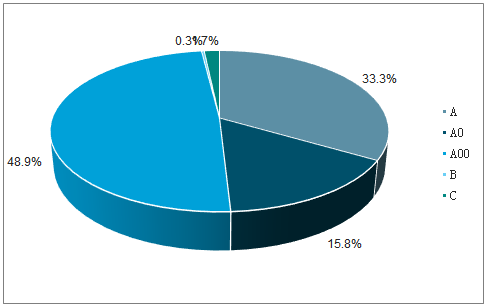

2018年純電動汽車各級別累計市場份額

數據來源:公開資料整理

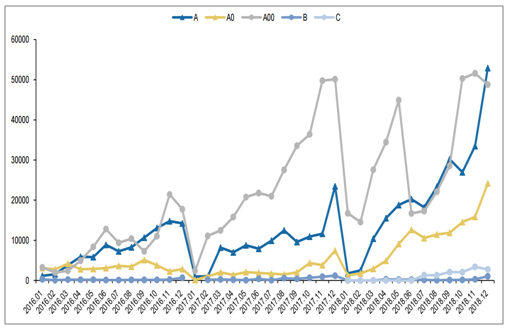

2016年以來純電動汽車各級別車型銷量(輛)

數據來源:公開資料整理

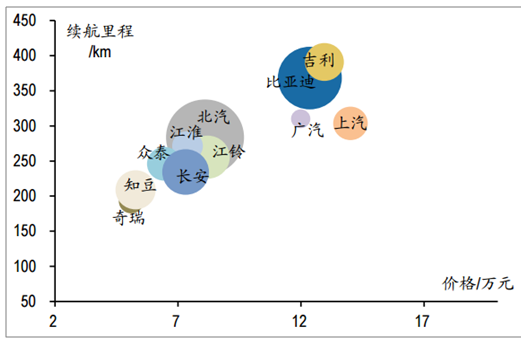

從價格來看,經過2018年結構調整,純電動車6-10萬元價位成為最大銷量主體,同時由于A級車下半年銷量爬坡,10-15萬元價位緊隨其后。其中以企業格局來看,10萬元價格體現明顯分野,10萬以上主流車企僅包括比亞迪、吉利汽車、上汽集團、廣汽集團等少數企業,品質定位高端,續航相應較高,而10萬以下以A00級純電動車為主,競爭企業較多。2018年以來受到補貼額度結構性調整,續航里程全面提升,A00級價格小幅上調,A級價格較大程度下降體現提升性價比,2019年在出租車及網約車等運營市場需求拉動下,A級車型有望大幅放量,頭部車企將顯著受益。

2018年主流車企純電動車銷量

數據來源:公開資料整理

新能源乘用車市場規模及結構實現了跨越式發展,2018年全年銷量實現120萬輛以上產銷量水平,2019年隨著雙積分制考核執行乘用車有望實現銷量155萬輛,商用車受益于經濟性增強有望實現銷量26萬輛,合計達到180萬輛以上,考慮乘用車續航里程將進一步提升,單車帶電量繼續增加,根據測算,預計2019年至2020年國內動力電池需求可達90.6GWh、143.6GWh,預計三年復合增速將維持55%以上。

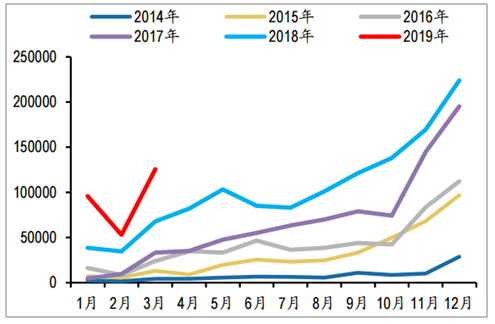

新能源汽車2019年1-3月產銷分別完成30.40萬輛和29.89萬輛,比上年同期分別增長1.0倍和1.1倍,其中純電動汽車產銷分別完成22.57萬輛和22.68萬輛,比上年同期分別增長1.1倍和1.2倍,插電式混合動力汽車產銷分別完成7.80萬輛和7.19萬輛,比上年同期分別增長85.22%和79.06%,主要因為2月春節淡季因素,進入3月補貼政策仍未正式出臺,行業搶裝情緒得到延續。隨著3月26日新版補貼政策正式出臺,行業進入緩沖期,預計新能源汽車產銷量增速將在4月迎來環比拐點,5月迎來同比拐點。

新能源汽車近年來月度產量(輛)

數據來源:公開資料整理

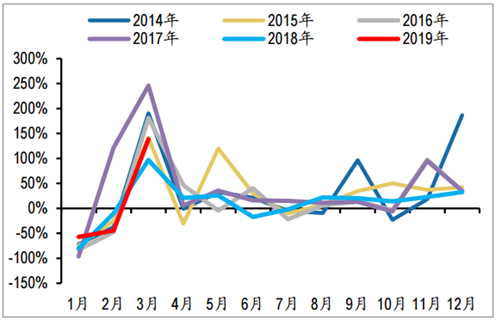

新能源汽車近年來月度環比增速

數據來源:公開資料整理

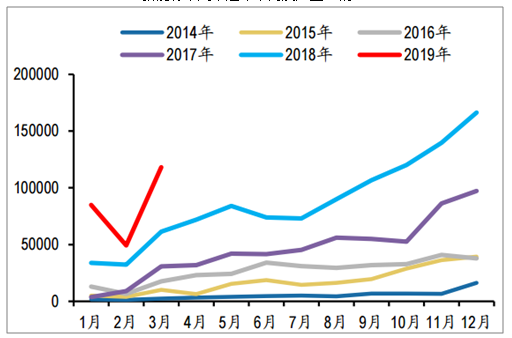

新能源乘用車近年來月度產量(輛)

數據來源:公開資料整理

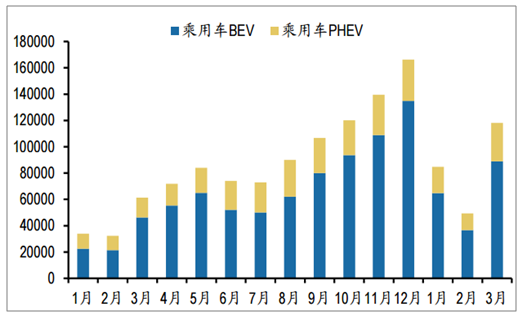

新能源乘用車2018-2019年月度銷量結構(輛)

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國新能源汽車行業市場競爭態勢及投資戰略咨詢研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

中國新能源汽車市場全景調研及發展戰略研判報告(2026版)

《中國新能源汽車市場全景調研及發展戰略研判報告(2025版)》共十章,包含中國新能源汽車主要企業分析,中國新能源汽車投融資及預測,中國新能源汽車發展戰略分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢