通信網絡技術的發展日新月異,新技術層出不窮,用戶需求也從 基本的通信需要向更多樣、更個性化的方向發展,統一通信網絡的概 念應運而生。統一通信是通信技術與信息技術相互滲透、融合和發展的產物。 統一通信通過基于 IP 的基礎網絡平臺集成了語音、數據和視頻網絡。其核心是整合各種通訊方式,使人們可以在任何時間、地點使用任何設備和任何網絡。它廣泛地實現了電話、傳真、數據傳輸、電子郵件、移動短信、音視頻會議、呼叫中心和即時消息等多種應用服務的統一。

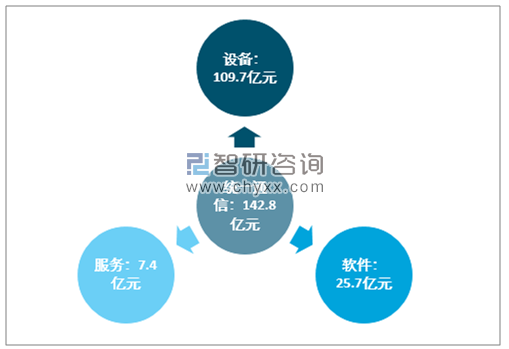

近年來我國統一通信市場快速發展,2018年統一通信市場規模達142.8億元,其中設備規模達109.7億元,占比76.82%;軟件市場規模為25.7億元,占18.00%;服務市場規模為7.4億元,占5.18%。

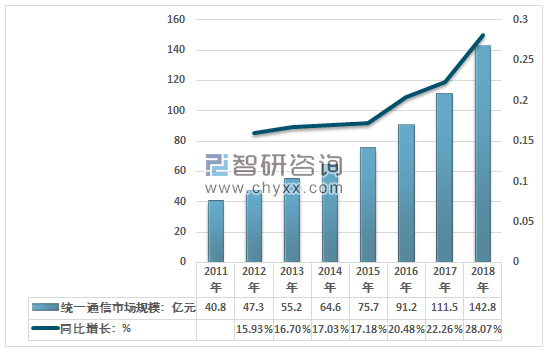

2011-2018年中國統一通信行業市場規模及增速情況

資料來源:智研咨詢整理

2018年我國統一通信行業市場分析

資料來源:智研咨詢整理

相關報告:智研咨詢發布的《2019-2025年中國統一通信業務行業分析及發展趨勢研究報告》

1、設備領域

統一通信終端廠商從產品定位上主要分為兩大類:

定位 | 代表公司 | 特點 |

大集團及行業(Enterprise)市場 | Cisco、Avaya、Polycom 等為代表 | 其產品特點為高品質、高價格。該類廠商在統一通信行業處于龍頭地位,具有極高的品牌知名度,產品高端,品質優良,但其價格相比其他廠商的同類產品高出 30%以上; |

中小企業市場 | 億聯、Snom、Aastra 等 | 這些廠商在品牌上也已經具備一定的知名度,產品品質已逐步接近 Polycom、Cisco 等一線品牌的水平,但其價格具有較明顯的優勢。 |

資料來源:智研咨詢整理

隨著行業整體技術水平的逐步提升,第二類終端廠商在深耕對價格相對敏感的中小企業市場的同時,開始建立發展運營商、大集團市場的渠道和能力,不斷蠶食高端市場。

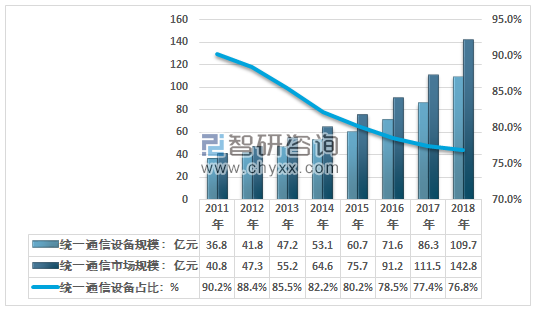

據統計2017年我國統一通信設備市場規模為86.3億元,2018年我國統一通信設備市場規模增長至109.7億元,占同期國內統一通信市場規模總量的76.8%。

2011-2018年我國統一通信設備市場規模走勢圖

資料來源:智研咨詢整理

2、服務領域

在運營商主導模式下,電信運營商(如BT)提供網絡相關服務及渠道,以支付UC終端的應用操作。對運營商而言,面向企業用戶提供統一通信業務既能充分利用運營商的網絡優勢,也避免自己成為統一通信發展潮流下的通道提供商。

面對企業統一通信市場的巨大誘惑,中國電信推出托管式的企業融合通信ECP產品,已上線商用。

ECP產品特點

資料來源:智研咨詢整理

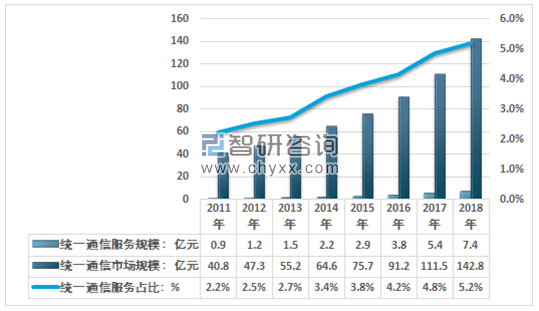

據統計2017年我國統一通信服務市場規模為5.4億元,2018年我國統一通信服務市場規模增長至7.4億元。

2011-2018年中國統一通信行業服務市場規模及份額走勢圖

資料來源:智研咨詢整理

3、軟件領域

在軟件廠商主導模式下,微軟、IBM等軟件商通過擴展桌面軟件系統功能的方式實現統一通信平臺,統一通信系統建立在原有軟件系統基礎上。比較具有代表性的產品有微軟Lync解決方案。

微軟依靠其辦公軟件優勢,打造統一通信方案Lync,通過與Office集成,加強通信能力與企業辦公系統之間的協作。微軟與思科不同,Lync以軟件為核心,在硬件上聚攏合作伙伴,不做選手,只做裁判員。

據統計2017年我國統一通信軟件市場規模為19.8億元,2018年我國統一通信軟件市場規模增長至25.7億元。

2011-2018年中國統一通信行業軟件市場規模

資料來源:智研咨詢整理

統一通信廠商與運營商是合作與競爭的關系,設備廠商但需要依賴于運營商的通道實現與大網互通。電信運營商在統一通信中更多的扮演一個系統集成商的角色,強大的網絡能力是電信運營商開展統一通信服務的主要優勢。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國統一通信行業市場專項調研及投資前景規劃報告

《2026-2032年中國統一通信行業市場專項調研及投資前景規劃報告》共十章,包含設備商與服務商發展情況,中國統一通信市場發展規模分析,中國統一通信市場發展建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國統一通信行業產業鏈、市場規模及代表性企業分析:數字經濟新引擎,中國市場規模穩健增長[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![趨勢研判!2026年全球車輛鉸接系統行業產業鏈、市場規模、競爭格局及發展趨勢:市場規模將突破20億元,本土企業迅速崛起,“一超多強”格局正在重塑[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年全球智能泳池設備行業政策、產業鏈、市場規模、競爭格局及發展趨勢研判:市場規模呈現持續增長態勢,有望突破40億美元[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)