醫(yī)療器械行業(yè)下細分領(lǐng)域眾多,可劃分為高值耗材、低值耗材、醫(yī)療設(shè)備、體外診斷四個大類。近年來,醫(yī)療器械行業(yè)下各細分領(lǐng)域都處在市場規(guī)模穩(wěn)健增長的狀態(tài)中。

醫(yī)療器械細分領(lǐng)域分類

數(shù)據(jù)來源:公開資料整理

一、低值耗材

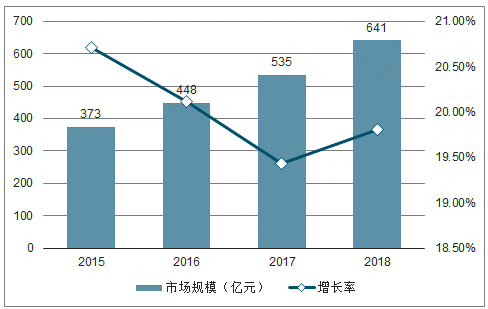

受益于中國生活水平的提高和醫(yī)療需求增長,中國的低值耗材行業(yè)近年來保持著增長態(tài)勢,2018年市場規(guī)模約為641億元,增速保持在20%左右。在未來,隨著中國老齡化程度逐漸加深和二胎政策等新政的推進,低值耗材作為醫(yī)療剛需,預(yù)計能夠保持較為高速的增長,表明處于相對穩(wěn)定的高速成長期。低值耗材行業(yè)處于相對穩(wěn)定的高速成長期。

2015-2018年中國醫(yī)用低值耗材市場規(guī)模

數(shù)據(jù)來源:公開資料整理

二、高值耗材

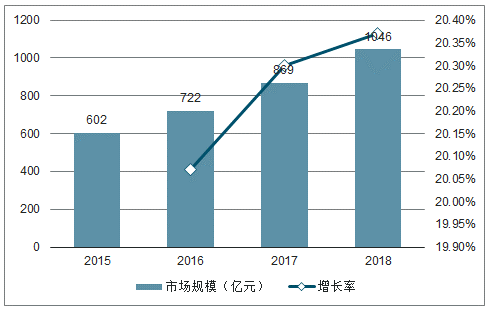

高值耗材行業(yè)在過去幾年不斷擴大市場規(guī)模,增速保持在20%左右。整體而言,高值耗材是技術(shù)壁壘較高的行業(yè),目前國內(nèi)高值耗材市場格局是:國外廠商占據(jù)中高端市場,而國內(nèi)廠商在中低端領(lǐng)域逐漸實現(xiàn)國產(chǎn)替代,營業(yè)收入逐漸穩(wěn)定,同時通過技術(shù)的改進革新縮小與國外品牌的差距。故高值耗材行業(yè)目前仍處于以拓展技術(shù)為主要驅(qū)動力的初始成長期,在技術(shù)革新的前提下未來仍有極大的市場空間。

2015-2018年中國醫(yī)用高值耗材市場規(guī)模

數(shù)據(jù)來源:公開資料整理

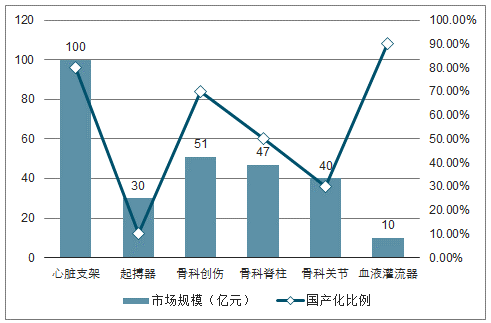

高值耗材主要細分領(lǐng)域的國產(chǎn)化比例還有較大提升空間

數(shù)據(jù)來源:公開資料整理

三、醫(yī)療設(shè)備

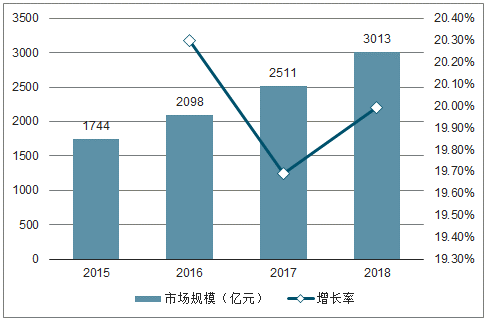

醫(yī)療設(shè)備市場整體增速穩(wěn)定,處于由中低端向高端突破的成長期。得益于生活水平提高和醫(yī)療需求提升,醫(yī)療設(shè)備市場逐年增長,在2018年醫(yī)療設(shè)備市場規(guī)模為3013億元,增速保持20%左右。

2015-2018年中國醫(yī)療設(shè)備市場規(guī)模

數(shù)據(jù)來源:公開資料整理

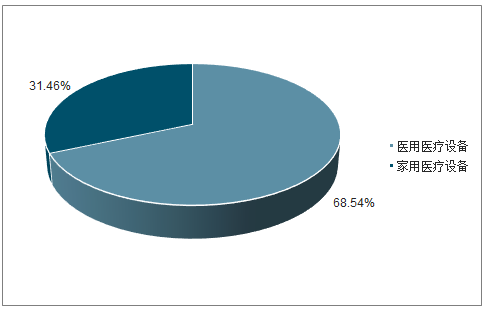

家用設(shè)備與醫(yī)用設(shè)備占比

數(shù)據(jù)來源:公開資料整理

醫(yī)療設(shè)備市場中,醫(yī)用醫(yī)療設(shè)備行業(yè)過去受益于外國技術(shù)涌入和自主技術(shù)突破,目前在醫(yī)療設(shè)備市場中占比68.54%,增速為17.26%。國內(nèi)品牌在中低端領(lǐng)域已實現(xiàn)較高的國產(chǎn)化程度,在高端設(shè)備方面也取得了突破。隨著醫(yī)療需求增加和鼓勵醫(yī)療器械創(chuàng)新的政策實施,醫(yī)用醫(yī)療設(shè)備預(yù)計能夠保持目前的高速增長。

家用醫(yī)療設(shè)備行業(yè)在過去的市場規(guī)模雖不如醫(yī)用醫(yī)療設(shè)備,占比為31.46%,但連年增長,整體市場規(guī)模增速為26.5%,高于醫(yī)用醫(yī)療設(shè)備。國內(nèi)市場常由歐美日品牌主導(dǎo),但隨著家用醫(yī)療設(shè)備市場規(guī)模擴大,不少國內(nèi)品牌加入該領(lǐng)域。由于家用醫(yī)療設(shè)備在精確度和專業(yè)性方面略低于醫(yī)療設(shè)備,且產(chǎn)品呈現(xiàn)多樣化的特征,預(yù)計未來能夠以更快的速度進行拓展。

四、體外診斷

體外診斷是典型的技術(shù)驅(qū)動型行業(yè),產(chǎn)業(yè)發(fā)展的主要驅(qū)動力來源于技術(shù)的更新,整體為成長期。中國在體外診斷行業(yè)的起步較晚,初創(chuàng)期時研發(fā)能力較弱,只能依靠引進國外的先進前沿技術(shù)進行發(fā)展。隨著技術(shù)滲透和研究能力的提升,國內(nèi)企業(yè)逐漸搶占中低端市場,但目前的市場占有率仍較低,高端市場仍為國外品牌把控。未來隨著國家鼓勵創(chuàng)新政策和以國產(chǎn)替代進口的相關(guān)政策的出臺和實施,預(yù)計體外診斷行業(yè)內(nèi)技術(shù)的革新將持續(xù),國產(chǎn)品牌將進一步提升占有率,整體邁入成長期。

2015-2018年中國體外診斷市場規(guī)模

數(shù)據(jù)來源:公開資料整理

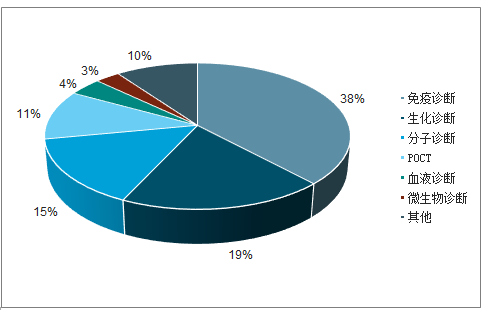

體外診斷行業(yè)下可細分為生化診斷、免疫診斷、分子診斷等多個領(lǐng)域。其中,生化診斷發(fā)展較早,技術(shù)要求相對低于其他體外診斷細分領(lǐng)域,目前國內(nèi)企業(yè)已大量涌入中低端市場,毛利率呈下降態(tài)勢,整體增長乏力,可判斷:生化診斷領(lǐng)域逐漸接近成熟期。免疫診斷在體外診斷行業(yè)中占比最大,未來在技術(shù)革新的前提下有望保持高速增長。分子診斷在國內(nèi)外均是發(fā)展初期,市場規(guī)模較小但增長迅速,技術(shù)水平依然是促進產(chǎn)業(yè)發(fā)展的關(guān)鍵因素,隨著市場需求的逐漸增大,未來在技術(shù)升級的前提條件下能夠保持快速增長。

中國體外診斷各細分領(lǐng)域市場占比

數(shù)據(jù)來源:公開資料整理

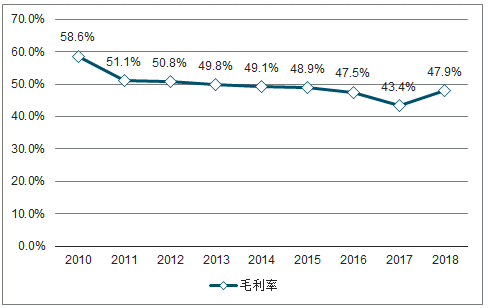

2010-2018年生化診斷領(lǐng)域整體毛利率呈下降趨勢

數(shù)據(jù)來源:公開資料整理

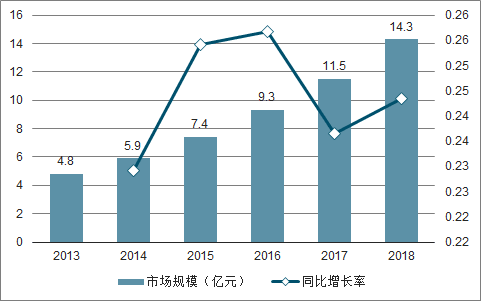

POCT同樣處于發(fā)展初期,具有基數(shù)小但增速快的發(fā)展特點。國內(nèi)涉及POCT的公司較多,雖大多受限于技術(shù)水平不足,但能實現(xiàn)一定盈利;專注POCT的上市企業(yè)近年來保持著較快的業(yè)績增長,未來隨著分級診療等政策的落實,POCT預(yù)計將獲得飛速發(fā)展。

2013-2018年中國POCT市場規(guī)模

數(shù)據(jù)來源:公開資料整理

相關(guān)報告:智研咨詢發(fā)布的《2019-2025年中國醫(yī)療器械貿(mào)易行業(yè)市場調(diào)查及發(fā)展趨勢研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國運動再生醫(yī)學醫(yī)療器械行業(yè)市場研究分析及投資前景研判報告

《2026-2032年中國運動再生醫(yī)學醫(yī)療器械行業(yè)市場研究分析及投資前景研判報告》共八章,包含國內(nèi)運動再生醫(yī)學醫(yī)療器械生產(chǎn)廠商競爭力分析, 2026-2032年中國運動再生醫(yī)學醫(yī)療器械行業(yè)發(fā)展前景及投資策略, 運動再生醫(yī)學醫(yī)療器械企業(yè)投資戰(zhàn)略與客戶策略分析等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢